מודעות לזכויות פיננסיות? בעיקר בשכבות החזקות

המידע לא מחלחל: מחקר שפרסם בנק ישראל מעלה כי למרות מאמצי הרשויות להנגיש מידע אודות זכויות פיננסיות לציבור, השכבות החלשות מנצלות את זכויותיהן הרבה פחות לעומת אוכלוסיות במדד סוציו-אקונומי גבוה

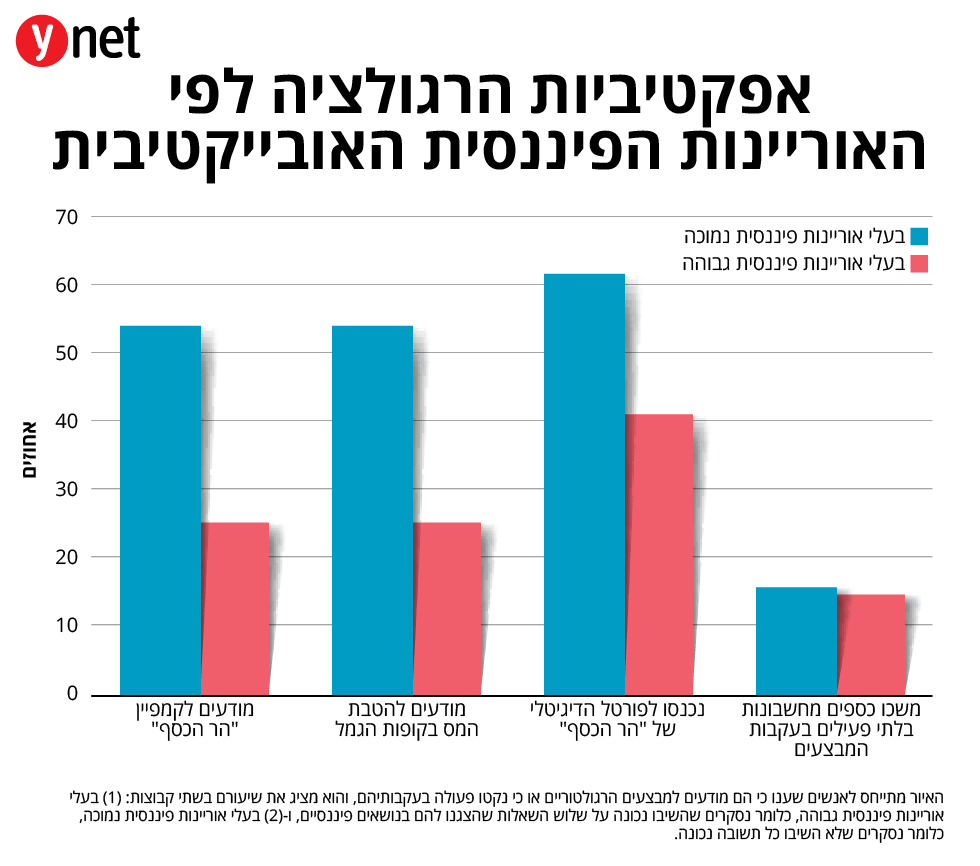

האם הציבור מודע לזכויות הפיננסיות שלו? מחקר שבחן את רמת המודעות של שכבות שונות באוכלוסייה לפעולות שנקטו גופים רגולטורים כגון משרד האוצר כדי להנגיש מידע אודות זכויות פיננסיות לציבור, מעלה כי מי שנעזרו במידע וניצלו את הזכויות, הם בעיקר תושבי מרכז הארץ, בערים בעלות ציונים גבוהים במדדים סוציו-אקונומיים.

המחקר אותו ערכו פרופ' אורלי שדה מהאוניברסיטה העברית ומאיה הרן-רוזן מחטיבת המחקר בבנק ישראל, ביקש לבחון, האם העברת האחריות בתחום החיסכון הפנסיוני בשנים האחרונות מהמדינה לחוסך עצמו והשימוש המוגבר בטכנולוגיה כדי ליידע את הציבור על זכויותיו, מיטיבות עם כלל האוכלוסייה במידה שווה.

לצורך כך בחנו השתיים את רגולציית "הר הכסף". נזכיר כי במהלך שנת 2013 יצא אגף שוק ההון, הביטוח והחיסכון במבצע שמטרתו לעודד אנשים בעלי חסכונות בלתי פעילים למשוך אותם או לאחד אותם עם חשבונות פעילים, היות שחסכונות אלה עלולים להפוך לכספים אבודים ולהיוותר בגופים המוסדיים.

")

במסגרת המבצע העלה האגף ממשק לאיתור כספים בלתי פעילים והשיק ברדיו ובטלוויזיה מסע פרסום שכותרתו "הר הכסף". בשנת 2014 נוספה לכך הוראת שעה שמאפשרת למשוך מקופות הגמל ללא מס חסכונות בלתי פעילים שסכומם מגיע עד 7,000 שקל. ההוראה נועדה לאפשר למשוך את הכספים לפני שדמי ניהול מינימליים ייכנסו לתוקף (בינואר 2015), שכן אלה יְכַלו את החסכונות עם הזמן.

המחקר מצא כי חרף מאמצי המדינה, רוב החשבונות הבלתי פעילים לא נמשכו, וכי לא כל האוכלוסיות נחשפו לרגולציה במידה זהה. מידע מאחת מקופות הגמל מעיד, כאמור, כי החוסכים שמשכו כספים מחשבונות קטנים גרים במרכז הארץ, בערים בעלות ציונים גבוהים במדדים סוציו-אקונומיים, והם מבוגרים מהחוסכים שלא משכו כספים.

בנוסף, סקר אינטרנטי שערכו בקרב מדגם מייצג של האוכלוסייה מצא מוּדעוּת פחותה למבצעים הרגולטוריים בקרב אנשים בעלי אוריינות פיננסית נמוכה, חסרי ביטחון בידע שלהם לגבי הפנסיה ובלתי מועסקים. לטענת עורכות המחקר, נראה שביטחון סובייקטיבי בידע הפנסיוני השפיע על נקיטת פעולה בעקבות המבצע יותר מהבנה פיננסית אובייקטיבית. עוד מראה הסקר כי על הצלחת המבצע השפיעו מאפיינים נוספים – מין, גיל, השכלה ושנת עלייה – ולכן, לדבריהן, הרגולטורים בישראל צריכים להביאם בחשבון כאשר הם משיקים רגולציה חדשה.

לפנייה לכתב/ת

לפנייה לכתב/ת