עושים עלינו סיבוב: המיליארדים שהמדינה הפסידה על מכירת תנובה

דו"ח המבקר: רשות המסים אפשרה לקרנות השקעה זרות לעשות "סיבוב" על חברות ישראליות, להרוויח מיליארדי שקלים בישראל ולא לשלם שקל אחד מס וזאת בניגוד לחוק. כך הצליחה למשל קרן אייפקס להרוויח מעסקת תנובה 4.4 מיליארד שקל בפטור מלא ממס

מדינת ישראל מפסידה מדי שנה מאות מיליוני שקלים מפטור שנותנת רשות המסים לקרנות השקעה זרות על הרווחים שלהן בארץ, זאת בלי שום קריטריונים ברורים ובניגוד לחוק, כך קובע מבקר המדינה יוסף שפירא.

")

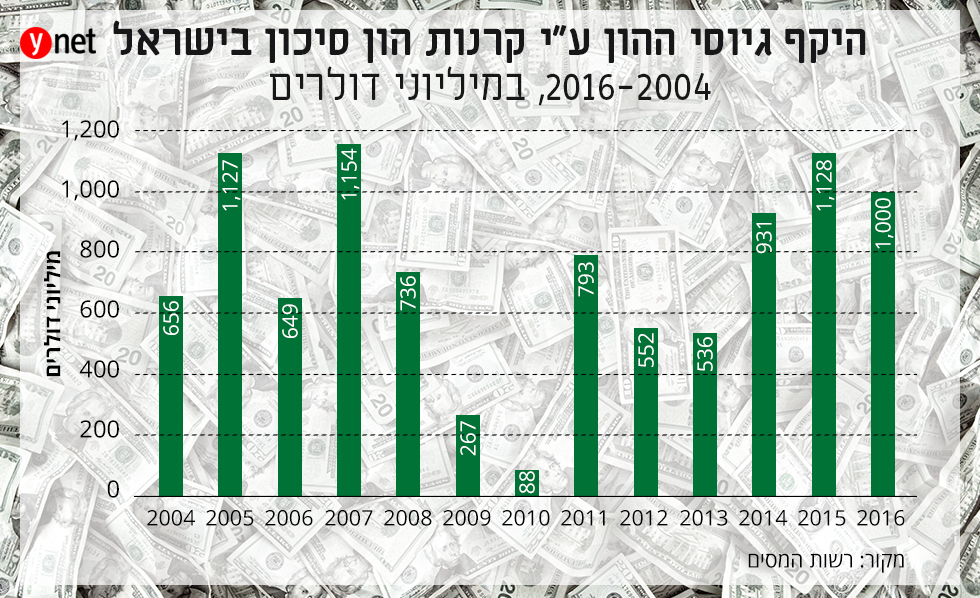

בעשורים האחרונים הולכת ומתרחבת תופעה של השקעות ריאליות (רכישת חברות) ופיננסיות במשק הישראלי באמצעות קרנות הון, בעיקר על ידי שותפויות זרות. מטרתן של השותפויות להשקיע בחברות ישראליות ולהפיק רווחים מההשקעות הללו. בישראל פעלו לאורך השנים מאות קרנות הון שגייסו מיליארדי דולרים. חלק מקרנות אלו הן קרנות הון סיכון, המשקיעות בחברות הייטק בתחילת דרכן, וחלקן קרנות הון פרטיות ("private equity"), המשקיעות בחברות ותיקות במגוון ענפי הכלכלה.

עוד כתבות בדו"ח מבקר המדינה:

המלחמה בזיהום האוויר: ההחלטות נשארו על הנייר, הנזק - 16 מיליארד שקלים בשנה

האוצר לא בלם את המשבר - מאות אלפים נותרו בלי ביטוח סיעודי

שוק הגז הביתי: עדיין נשלט על ידי ספקים גדולים והמחירים גבוהים

ענף הנדל"ן: הון שחור מציף את השוק ולא מטופל

בחירת הדמויות על השטרות החדשים הייתה פזיזה

מבקר המדינה: כשל בניהול נכסי הנדל"ן של דואר ישראל

דו"ח מבקר המדינה: כל תחלואי הרב-קו

חגיגת מינויים וחריגות שכר בתעשייה הביטחונית ברפאל

שאלת המיסוי של קרנות ההון בישראל לא הוסדרה בחקיקה יעודית, אולם, הלכה למעשה, לקרנות הללו ניתנו הטבות מס הכוללות פטור על רווחים, ריבית ודיבידנד. ההקלות הללו ניתנו בלא שנקבעה לכך הסמכה מפורשת בלשון החוק.

בישראל פעלו, כאמור, קרנות רבות שנהנו מפטור ממס שהיה יכול להיכנס לקופת המדינה ולהקל את נטל המס על האזרחים. אולם דו"ח המבקר מתייחס בעיקר ל"סיבוב" שעשתה קרן אייפקס על תאגיד המזון תנובה.

נזכיר כי אייפקס רכשה את הבעלות על תנובה מידיי הקיבוצים בשנת 2008 בסכום של 3.85 מיליארד שקל ולאחר שבע שנים מכרה אותה בסכום של כ-8.6 מיליארד שקל ל"ברייט פוד" הסינית.

4.4 מיליארד שקל רווח; מסים? אף לא שקל

בנוסף לרווחי המכירה, קרן ההשקעות משכה מתנובה דיבידנדים בהיקף כולל של כ-3 מיליארד שקל. אייפקס (שחלקה במניות תנובה עמד על 54%) רשמה רווח כולל מאחזקתה של תנובה במרוצת השנים הללו בסכום של כ-4.4 מיליארד שקל, אולם בגין הרווח העצום הזה היא לא שילמה אפילו שקל אחד מס.

המבקר קובע כי לא קיימת למעשה שום סמכות בחוק למנהל רשות המסים לפטור את הקרן מתשלום מס. בנוסף, גם בהתחשב בפרקטיקה שהנהיגה רשות המסים בעניין הזה, לא נעשתה בדיקה נאותה לגבי הזכאות של קרן אייפקס לפטורים שקיבלה, ביניהם, טיב המשקיעים בקרן וזכאותם, האם היא עומדת באמת בקריטריונים השונים שנקבעו להקלות ועוד.

")

המקרה של אייפקס, כאמור, הוא דוגמה אחת מיני רבות, כאשר לדברי המבקר מאז הונהגו הטבות המס הללו (בשנות התשעים של המאה העשרים), גם לא נעשתה בחינה על ידי מי מהגופים הממשלתיים הרלוונטיים (רשות המסים, אגף התקציבים ואגף הכלכלן הראשי במשרד האוצר, המועצה הלאומית לכלכלה) בדבר התועלת למשק הישראלי מהטבות המס הגורפות הניתנות לכל אחד מסוגי קרנות ההשקעה. לא נבדק, בין היתר, מהי תרומתן של הטבות אלה לשוק העבודה, האם חל בעקבותיהן גידול בהשקעות בפריפריה ועוד.

המדינה הפסידה מיליארדים רבים

למעשה, הואיל והקריטריונים אינם ברורים, גם לא נערך רישום מסודר של הטבות המס שהוענקו במרוצת השנים ולא ניתן לדעת מהו בדיוק הסכום הכולל שהפסידה המדינה מאותם פטורים, אולם ההערכה היא כי מדובר במיליארדים רבים.

"למנהל רשות המסים מוקנים סמכות ושיקול דעת בקבלת החלטות פרטניות וענפיות שלהן משמעויות כספיות ניכרות", כותב המבקר. "הקלת מס הנקבעת על פי שיקול דעת בלבד ללא קריטריונים מוגדרים ואחידים, אינה רצויה. הקלות המס למשקיעים זרים ניתנות כיום לקרנות ההון בלא שנקבעה לכך הסמכה מפורשת בחוק".

המבקר מסיף וכותב בדו"ח כי "מן הראוי לקיים עבודת מטה לבדיקת התועלת המשקית והעלות האלטרנטיבית של הטבות המס הניתנות לקרנות ההשקעות בשיתוף כל הגורמים הרלוונטיים: רשות המסים, אגף התקציבים ואגף הכלכלן הראשי במשרד האוצר והמועצה הלאומית לכלכלה".

פרק נוסף בדו"ח בתחום המסים, מתייחס לפעילות המודיעין של הרשות והאפקטיביות שלה. מבדיקת המבקר עולה כי המידע שנאסף על ידי יחידות המודיעין של רשות המסים אינו מנוצל כייאות, נעשה בו שימוש חלקי וחומרים רבים שנאספו אינם מטופלים. עוד נקבע כי שיתוף הפעולה בין מחלקות המודיעין ומחלקות אחרות לקוי ולא נעשה באופן מיטבי.

רשות המסים: "בחרנו להקל על המשקיעים הזרים"

רשות המסים מסרה בתגובה כי "המחוקק בחר במסגרת סעיף 16א הסמכה בעל אופי כללי למתן הטבות לתושבי חוץ, ולא במסגרת מפורטת למתן הטבות כפי שנעשה בהקשרים אחרים (כדוגמת החוק לעידוד השקעות הון).

"ביישום הסעיף, מנהל רשות המסים בוחן באופן קבוע את הקריטריונים למתן הטבות, וזאת, בין היתר, על רקע תנאי השוק המשתנים, ומעניק הטבות בהתאם לסמכות שהואצלה לו משר האוצר. בכוונת רשות המסים לפרסם לציבור חוזר שיפרט את המדיניות העדכנית הנוגעת למיסוי קרנות השקעה, לרבות הקריטריונים השונים למתן ההטבות לקרנות.

"בהתייחס לטענה כי הסמכות המופעלת בפועל על ידי המנהל היא של פטור ממס, כשלשון הסעיף מתייחסת להחזר ממס, נציין כי פרשנותה המשפטית של רשות המסים למעלה מ-20 שנה הייתה כי ניתן לעשות שימוש בסעיף 16א כל זמן שיש חשש מבוסס לקיומו של עודף מס בישראל, וזאת גם בדרך של החלטה מראש בנסיבות בהן בהתאם למדיניות הרשות היא תצטרך מאוחר יותר להחזיר את עודף המס.

"פרשנות כאמור מתיישבת עם ה'שכל הישר', ומתפיסה כי קרן ההון סיכון מורכבת מפיזור רב של משקיעים זרים הבאים ממדינות רבות ומאוגדים בצורות התאגדות שונות וחלים עליהם משטרי מס שונים (פיזור משקיעים זהו תנאי בסיסי של מתן האישור מכוח 16א).

"במצב דברים כזה מתן ההקלה בדיעבד באופן של החזר מס לכל משקיע, הינו מסורבל והופך את האמור לנטל על המשקיע - נטל שהיה מונע בפועל את ההשקעות הזרות בישראל. הפרשנות שאימצה הרשות חוסכת בירוקרטיה מיותרת ומקילה על המשקיעים הזרים. המחוקק לא הגביל את סמכות המנהל, אך המנהל צמצם את סמכותו בעיקר למתן הקלות לקרנות לגביהן ברורה התרומה הגדולה של המשקיעים הזרים לפיתוח המשק ותעשיית ההיי טק הישראלית.

"יודגש, כי רשות המסים פעלה לערוך תיקון חקיקה שיבהיר באופן מפורש את עמדתה לפיה הסמכות הקבועה בסעיף 16א מקנה סמכות למנהל לפטור או להחזיר מס. תיקון החקיקה עבר בקריאה ראשונה במליאת הכנסת".

תגובת אייפקס: "הקרן פעלה ותמשיך לפעול בהתאם לכל דין ובכלל זה על-פי חוקי המס בארץ ובעולם".

לפנייה לכתב/ת

לפנייה לכתב/ת