היכן כדאי לחסוך לילדים? זו כנראה האפשרות המשתלמת

התוכנית הממלכתית ל "חיסכון לכל ילד" שהחלה השנה, לא באמת נותנת מענה להורים המחפשים היכן להפקיד לילדיהם כסף שיניב להם סכום נכבד לאחר שנים. מהן האלטרנטיבות הקיימות והיכן תמצאו את החיסכון המשתלם ביותר? זה מה שכדאי לדעת

חוסכים בשביל הילדים: תוכנית חיסכון לכל ילד שהחלה לפני כשנה, במסגרתה המדינה מפקידה מדי חודש 50 שקל לכל ילד בישראל, היא בהחלט בשורה להורים ולילדים. אולם היא לא באמת נותנת פתרון להורים שמעוניינים לחסוך לילד סכומים משמעותיים לעתיד – אם זה לבר מצווה, חתונה, לימודים, כחלק משלים לרכישת דירה, או כל צורך אחר שיזדקק לו בעתיד.

במקרה האופטימאלי בו הילד החל את החיסכון בגיל חודשים ספורים ואף פחות, וימשוך אותו רק בגיל 21, וגם אם בחר (או ליתר דיוק הוריו בחרו עבורו) במסלול שהניב תשואה יפה של 4% בשנה – הוא צפוי לקבל כ-20,000 שקל. בהחלט סכום נאה אבל לא משהו שאפשר לבנות עליו תכניות. גם אם ההורים ניצלו את האפשרות להוסיף 50 שקל, וצברו סכום כפול, עדיין לרוב האתגרים שלשמם מייעדים את החיסכון –זה לא באמת מספיק.

על פי הנתונים, כ- 70% מההורים בחרו להוסיף 50 שקל מדי חודש למענק שהמדינה נותנת, ולא בכדי. אם זה היה תלוי בהם ולא הייתה הגבלה על כך, רבים מהם היו מוסיפים יותר.

")

הורים רבים מחפשים תוכנית מתאימה, לכל טווח זמן, בה יוכלו להפקיד סכום חודשי, או אפילו סכומים חד פעמיים, שהם יכולים להרשות לעצמם לוותר עליהם, לטובת עתיד הילד.

אילו אפשרויות קיימות לחיסכון?

לפני שנפרט את האפשרויות, על יתרונותיהן וחסרונותיהן, חשוב להדגיש כלל מפתח בחיסכון והשקעות: תשואה היא נגזרת של סיכון – אין סיכוי בלי סיכון. כדי להשיג תשואה גבוהה, נדרשים להשקיע בהשקעות שעלולות להיות מסוכנות ולגרום גם להפסדים. באותה מידה, אפשר ללכת על בטוח במסלולים חסרי סיכון, אך אז התשואה שנשיג תהיה בהתאם –כלומר נמוכה מאוד.

ואולם, ההנחה אומרת שגם אם משקיעים באפיקים בעלי סיכון, ככל שתקופת החיסכון ארוכה יותר, כך הסיכון עשוי להיות נמוך יותר. ההסבר לכך הוא שאמנם בשוק ההון יש הרבה עליות ומורדות, אך לאורך שנים ניכרת מגמת עליה.

אז הנה ארבע אופציות עיקריות - היכן לשים את הכסף:

תוכנית חיסכון בבנק

תכניות החיסכון בבנקים הן בעיקר האבן השואבת לרוב כספי החיסכון המופקדים לטובת הילדים, אולם הריבית האפסית השוררת בארץ ובעולם, מעניקה תשואה נמוכה מאוד ביחס לתשואות שהתוכניות הללו הניבו בעבר.

אמנם לחיסכון בבנק יש יתרון בכך שהסיכון שלו אפסי, אך זה משתקף במידה זהה בריבית נמוכה שהוא מניב לחוסכים. חיסכון כזה גם לרוב "נעול" למשך שנים ומשיכה של הכסף טרם המועד כרוכה לעתים בתשלום "קנס".

בניית תיק השקעות

אפשרות אחרת היא לבנות לילד תיק השקעות המורכב מקרנות נאמנות ו/או תעודות סל, כאשר כספי החיסכון ינותבו לשם.

ניתן לעשות זאת באמצעות יועץ ההשקעות בבנק או בכל בית השקעות, או אפילו לעשות זאת באופן עצמאי.

באופציה הזו קיימות לא מעט בעיות שהופכות אותה לפחות מעשית – החל מאיכות הייעוץ שתקבלו בהתחשב בסכומים הנמוכים יחסית, העלויות הכרוכות בהחזקת תיק ני"ע והמשך במעורבות שתידרש מכם, אם תחליטו לנהל את התיק בעצמכם. בשורה התחתונה, האפשרות הזו פחות רלוונטית לרוב החוסכים.

פוליסת חיסכון בחברת ביטוח

השם הזה קצת מטעה. אמנם קוראים לה "פוליסה", אך אין כאן שום אלמנט שקשור לביטוח, למעט העובדה שמי שמציע את החסכונות הללו הן חברות הביטוח. בשנים האחרונות, ברקע הריבית הנמוכה כאמור, מציעות חברות הביטוח את ה"פוליסה" הזו כחיסכון לילדים. קיימים מספר מסלולי חיסכון כשבכל אחד מהם רמת סיכון שונה.

היתרונות בחיסכון הזה הוא שיש גוף פיננסי מקצועי גדול ומפוקח שמנהל את הכסף, ניתן להפקיד אליו סכומים שונים, בהפקדה חודשית או חד פעמית, ניתן למשוך אותו בכל עת ואין עלות נוספת מלבד דמי הניהול, אולם כאן גם טמון החיסרון הגדול – דמי הניהול שנגבים גבוהים יחסית ונעים סביב 1.2% מסכום החיסכון לשנה.

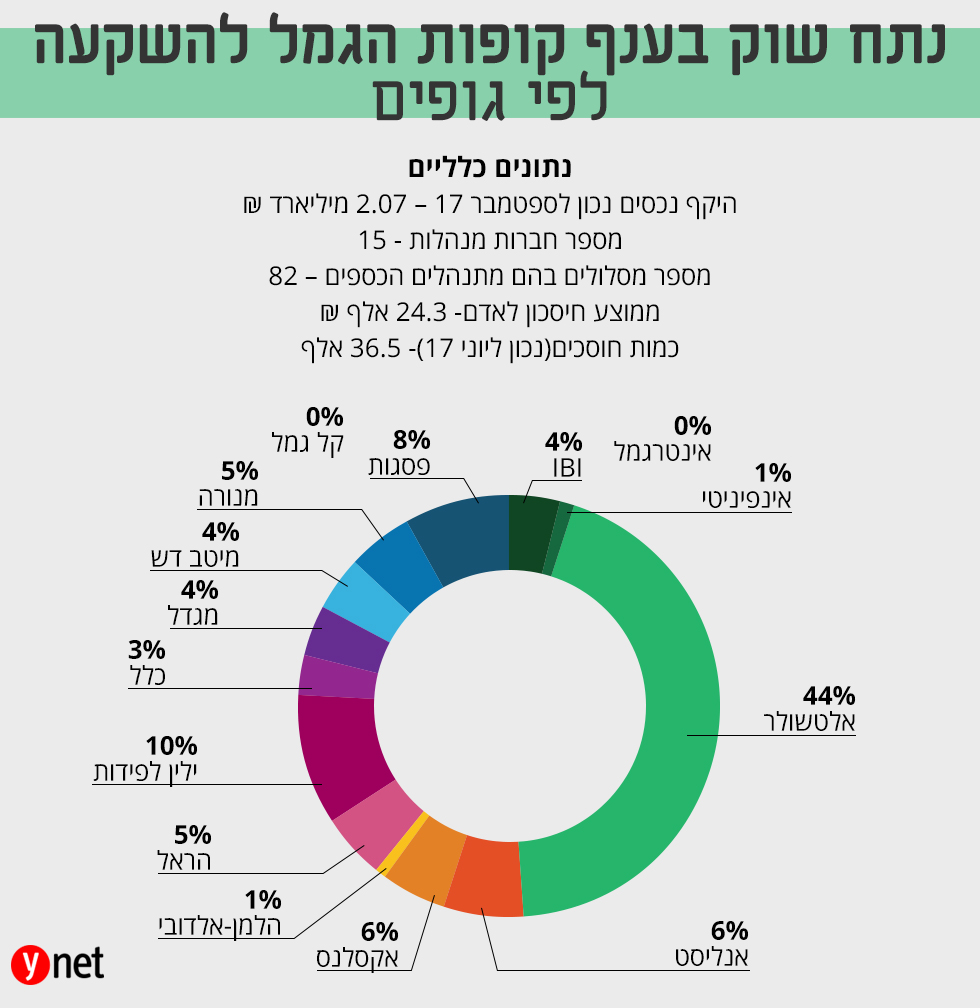

קופת גמל להשקעה

אפשרות נוספת לחיסכון עבור הילד היא מוצר הנקרא קופת גמל להשקעה. עד לפני כעשור, קופות הגמל היו החסכונות הפופולאריים ביותר לילדים. ניתן היה להפקיד כל סכום ולמשוך את הכספים לאחר 15 שנה בפטור ממס. אולם מאז שוק הגמל עבר שלל שינויים והחיסכון הזה הפך לא רלוונטי. אלא שלפני כשנה חזרה העדנה לקופות בדמות מוצר מחודש שנקרא קופת גמל להשקעה.

הקופה הזו מיועדת למעשה לכל אדם המעוניין להפקיד באופן עצמאי עבור עצמו או עבור ילדיו הקטנים, עד סכום מקסימאלי של 70,000 שקל בשנה. כך לדוגמא, הורה אשר שירצה להשאיר אצלו את הזכות הבלעדית למשוך את הכספים, יוכל לפתוח את החיסכון על שמו ולרשום את הילד כמוטב.

ניתן להפקיד באופן חד פעמי או בהפקדות תקופתיות כל סכום שהוא. ניתן גם למשוך את הכספים בכל עת.

קיימים מגוון מסלולי השקעה (למעלה מ-80) שהחוסך יכול לבחור, בהתאם לרמת הסיכון שהוא רוצה. יש גם מסלולים "מתמחים", המושקעים בעיקר באפיק מסוים כגון חו"ל, מניות, אג"ח וכו'.

גם כאן מנהלים גופים מקצועיים ומפוקחים את כספי החסכונות, כאשר היתרון הבולט בחיסכון הזה הם דמי הניהול היחסית נמוכים שנגבים בו. מדובר בשיעור ממוצע של כ-0.64%.

נציין כי קופות גמל להשקעה רשאיות על פי חוק לגבות דמי ניהול של מקסימום 1.05% בשנה מיתרת החיסכון ועוד 4% מכל הפקדה, אולם בפועל רובן ככולן, ברקע הרצון לגייס חוסכים למוצר החדש, אינן גובות כיום דמי ניהול על ההפקדות. סך החיסכון שנצבר בקופות הללו עומד כיום על 2.2 מיליארד שקל.

עדיף סכום גדול בהתחלה מאשר סכומים קטנים לאורך השנים

לקופת הגמל להשקעה ישנם עוד כמה יתרונות על פני מוצרים אחרים. "קיימים 2 יתרונות ייחודיים ומשמעותיים נוספים למוצר זה" אומר אייל סיאני, סמנכ"ל מקצועי בהלמן-אלדובי. "הראשון – החל מגיל 60, חוסך יוכל לבחור לקבל את הכספים שחסך כקצבה אשר כולה תהיה פטורה ממס - הן ממס הכנסה והן ממס רווח הון".

"היתרון השני הוא שבניגוד למוצרים אחרים, ניוד הכספים בין מסלולי השקעה או בין גופים לא יהווה אירוע מס עבור החוסך כך שלמעשה הכסף והרווחים "ימשיכו לעבוד" עבורו עד למועד משיכת הכספים".

סיאני מציין עוד 2 נקודות שכדאי לשים לב אליהן באופן כללי בחיסכון. "הורים רבים מחפשים בחסכונות הללו גם את הזכות הבלעדית למשוך בכל עת את הכספים שהפקידו לצורך מטרות חשובות שונות, מה שלא קיים למשל בתוכנית חיסכון לכל ילד של משרד האוצר, בה הכסף "נעול" עד גיל 18 וניתן למשיכה על ידי ה'ילד' וללא אישור ההורים החל מגיל 21".

נקודה נוספת לדבריו, היא שככלל, עדיפה הפקדה גדולה חד פעמית בתחילת החיסכון, מאשר מספר הפקדות קטנות לאורך שנות החיסכון. "ככל שמתאפשר להורים להפקיד סכום כסף גדול בהתחלה, הפקדה זו עדיפה על פני פריסתה כיוון שבאופן זה ניתן לנצל את אפקט הריבית דריבית", מסביר סיאני. "כך לדוגמה הורה שהפקיד 24 אלף שקל באופן חד פעמי לתקופה של 10 שנים, וזאת במקום להפקיד 200 שקל מידי חודש, צפוי לחסוך כ- 21% יותר – שהם כ-6,200 שקל" (בהנחה שהתשואה השנתית תעמוד על 4%).

אז היכן כדאי לחסוך? בהתחשב במכלול הנתונים, נראה כי קופות הגמל להשקעה הן המוצר הכדאי ביותר מבין האפשרויות השונות לחיסכון עבור הילדים. אמנם רוב המסלולים בקופות הם בעלי מאפייני סיכון גבוהים יותר מאשר בתוכנית חיסכון בבנק, אך מי שמחפש תשואה לאורך זמן שתניב לילד סכום מכובד, תוך סיכון מחושב, כנראה שזו האפשרות המועדפת.

ובאיזה מסלול לבחור? זו כבר שאלה שאתם תצטרכו לענות עליה, בהתאם להעדפות שלכם ורמת הסיכון שאתם מוכנים לקחת.

לפנייה לכתב/ת

לפנייה לכתב/ת