לקחתם משכנתא לפני 2013? אולי גם לכם מגיע החזר

אולי אתם זכאים להחזר: לווים שלקחו משכנתאות בשיעורי מימון גבוהים, לפני שבנק ישראל הגביל זאת, יכולים לקבל החזר של אלפי שקלים. למי זה רלוונטי ואיך מקבלים את הכסף? הנה מה שכדאי לדעת

האם גם אתם זכאים להחזר על הלוואת המשכנתא? אלפי ישראלים שנטלו הלוואות משכנתא בשיעורי מימון גבוהים, טרם המגבלות שהטיל בנק ישראל, יכולים לבקש החזר כספי מהבנק המלווה.

במהלך השנים האחרונות הטיל בנק ישראל לא מעט הגבלות על לווי המשכנתא, מתוך רצון לשמור על הבנקים מפני סיכון של אי-עמידה בהחזרי ההלוואות שנטל הציבור וכן לצנן את הביקוש לדירות.

אחת המגבלות הללו, שנכנסה לתוקף בנובמבר 2012, עוסקת במתן הלוואת משכנתא על ידי הבנקים, כך שהסכום שניתן לא יעלה מ-75% שווי הנכס הנרכש.

עד אז, לא היה נדיר למצוא מקרים בהם הבנקים נתנו הלוואה שהגיעה ל-90% משווי הנכס ולפעמים אפילו יותר. הבנקים אמנם לא הסכימו להסתכן בשיעור מימון כה גבוה, אך מי שאיפשר את קבלת המשכנתא המוגדלת היא חברה חיצונית בשם EMI (הנמצאת בבעלות חברת הביטוח הראל), אשר העניקה למעשה סוג של ביטוח שהבנק יקבל את כספו במידה והלקוח לא יוכל לעמוד בהחזר ההלוואה, גם אם הבנק יממש את הנכס. כלומר במידה ולאחר מכירת הנכס עדיין יוותר חוב לבנק, חברת הביטוח תכסה את יתרת החוב של הלקוח לבנק.

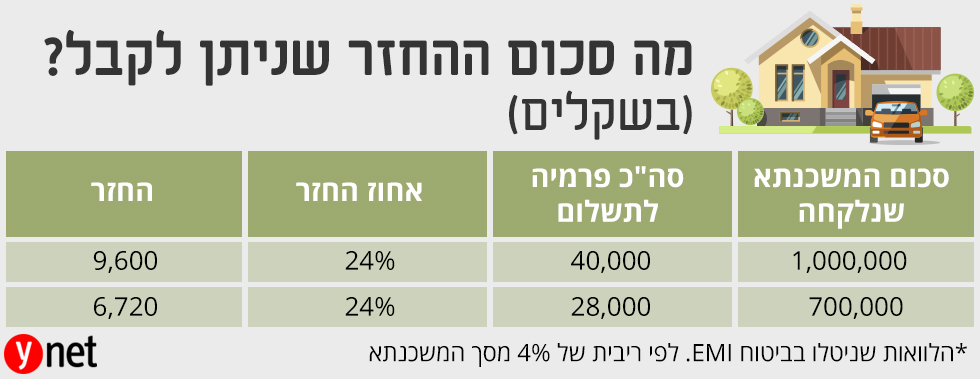

כמובן שהתוספת לא ניתנה בחינם, ותמורת הביטוח ההוא לווים נדרשו לשלם פרמיה שנעה סביב 4%-4.5% מסך המשכנתא הכוללת. כך לדוגמה, מי שלקח משכנתא בשיעור מימון גבוה, בסך מיליון שקל, נדרש לשלם 40-45 אלף שקל ל- EMI.

")

ניתן היה לשלם את תוספת הביטוח בתשלום חד פעמי בעת נטילת ההלוואה או בתשלומים שהצטרפו להחזר החודשי של המשכנתא (מאז שהוטלה המגבלה של בנק ישראל, EMI הפסיקה לבטח הלוואות חדשות).

6.5 מיליארד שקל עם פוטנציאל להחזר

במרוצת השנים מחירי הדירות עלו, וכתוצאה מכך סכום ההלוואה שנלקח כבר לא מהווה 90% או יותר משווי הנכס, אלא הרבה פחות. במציאות כזו אין כל צורך בקיומו של הביטוח היקר שמשלם הלווה על שיעור המימון הגבוה שלקח.

על פי נתוני הלמ"ס, מחיר דירה ממוצעת באמצע שנת 2012 עמד על כ-1.12 מיליון שקל, כאשר באמצע 2017 המחיר עמד על 1.43 מיליון שקל - עלייה של כ-28% בשווי הנכס.

כלומר, מי שלקח הלוואה בסך מיליון שקל בשנת 2012 לרכישת דירה ממוצעת, סכום המהווה כמעט 90% משווי הנכס, יגלה שכיום הסכום הזה מהווה פחות מ-70% משווי הנכס שלו.

במציאות כזו הלווה יכול לבקש לבטל את הביטוח ולקבל חלק מהכסף חזרה. על פי נתוני בנק ישראל, נכון לחודש אוקטובר האחרון, יתרת החוב הכוללת של כל ההלוואות הללו המבוטחות על ידי EMI, עמדה על 6.5 מיליארד שקל.

איך מבטלים את הפוליסה? לשם כך יש לגשת לבנק ממנו נלקחה המשכנתא ולבקש לסלק את הפוליסה של EMI.

הבנק ירצה לבדוק שאכן יתרת החוב אינה עולה על 75% משווי הנכס כיום (לעיתים הוא יכול לדרוש שיעור נמוך מכך, שמתקרב אף ל-70%). לשם כך הוא ידרוש שנבצע בדיקה של שמאי שיעריך את הנכס. עלות השמאות נעה סביב 400-1,000 שקל, תלו בשווי הנכס.

אחרי שיאשר את הבדיקה, הבנק יגיש את הבקשה לביטול לחברת EMI והלווה יקבל צ'ק בדואר.

בכמה כסף מדובר? גובה ההחזר נקבע על פי טבלת החזרי פרמיה המופיעה באתר EMI. ההחזר מחושב לפי תקופת ההלוואה המקורית ומועד ביטול הפוליסה.

לדוגמה, במקרה שהפרמיה המלאה עומדת על 24,600 שקל לתקופה של 25 שנה וביטלנו את הפוליסה לאחר 5 שנים, סכום ההחזר שלנו יהיה 32% מסכום הפרמיה - כלומר 7,872 שקל בתוספת הצמדה למדד.

יש לציין כי גם במקרה של פירעון מוקדם של המשכנתא או מחזור שלה, הלווה יהיה זכאי להחזר הפרמיה. לדברי עמית קמינסקי, מנכ"ל חברת ייעוץ המשכנתאות AMG, "לאחר תקופה ארוכה של חוסר כדאיות במחזור משכנתאות, בשל הריביות הגבוהות, בחודשים האחרונים החלה הריבית לרדת וכדאיות מחזור המשכנתא הפכה לרלוונטית שוב.

"כתוצאה מהליך המחזור, יש צורך לבצע שמאות עדכנית לדירה. כך במרבית המקרים, בשל עליית ערך הדירות, החוב אכן יהיה קטן מ-75% משווי הדירה, ולכן ניתן לבטל את הפוליסה ולקבל זיכוי מ-EMI".

לפנייה לכתב/ת

לפנייה לכתב/ת