שנת 2016: אילו שינויים נכנסו בחיסכון הפנסיוני?

מסלולי חיסכון תואמי גיל, פדיון קופת גמל קטנה בפטור ממס ומחיקת שמות מטעים במסלולי ההשקעה – השינויים שנכנסו לתוקף השנה בחסכונות שלנו

בשיתוף Wobi

החודש הראשון של שנת 2016 כבר חלף, ובמהלכו נכנסו לא מעט שינויים בעולם החיסכון הפנסיוני הנוגע לכל אחד מאתנו. מחיסכון תלוי גיל ועד שמות חדשים למסלולי ההשקעה - כדאי להכיר את השינויים שחלו בחיסכון.

מבחן הפנסיה - כל מה שצריך לדעת על פנסיה

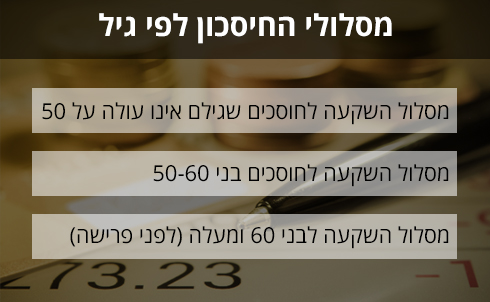

השינוי הראשון נוגע לגיל החוסך המצטרף לקרן פנסיה או קופת גמל. עד ינואר 2016 חוסך שהצטרף למשל לקרן פנסיה ולא ביקש להצטרף למסלול השקעה ספציפי (מה שקורה אצל רוב החוסכים), שויך באופן אוטומטי למסלול ברירת המחדל. מדובר במסלול השקעה כללי, ללא הגדרות מגבילות יותר מדי בנוגע לאופן ההשקעה. במצב זה, חסכונותיהם של רבים מנוהלים ברמת סיכון שאינה מתאימה להם ולטווח החיסכון שלהם. כך נוצר מצב בו כספו של חוסך צעיר בן 25 מנוהל באותה קופה עם חוסך בן 60, כאשר ברור שהצרכים שלהם ויכולת שלהם לקחת סיכון שונים לחלוטין.

במסגרת המודל החדש, המותאם לגיל החוסך, קיימים שלושה מסלולי השקעה שונים - כל אחד מהם מותאם לקבוצת גיל מסוימת. המסלול הראשון הוא לקבוצת גילאי 50 ומטה, השני מותאם עבור גילאי 50-60 והשלישי - מסלול לגילאי 60+.

חוסכים חדשים המצטרפים בפעם הראשונה לקופת גמל או קרן פנסיה ולא יבחרו במסלול מתמחה, משויכים אוטומטית למסלול שמתאים לקבוצת הגיל שלהם ובהמשך, יועברו בין המסלולים בהתאם לגילם.

")

למי שכבר יש חיסכון, מבחינתו לא חל שינוי, אלא אם יבקש להצטרף למודל החדש ואז גם ניהול החיסכון שלו יותאם לגילו.

שינוי נוסף שנכנס לתוקף באופן רשמי לפני כמה שבועות, אך חל רטרואקטיבית מתחילת השנה, מתייחס לבעלי קופות גמל שבהן נצבר סכום נמוך של עד 8,000 שקל.

לרבים מהחוסכים יש חסכונות קטנים שצברו בקופות הגמל. לעיתים מדובר במאות שקלים בלבד. למעשה מדובר ביותר מ-3 מיליון חשבונות כאלו בסכומים נמוכים, ששוכבים בחברות הגמל.

מרבית החוסכים נמנעו מלמשוך את כספם בשל חובת תשלום מס. הוראת שעה שנכנסה לתוקפה באפריל שנה שעברה, אפשרה לבצע משיכה בפטור ממס, בחשבונות כאלו שהם אינם פעילים (כלומר שכבר לא מבוצעים אליהם הפקדות). ההוראה הזו הוארכה מספר פעמים עד שהסתיימה בקיץ האחרון.

החל מהשנה , כאמור, ההוראה הזו נכנסה כקבועה. יש לציין עם זאת כי במקביל לכך קיבלו מנהלי החסכונות הללו אישור ממשרד האוצר להעלות באופן חד את דמי הניהול באותם חסכונות, כך שהכדאיות למשיכה - כפולה.

שינוי נוסף נוגע למספר המסלולים המתמחים הקיים בכל גוף השקעות. חברות הביטוח, הפנסיה והגמל מציעות מסלולים מתמחים שונים כגון התמחות בהשקעות באג"ח, מניות, או כאלו המתמחים במדד מסויים. החל מהשנה, כל חברה לא יכולה להציע יותר מ-10 מסלולי התמחות.

בנוסף, בניגוד למצב שהיה קיים עד לאחרונה, בו החברות הפיננסיות בוחרות בשמות שיווקיים שונים למסלולי ההשקעות, כיום לא ניתן לקרוא למסלול השקעות בשם שעולה ממנו הבטחה כל שהיא, כגון "בטוחה", "רווחית", "סולידית", "אגרסיבית" וכדומה. על מנת ליצור שקיפות ולמנוע בלבול בקרב החוסכים, שם הקופה כולל את מדיניות ההשקעה שלה בלבד. לדוגמה: "השתלמות מסלול מניות".

לפנייה לכתב/ת

לפנייה לכתב/ת