חיסכון בקו האש? הפנסיה שלנו חטפה אבל כנראה שאין ברירה

הטלטלות בשוקי ההון פגעו בחסכונות שלנו, שחלק נכבד מהם הניב תשואה שלילית בסיכום 2018. חשיפת יתר למניות? "אם נשקיע בצורה מאוד סולידית פשוט לא נוכל לדאוג לפנסיה לטווח ארוך", מסבירים מנהלי ההשקעות. מה הם צופים שיקרה לפנסיה שלנו ב-2019 ומה אנחנו יכולים לעשות כדי להגדיל את החיסכון?

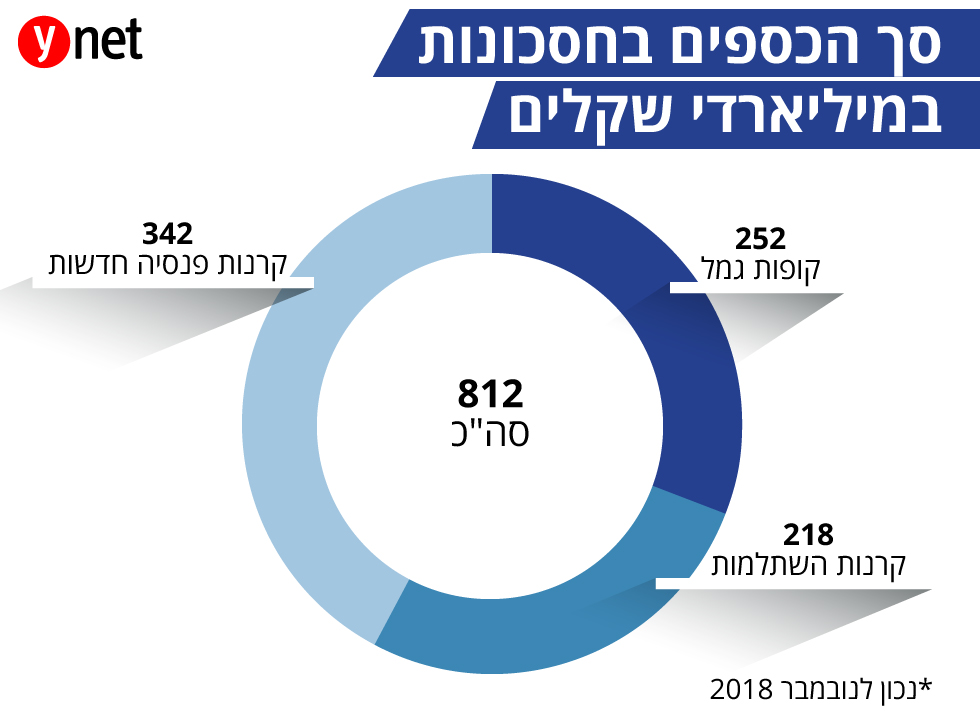

812 מיליארד שקל, כספי החסכונות שלנו, מנוהלים בקרנות הפנסיה, קופות הגמל וקרנות ההשתלמות. שנת 2018 ובמיוחד החודש האחרון בשנה החולפת טלטלו את הר הכספים הזה שרווחתנו, עד גיל זקנה ושיבה, תלויה בו לא מעט.

![]() שנתיים לרפורמה: 248 אלף הצטרפו לקרנות הפנסיה המוזלות

שנתיים לרפורמה: 248 אלף הצטרפו לקרנות הפנסיה המוזלות

כמעט בכל קרנות ההשתלמות הגדולות ובקרנות הפנסיה נרשמה תשואה שלילית חזקה בחודש דצמבר - ובחלקן היא אף הפכה את התשואה השנתית כולה מחיובית לשלילית.

")

התשואות השליליות נבעו בעיקר מירידות השערים שנרשמו בכל אפיקי ההשקעה המרכזיים: בשוקי המניות בעולם, בשוק המניות בארץ ובשוק האג"ח הממשלתי והקונצרני בישראל.

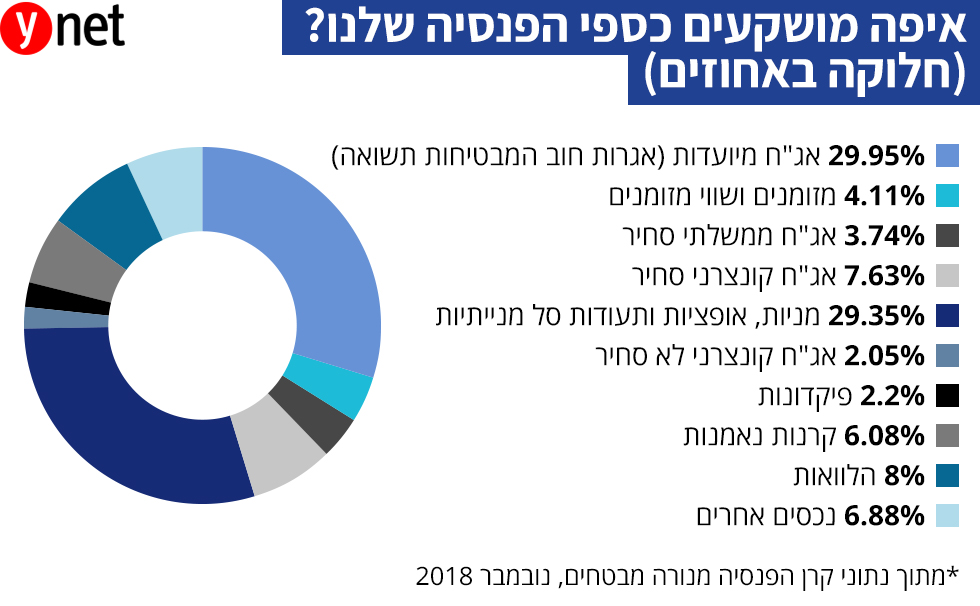

בכלל, כשבוחנים את תמהיל ההשקעות בחסכונות – איפה בדיוק משקיעים את הכסף שלנו, ניכרת בעשור האחרון ובשנים האחרונות בפרט, הגדלת הנתח המושקע במניות ובאפיקים "מסוכנים" יותר, על חשבון האפיקים הסולידיים.

"השקעה סולידית? לא נוכל לדאוג לפנסיה"

יוני טל מנהל אגף השקעות ומשנה למנכ"ל מנורה מבטחים, מודה שבשנה שחלפה הגופים המוסדיים היו עם חשיפה גבוהה מדי למניות, אולם הוא מדגיש כי מדובר בתיק השקעה לטווח ארוך וכדי להשיג תשואה לאורך זמן יש לקחת סיכונים. "בעבר היו תשואות יפות והחוסכים הגיעו לגיל פרישה עם חיסכון מכובד", הוא אומר ל-ynet. לדבריו המציאות השתנתה והיא דורשת חשיפה מושכלת לסוגים שונים של השקעות כך שיניבו תשואה, גם אם יש בזה סיכון.

"חוסך בן 40, הסכום שהוא חסך זה פחות משליש מהחיסכון שצפוי לו בעת הפרישה. יש לו עוד 27 שנות חיסכון ויכול להיות שהוא יעבוד גם עד גיל 70, וזה לא בהכרח בשורה רעה, אם תוחלת החיים תעלה. לכן, הוא לא נפגע, גם אם היתה ירידה במניות. עדיין כשמסתכלים לאורך זמן, הוא יגיע לפנסיה סבירה", אומר טל.

לדברי אמיר גיל מנהל השקעות ראשי, בבית ההשקעות הלמן-אלדובי, ככלל, לא מדובר בגידול משמעותי באחוז המניות. "בשנים האחרונות המצב הוא די סטטי", הוא אומר ל-ynet. "יש אמנם זחילה כלפי מעלה, אבל עדיין בעולם ההשקעות, בהשוואה בינלאומית, החשיפה של המשקיע הישראלי היא מאוד סולידית".

כשהריביות בעולם מאוד נמוכות, לא קיימת ריבית אטרקטיבית להשקעה שהיא גם חסרת סיכון. בשביל להשיג תשואה, מסבירים מנהלי ההשקעות, צריך גם סיכון. במיוחד כשברקע תוחלת החיים עולה, אנחנו זקוקים ליותר כסף והחסכונות הפנסיוניים שלנו צריכים להספיק לזמן רב יותר.

"אם נשקיע בצורה מאוד סולידית פשוט לא נוכל לדאוג לפנסיה לטווח ארוך לעמיתים", אומר גיל. "אנחנו נאלצים להגדיל את החשיפה שלנו. אין ברירה אלא לגוון את התיק בנכסים שבתחולת הם מניבים תשואה יותר גבוהה. זה האתגר הגדול. הטעות היא להיות בתת סיכון ואז להגיע לפנסיה עם תשואה כל כך נמוכה שהחיסכון לא יספיק".

מנהלי ההשקעות מזכירים כי שינוי בתקנות חייב את הגופים הפיננסיים, החל מלפני כשנתיים, להתאים את תמהיל ההשקעות לגיל החוסך, כך שלדבריהם, לחוסכים המבוגרים יותר, העומדים לקראת פרישה ניתן מענה בהגנה מסוימת על החסכונות.

אל תצפו לרווחים גדולים ב-2019

קרנות הפנסיה של הלמן אלדובי ומנורה מבטחים (המסלול הכללי) בלטו לחיוב בתשואות שהניבו בסיכום שנת 2018, אם כי כאמור, לא מדובר בשנה מוצלחת במיוחד בתעשיית החסכונות.

אחרי הטלטלה של סוף 2018, מה אתם צופים לחסכונות שלנו בשנה הקרובה?

"זה יהיה המשך של סוף 2018", אומר אמיר גיל. "שונה מאוד מההתחלה של 2018 שהתאפיינה בתמיכה מואצת בהובלת ארה"ב - זה נגמר. הסביבה של ההשקעות תהיה יותר ממותנת ויותר תנודתית. בסך הכל נראה תשואות נמוכות באפיק המניות. ייקח זמן עד שתהיה פריחה מחודשת" .

גם יוני טל לא ממש אופטימי: "אנחנו נכנסים ל-2019 עם הרבה דאגות פוליטיות, גם אצלנו וגם במדינות שונות בעולם. אנחנו נמצאים עם השבתת הממשל הכי ארוכה בתולדות ארה"ב וזה מדהים. מצד שני הרווחיות של החברות האמריקאיות היא גבוהה. המדיניות לא צריכה להיות יותר אגרסיבית מ- 2018".

להגדיל את החיסכון? יש גם כמה דברים שאנחנו יכולים לעשות

העבודה של מנהלי ההשקעות היא לדאוג לתשואות שיגדילו לנו את החיסכון ככל האפשר. זה התפקיד שלהם ונצטרך לקוות שהם יעשו אותו כמו שצריך ועם הרבה מזל.

כאמור, תוחלת החיים ההולכת ומתארכת מדי שנה, גורמת לכך שהחיסכון שנצבר יצטרך להספיק להרבה יותר זמן משחשבנו. במקביל, גורמים נוספים פועלים לרעתנו ונוגסים עוד בחיסכון. לא רבים הם בני המזל שיגיעו לגיל הפרישה עם חסכונות נוספים או נכסים אחרים שיוכלו להוות מקור הכנסה עתידי נוסף.

אבל מסתבר שגם אנחנו יכולים לעשות כמה דברים כדי לנסות ולהגדיל את הכסף שיהיה המקור העיקרי לקיום שלנו אחרי גיל הפרישה.

להגדיל את שיעורי ההפקדות - כיום, שכיר מחויב להפקיד מידי חודש 6% משכרו (בנוסף לעוד 12.5% לפחות שהמעסיק מפקיד). לא הרבה יודעים זאת, אך שכיר רשאי להגדיל את שיעור ההפקדה ל-7% וזאת ללא כל צורך באישור מיוחד של המעסיק. כל שנדרש הוא לפנות למעסיק ולהנחות אותו בהתאם.

לכאורה זה נשמע תוספת מזערית של 1% בלבד אך תופתעו לגלות שבפועל לתוספת זו יש השפעה גדולה מאוד.

לחסוך מוקדם ככל האפשר - בפועל, העובדים בישראל מתחילים לחסוך לפנסיה בסביבות גיל 30. עם זאת, חשוב לדעת שניתן לחסוך באופן עצמאי בכל גיל ולכן מומלץ לחסוך באופן עצמאי בגיל מוקדם יותר ככל האפשר. כך למעשה הכסף יעבוד יותר זמן ולאפקט הריבית דריבית תהיה השפעה גדולה יותר.

כך לדוגמה, הפער בחיסכון הצפוי למי שהתחיל לחסוך בגיל 25 לעומת מי שהחל בגיל 35, יכול להגיע ליותר ממיליון שקל.

הפקדה לחיסכון על כל השכר - אצל רבים, ההפקדות לחיסכון לא נעשות כנגד כל השכר, אלא רק על חלק ממנו. כדאי לדעת שניתן להפקיד באופן עצמאי לחיסכון פנסיוני (או דרך ניכוי מהשכר אצל חלק מהמעסיקים), ליהנות מהטבות מס שנקבל בגין אותן הפקדות והכי חשוב - כך נוכל להגדיל משמעותית את הפנסיה שנקבל. לחילופין, ניתן לפנות למעסיק ולבקש ממנו להפקיד גם בגין רכיבי שכר אלו.

אל תמהרו למשוך את כספי הפיצויים - כספי הפיצויים מהווים לרוב כ-40% מסך החיסכון הפנסיוני שלנו. חשוב שלא להתפתות שלא לצורך כיוון שאותם כספים יכולים להגדיל את הפנסיה שנקבל באופן משמעותי.

כך לדוגמה, שכיר עם יתרת פיצויים של 100 אלף שקל שעזב את מקום עבודתו בגיל 40, אם לא יתפתה למשוך אלא ישאיר את הסכום הזה לפנסיה, הסכום צפוי לתפוח ל-315 אלף שקל.

לפנייה לכתב/ת

לפנייה לכתב/ת