רגע לפני המיסוי הירוק - משתלם לקנות רכב?

ריבית נמוכה, תנאי אשראי נוחים, ובאוגוסט צפויה התייקרות: יכול להיות שעכשיו הזמן לקנות מכונית חדשה. אז איזה מימון נותנים לכם יבואני הרכב והבנקים ומה גובה הריבית שהם מציעים?

בני ברק

פורסם: 26.06.09, 12:44

החודש וקצת שעוד נותר עד ל1- באוגוסט צפוי להיות תור הזהב של יבואני הרכב. רק לפני זמן לא רב הם נאנקו תחת הנטל הכבד, תרתי משמע, של עשרות אלפי מכוניות שנתקעו בנמלים בגלל המיתון. חברות הליסינג ועם ישראל האטו את קצב הרכישות של מכוניות חדשות, ובמצטבר (ב5- החודשים הראשונים של השנה) יש ירידה של יותר מ37%- ברכישת רכב חדש בהשוואה לתקופה המקבילה אשתקד.

אבל אז הגיח לפתע האביר על הסוס הלבן, בדמותם של רשות המסים והמשרד להגנת הסביבה, ומחליט שצריך לתת זריקת עידוד ליבואנים ולעזור להם לחסל את מלאי המכוניות ההולכות ומזדקנות (רובן הלבינו לא כל כך מזקנה, אלא מהאבק שהצטבר עליהן במגרשי החנייה של נמל אילת והסביבה.( לאביר הזה קוראים "רפורמת המיסוי הירוק."

_wa.jpg)

זה הזמן לקנות רכב חדש? (צילום ארכיון: רועי צוקרמן)

רפורמה זו אמורה הייתה לגרום לכך שמכוניות מזהמות יחויבו בקנס ואילו מכוניות "נקיות" יקבלו תמריצי מס. החישוב שעמד מאחורי התוכנית המקורית היה שקופת האוצר לא תצא נפסדת מהרפורמה הזו - אבל גם לא תרוויח.

אבל מכוניות הן פרה חולבת לא רעה, בתקופה שבה מכירות הרכב יורדות - וכתוצאה מכך הכנסות האוצר ממסים יורדות אף הן - אין פטנט טוב יותר מאשר להטיל עוד קצת מסים עליהן. וכך הפכה לה בן-לילה התוכנית התמימה של המיסוי הירוק למקור הכנסה לעוד מסים. במקום להמשיך את הרפורמה של הורדת מס הקנייה הגבוה, הוחלט באוצר להעלות את המס מ75%- ל92%- במקביל להנהגת הרפורמה הירוקה.

התוצאה היא שמ1- באוגוסט אנו צפויים לשלם עבור רוב המכוניות הפופולריות שלנו כמה אלפי שקלים יותר ממה שאנו משלמים כיום. ההתייקרות הזו באה, כאמור, בדיוק בזמן ליבואני הרכב.

אז אם אתם עוקבים אחרי העיתונים, אולי שמתם לב שכבר בימים אלה הם מוצפים במודעות של יבואני הרכב המציעים מבצעי מכירה ומעודדים אותנו לנצל את חלון הזמן ולרכוש מכוניות לפני ההתייקרות הצפויה ב1- באוגוסט.

המבצעים הללו מלווים בהצעות נדיבות של היבואנים לרכוש מכוניות בתנאי אשראי נוחים, ושיעורי הריבית הנמוכים במשק מסייעים להם במלאכה.

עם או בלי ריבית

רוב היבואנים לא מפרסמים בריש גלי את שיעורי הריבית שבהם ניתן האשראי הזה. ברוב המקרים ניתן האשראי באמצעות הבנקים או חברות המימון שעמם קשורים היבואנים. הם אלה המסבסדים את ההלוואות הזולות ולא תמיד זוכים כולם לאותו סבסוד. אז למה לפרסם את הריבית כאשר היא עשויה להיות שונה מאחד לשני? אם יפורסם השיעור הזול ביותר, זה יביא ללחץ של כל הלקוחות לקבל את ההלוואות האלה. לעומת זאת, אם יפורסם השיעור הגבוה, זה לא ימשוך קונים. אז המשפטים הדומיננטיים במודעות הפרסומת הם "תנאי מימון אטרקטיביים" או "תנאי מימון נוחים."

ההלוואת לרכב ניתנות במקרים רבים אפילו כמימון מלא, תלוי בסוג הלקוח והביטחונות שיש לו כדי להרגיע את הבנק או את חברת המימון. בדרך כלל שיעורי הריבית שבהן מוצעות ההלוואות לרכישת רכב נעים בין ריבית הפריים (העומדת כיום על 2% לשנה) פחות חצי אחוז (כלומר 1.5% לשנה,( לבין ריבית פריים בתוספת של עד 2% לשנה (כלומר בסך הכל 4% לשנה.( יש יבואנים שמציעים הלוואות ללא ריבית כלל, ואז הסבסוד שלהם לבנק או לחברת האשראי גבוה יותר.

כמו כן, תוכלו ללחוץ על היבואנים לקבל הנחות אם תחליטו לשלם במזומן, ולוותר על הטובה של קבלת אשראי. בחלק גדול מהמקרים היבואנים הרי מסבסדים את הריבית הנוחה, ולכן מבחינתם זה היינו הך אם הם נותנים לכם "הנחת מזומן" או שהם מסבסדים לבנק את ההלוואה.

ויש גם כל מיני פטנטים אחרים שבהם תוכלו לשלם חלק במזומן (בדרך כלל שליש,( שליש נוסף בתשלומים לתקופות של עד 3 שנים ואת היתרה בסוף התקופה - כלומר לאחר 3 שנים, וקוראים לזה "הלוואת בלון." בדרך כלל תשלמו את הריבית הגלומה באותה הלוואה בתשלומים החודשיים במשך 3 שנים, כך שבסוף התקופה תצטרכו להחזיר רק את הקרן.

וכשאתם מחפשים רכב ונושא המימון הוא קריטי, אתם עומדים נבוכים ואינכם יודעים להחליט מה ואיפה זה טוב ליהודים. יהיו חברות מימון ש"יסבירו" לכם שלא צריך להתחשב בריבית. "מה שחשוב זו פריסת התשלומים - האם היא נוחה לכם ואתם יכולים לעמוד בה. עצות אחיתופל כאלה מוטב שידליקו אצלכם אור אדום חזק, שכן ייתכן שיציעו לכם פריסת תשלומים נוחה, אבל מחיר ההלוואה יהיה גבוה מאוד.

אל תשכחו את העמלות

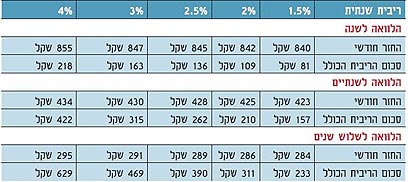

כדי להקל עליכם את תהליך קבלת ההחלטות הכנו עבורכם, בשיתוף חברת "מ.א. בקרה וניהול," המתמחה בחישובי ריבית, טבלה ובה תחשיב שיגלה מה המשמעות של כל אחוז ריבית. הנתונים בטבלה מתייחסים לאשראי או הלוואה (קראו לזה איך שאתם רוצים) בסכום של 10,000 שקל שתקבלו מהיבואן, מהבנק או מחברת מימון שעמה קשור היבואן בשיעורי הריבית השונים שבהם מוצע כיום האשראי הזה.

הסכומים בטבלה עוגלו אחרי הנקודה העשרונית. לחישוב ההחזר החודשי והריבית הכוללת במכפלות של 10,000, יש להכפיל את הסכומים בהתאם. למשל, ל-20,000 שקל, יש להכפיל את הסכום פי 2

הטבלה מראה כמה תעלה לכם ההלוואה לתקופה של שנה, שנתיים או 3 שנים. אם תיקחו סכומים גדולים יותר, תצטרכו רק להכפיל את הסכומים המופיעים בטבלה בסכום ההלוואה. למשל: הלוואה של 20 אלף שקל תעלה לכם בדיוק פי 2 מהלוואה של 10,000 שקל.

ולדוגמה מוחשית יותר: אם קיבלתם אשראי (הלוואה) לרכישת המכונית ל3- שנים בסכום של 50 אלף שקל ובריבית פריים 2%) לשנה) תחזירו לבנק בתום 3 שנים כ51,556- שקל - כלומר ריבית כוללת של כ1,556- שקל (שזה כ311- שקל כפול (5 אם לקחתם את ההלוואה הזו לשנתיים תחזירו לבנק כ51,048- שקל ואם לקחתם אותה לשנה בלבד תחזירו לבנק בסוף התקופה כ50,543- שקל.

אם קיבלתם הלוואה כזו ללא ריבית כלל, הרי שסכום ההטבה שקיבלתם מיבואן הרכב בעת הקנייה שווה לסכום שעולה לכם ההלוואה הזו, ועל הסכום הזה תוכלו להתמקח אם תשלמו במזומן. כמובן שככל שסכום ההלוואה יהיה גדול יותר ותקופת ההחזר ארוכה יותר - כל סכום ההטבה למי שמקבל את האשראי בלי ריבית - גדול יותר.

סביר להניח שהיבואנים ינסו להציג את ההטבה במקרה זה בסכומים גבוהים יותר, ואולי יאמרו לכם שהריבית המקובלת כיום בשוק על הלוואות נעה סביב .6%-5% אבל זה לא נכון, כי כפי שציינו, הריבית שבה ניתנות הלוואות לרכישת רכב הן נמוכות ונעות כיום בין 1.5% ל.4%-

מה שנכון הוא שכדאי יותר לנצל את ההלוואות הללו מאשר לנצל את קו האשראי שמעמיד לטובתכם הבנק שלכם במסגרת העו"ש, שכן כאן זה יעלה לכם כ7%- לשנה, ואם תחרגו מקו האשראי, תשלמו תוספת של 3.5% לאותם ,7% וזה כבר ממש יקר.

חוץ מזה, כדאי לדעת שריבית זה לא הכל, כי כשאתם רוצים לקבל הלוואה כזו - דואגים הבנקים וחברות המימון לגבות מכם עמלות נוספות. יש עמלת עריכת מסמכים ועמלת דמי גבייה. וגם עבור רישום שיעבוד על הרכב לטובת ההלוואה תשלמו כסף.

הנה העלויות הנוספות של הלוואות מעל 50 אלף שקל בשלושת הבנקים הגדולים (בדרך כלל על הלוואות של עד 50 אלף שקל אין גובים עמלות עריכת מסמכים ועמלות גבייה:( בבנק לאומי יש עמלת ביצוע בשיעור של 1.5% מסכום ההלוואה, ובכל מקרה לא פחות מ1,000- שקל ולא יותר מ10,000- שקל.

בבנק דיסקונט עמלת הביצוע היא 2.5% מסכום ההלוואה ובכל מקרה לא פחות מ1,250- שקל ולא יותר מ30- אלף שקל. בבנק הפועלים עמלת הביצוע היא הנמוכה מבין הבנקים הגדולים ומגיעה רק ל1%- מסכום ההלוואה ובכל מקרה לא פחות מ600- שקל ולא יותר מ15- אלף שקל.

ואגב, גם כאן הכל נתון למיקוח בין הלקוח לבין הבנק. לקוחות טובים של הבנק יקבלו הנחות משיעורי עמלות אלה. אבל בכל מקרה העמלות מייקרות מאוד את הריבית האפקטיבית של ההלוואות - בעיקר כאלה הנלקחות לתקופות קצרות.

עוד דבר שחשוב לדעת: כשאתם לוקחים הלוואה, עמדו על כך שהמכונית תירשם על שמכם ובמקרה הגרוע יירשם שיעבוד עליה לטובת הבנק או חברות המימון שמעניקה לכם את ההלוואה. אל תסכימו לכך שהמכונית תירשם על שמה של חברת המימון עד שתסיימו להחזיר את ההלוואה (זה נכון גם לרכב יד שנייה,( כי כך אתם נוטלים על עצמכם סיכון מיותר.

זה מה שתקבלו מיבואני הרכב

- דוד לובינסקי (פיג'ו וסיטרואן:( הלוואות לתקופה של עד 5 שנים בריבית מפריים מינוס 0.5% עד פריים פלוס 2.5%-1.5%) 0.5% לשנה.( גובה ההלוואה עד 100% משווי הרכב. עלות פתיחת תיק כ900- שקל.

- דלק מוטורס (מאזדה, פורד:( הלוואות באמצעות בנק לאומי של עד 80% ממחיר הרכב ועד 5 שנים (לשיקול הבנק.( ההלוואות בריבית פריים (2%) לשנה. עמלת שיעבוד: 170 שקל. בהלוואות מעל 50 אלף שקל יש עוד עמלה של 0.75% מסכום ההלוואה.

- קבוצת קרסו (רנו, ניסאן:( הלוואות באמצעות הבנקים וחברת מימון עצמית. ההלוואות עד 5 שנים ועד 80% משווי הרכב. גובה הריבית להלוואות הבנקאיות: פריים ועוד .0.5% המימון כרוך בעלות פתיחת תיק כמקובל בבנקים. חברת המימון העצמית מציעה שתי אופציות: א. מימון לכל דגמי 4X4 של רנו וניסאן, המאפשר לשלם 30% ממחיר הרכב כמקדמה, ו35%- ממחיר הרכב בתום 30 חודש. בין לבין משלם הקונה 30 תשלומים שווים של היתרה. רשמית מדובר במימון ללא ריבית והצמדה, אבל החברה גובה 1% עמלה מערך הרכב. ב. מימון לכל כלי הרכב באמצעות קבלת אשראי של עד 80% מערך הרכב לתקופה של עד 4 שנים ובריבית מפריים מינוס 0.5% ועד פריים פלוס 3.5% (תלוי בלקוח ובסוג הרכב.( בנוסף יש 1% עמלה מסכום ההלוואה ועוד 350 שקל.

- מכשירי תנועה (קרייזלר, דודג' וסוזוקי:( מימון עד 3 שנים ובמקרים מסוימים עד 5 שנים. הריבית היא פריים פלוס .0.5%

- צ'מפיון מוטורס (פולקסווגן, אאודי, סקודה וסיאט:( הלוואות הניתנות בחלקן ללא ריבית כלל ועד פריים פלוס 0.5% (שווי ההטבה בהלוואה ללא ריבית יכול לנוע בין 5,000-3,000 שקל.( בהלוואות אחרות הריבית עד פריים פלוס .1% ניתן לקבל גם הלוואת בלון (שליש במזומן, שליש ב36- תשלומים ושליש בסוף התקופה) בריבית פריים פלוס .0.5% עלות ההקמה של ההלוואה נקבעת על-ידי הבנקים. בבנק אגוד, לדוגמה, ניתן לקבל הלוואה לרכישת סקודה בסכום של עד 50 אלף שקל ללא עלות הקמה.

- סמל"ת (פיאט, אלפא רומיאו:( הלוואות עד 5 שנים ועד 100% ממחיר הרכב, בריבית פריים פלוס .0.5% בחלק מהדגמים ניתנות הלוואות ללא ריבית והצמדה (דוגמת הפיורינו) בסכום של 50 אלף שקל ל3- שנים. שווי ההטבה כ2,000- שקל. באלפא רומיאו למשל אפשר לקבל מימון של עד 100% משווי הרכב ועד 5 שנים. יש אופציה לדחות 55% מהתשלום לסוף התקופה. למשל אם תקנו אלפא 159 שמחירה במזומן 196 אלף שקל, תוכלו לפרוס את ההלוואה כך: 36 תשלומים של 2,800 שקל לחודש ובסוף התקופה לשלם עוד 110 אלף שקל. בסך הכל תשלמו תמורת המכונית 208,800 שקל. בחברה סירבו להתייחס לשיעור הריבית הגלום בהלוואה כזו, אך לפי חישובי חברת מ.א. בקרה וניהול, הריבית הגלומה בה היא .3.19% לגבי עלויות נוספות כמו פתיחת תיק נותרה התשובה "תלוי."

- יפנאוטו (סובארו:( מימון באמצעות בנק המזרחי, חברת פ.מ.ה וכרטיסי אשראי. ניתן לחלק את התשלומים כך ש65%- משווי הרכב ישולם ב36- תשלומים חודשיים בריבית של פריים פלוס 0.5% ו45%- ממחיר הרכב ישולמו אחרי 36 חודשים. אותם 45% נושאים ריבית של פריים פלוס .1% בחלק מהדגמים כמו B4 למשל משלמים 60 אלף שקל בעת הרכישה והיתרה ב60- תשלומים שווים ללא ריבית והצמדה. את הB3- ניתן לרכוש ב3- תשלומים שווים ללא ריבית. בחברה מעריכים כי שווי ההטבה בשיטות אלה יכול לנוע בין 6,000-3,000 שקל. להלוואות דרך הבנקים מתווספת עלויות מימון וביול בסך 1% מסכום המימון פלוס 300 שקל.

- מיצובישי: מספר שיטות מימון, בשיתוף חברת המימון דביס, ביניהן תשלום של מחצית מסכום הרכישה בהתחלה ומחצית לאחר שנה וחצי ללא ריבית. אפשר גם לקבל מימון בשווי של 85% משווי הרכב עד 60 אלף שקל להחזר ב36- תשלומים ללא ריבית. בהלוואות עם ריבית היא נעה בין 0 לפריים מינוס .0.5% גם כאן סירבו לציין את משמעות ההטבה הכספית אבל לפי מ.א בקרה וניהול, מדובר בהטבה שנעה סביב 1,900 שקל, אם הריבית האלטרנטיבית להלוואה כזו היא 2% לשנה. העלויות הנוספות הכרוכות בפתיחת תיקי הלוואה נעות בין 1,400-560 שקל.

- יונדאי: הלוואות בסכומים נמוכים יחסית ניתנות לתקופות של 60-30 חודשים ללא ריבית והצמדה. אפשר לקבל גם מימון עד 80% משווי הרכב בריבית קבועה שבין 4%-0 לשנה. העלויות הנוספות: פתיחת תיק להלוואות מעל 50 אלף שקל מוסיפה 1% משווי המימון פלוס 350 שקל. להלוואות קטנות יותר אין עלויות פתיחת תיק.

- חברת מאיר (וולוו, יגואר והונדה:( מימון של עד 90%-80% ממחיר הרכב, תלוי בלקוח ובסוג הרכב. ההלוואות הן עד 4 שנים. גם כאן סירבו לפרט את העלויות הנוספות הכרוכות בפתיחת תיק הלוואות, ומסרו כי הן "בהתאם לדרישות הבנקים".