עכשיו הן נזכרות להוריד דמי ניהול

קרנות הפנסיה עומדות על רגליהן האחוריות בניסיון למנוע ממבוטחים שהחליפו מקום עבודה לאחד את הכסף שצברו עם החיסכון החדש

רועי ברגמן

עודכן: 10.08.16, 00:15

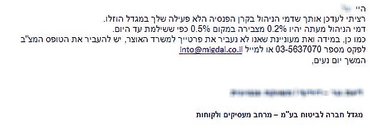

חגית (השם המלא שמור במערכת) קיבלה השבוע הודעה ממגדל, מנהלת קרן הפנסיה מקפת, בה חסכה במקום עבודתה הקודם. זו הודיעה לה כי דמי הניהול שהיא משלמת כיום, 0.5% מהכסף שצברה בקרן, ייחתכו ל־0.2%; זאת, אם תסכים שהכספים יישארו בקרן הישנה, ולא יאוחדו עם החיסכון שפתחה, בעת המעבר למקום עבודתה החדש.

קראו עוד: מבחן דיגיטלי לחברות הביטוח

זו, לכאורה, בשורה לחגית ולחוסכים אחרים שקיבלו הודעה מקרן הפנסיה, אך מאחוריה מסתתרת אמת מטרידה. 0.5% הם דמי הניהול המרביים שמותר לקרן פנסיה לגבות על פי חוק. הם חותכים את החיסכון, ועלולים לאכול ממנו עשרות אלפי שקלים בגיל הפרישה, ולצמק את הקצבה החודשית. מגדל מוכיחה, בעצם, שהיא יכולה להרוויח גם בדמי ניהול נמוכים בהרבה.

התופעה אינה ייחודית למגדל, ומתרחשת בכל השוק. קרנות הפנסיה מנצלות אנשים כמו חגית – שעזבו את עבודתם, ולא דאגו או פיקחו על העברת הכסף שצברו לחיסכון שנפתח להם במקום החדש. מרגע שהקרנות רואות שאין הפקדות חדשות (כי אלה עוברות לחיסכון החדש), הן מרגישות נוח להעלות את דמי הניהול למקסימום, כדי למצות עד כמה שניתן את החיסכון שנותר אצלן, על חשבון החוסכים האומללים. במגדל סירבו אתמול להגיב לדברים.

ההודעה שקיבלה חגית מחברת מגדל

אגף הפיקוח על הביטוח, שוק ההון וחיסכון באוצר שם לו למטרה בשנתיים האחרונות להילחם בתופעה המטרידה, שנוגסת בחיסכון הפנסיוני, שגם כך עלול שלא להספיק לרבים בגיל הפרישה. לשם כך הוא הורה לקרנות הפנסיה לאחד את החשבונות לחיסכון האחרון שנפתח לטובת החוסכים, ובו הם מפקידים כיום. ההחלטה הגיעה אחרי צעד מקדים בו איפשר האוצר לחוסכים לגלות, באתר אינטרנט ייעודי, אם יש להם "כספים אבודים" ששוכבים בחסכונות שפתחו לפני שנים.

בשבועות האחרונים חברות הביטוח, שראו איך האוצר שם סוף לחגיגה בכספים הרדומים של החוסכים, החלו לנקוט צעדים כדי להמשיך לשמור את הכסף בניהולן, גם במחיר של הורדת דמי הניהול. כלומר, הן מתנדבות להרוויח פחות – רק שיישאר להן רווח מסוים מאותם חוסכים.

כך, לפני כמה שבועות שלחו החברות הודעה למבוטחים, לפיה פרטיהם יועברו למאגר מידע של האוצר לצורך איחוד החשבונות. הן לא ציינו שמדובר בצעד מבורך, ואף ציינו כי אם הלקוח רוצה להתנגד להעברת המידע - הוא יכול לעשות זאת בחתימה על מסמך, תוך הפניית המבוטחים לאתר שלהן לשם כך. גם כאן הן ניסו לייצר הטעיה, בכך שהן מציעות ללקוח אפשרות לבטל את המהלך במקום לעודד אותו.

בשבוע שעבר פירסם האוצר את תוצאות המכרז לבחירת קרנות הפנסיה שיהוו ברירת מחדל לעובדים שלא נבחר עבורם חיסכון. שתי הקרנות הזוכות הציעו דמי ניהול אפסיים על הצבירה (הכסף שכבר נצבר בחיסכון), ופתחו אפשרות חדשה למיליוני חוסכים לחתוך באגרסיביות את דמי הניהול.

הפרסום המסיבי של תוצאות המכרז עשה את שלו, והלחץ על קרנות הפנסיה הגדולות בשיאו. כעת עליהן למצוא את הדרך להתמודד עם שתי מתחרות קטנות, שמציעות דמי ניהול אפסיים. לא יהיה זה פלא אם בשבועות הקרובים יקבלו חוסכים רבים הודעות דומות לזו שקיבלה חגית.

הבשורות הטובות לחוסכים לא נגמרות כאן. אתמול הודיעו שר האוצר, משה כחלון, והממונה על הביטוח, דורית סלינגר, על בשורה גם לגמלאים. לפי הוראה חדשה שנתנו, אלה יוכלו, לראשונה, לנייד את כספי הפנסיה שלהם בין מוצרי פנסיה שונים. עד היום, מרגע שאדם פרש והחל לקבל קצבה, הוא לא יכול היה להעביר את כספו לקרן אחרת. קרנות הפנסיה ניצלו זאת כדי לגבות דמי ניהול מרביים, מתוך ההבנה שלגמלאים אין יכולת מיקוח אמיתית מולן.

ההנחיה מחייבת את הגופים לנייד תוך 5 ימי עסקים את כספיהם של המבקשים לעשות זאת. המהלך הנוכחי משלים, עם המהלכים הקודמים, מהפכה לחוסכים. כל שנותר להם לעשות הוא לבדוק כמה דמי ניהול הם משלמים, ולהתמקח עם קרנות הפנסיה כדי להפחיתם. כפי שכבר ציינו, מהלך כזה שווה הרבה כסף. ולגבי הסיפור שפתחנו בו? ייתכן שעבור חגית, אותם דמי ניהול "מוזלים" על הצבירה אכן יהיו משתלמים יותר מהתוכנית הקיימת שלה. כרגיל, צריך לבדוק כל מקרה לגופו.

פורסם לראשונה 09.08.16, 20:18