תארו לעצמכם: להיכנס לרכבת ללא ארנק, עם סמארטפון בלבד ואולי גם עם שעון חכם. לשלם על כרטיס לרכבת באמצעות השעון וכך גם על קפה ועל בגד חדש. מסתובבים בינינו אנשים שכבר משלמים ככה. הם מקרבים את השעון, או הטלפון למסופוני תשלום, וללא מגע, או עם מגע מינימלי ביותר, משלמים. Tap and pay קוראים לזה, וזאת נחשבת שיטת תשלום הרבה יותר מאובטחת מגיהוץ פס מגנטי, עד שנוכלים ימציאו דרך לפרוץ גם את הפרוטוקול הזה.

בעידן הפרו סטריליות שאנחנו חיים בו, כשצרכנים מצמצמים מגע עם קופאיות אנושיות ונמנעים מליטוף כפתורים שבני אדם אחרים נגעו בהם, מתרחשת בישראל בחודשים האחרונים מהפכה שקטה שמתאימה בדיוק לתקופתנו מוכת הקורונה. תשלום ללא מגע זו הדרך בה העולם משלם באשראי - עוד צעד בדרך לפרידה מהכסף המזומן.

")

סיוט הקלדת הקוד הסודי

בינתיים, בישראל המהפכה דוהרת אלינו במהירות ולמרות זאת היא עדיין פה בחיתוליה. רובנו נתקלנו בה בעצבים, כשפתע נתבקשנו להקליד קוד סודי בעת רכישה של פריטים בחנות, וגילינו ששכחנו אותו, כי המון זמן לא הוצאנו כסף מזומן, כי מי צריך מזומן כשיש ביט או פייבוקס.

חלק ממדיניות האבטחה החדשה על תשלומי אשראי בישראל, שמובילה גם לתשלום ללא מגע, היא הקלדת קוד סודי בקנייה מעל 300 שקל, כשמשלמים בכרטיס אשראי. בתשלום בטלפון - אין צורך להקליד קוד.

בנק ישראל צפה את הזעם בקופות ודאג שכל חברות האשראי יאפשרו שיחזור מהיר באפליקציה של הקוד הסודי ושהבנקים יאפשרו שינוי שלו בכספומטים לפי רצון הצרכן. הכל כדי להכין את הקרקע לרעידת האדמה בעולם תשלומי האשראי.

חפשו את הקשתות ששוכבות על צידן

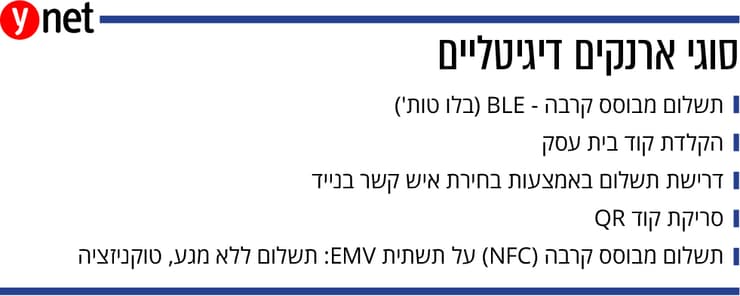

הבקשה הזאת לקוד סודי בקופה, שמייצרת כרגע יותר מדי מגע, נובעת ממעבר לתקן תשלומים באשראי שנקרא EMV - על שם שלוש החברות שיצרו אותו, יורופיי, מאסטרקארד ויזה, שלוש מתחרות מרות לכאורה ששיתפו פעולה כדי ליצור פרוטוקול אבטחה מחמיר יותר וכזה שפותח גבולות חדשים בתחום הקרוב לליבנו: שופינג בכרטיסי אשראי. הוא מאפשר טוקניזציה, הצפנה טובה יותר של התקשורת בין הטרמינל למכשיר שמכיל בתוכו את פרטי האשראי בשבב.

התקן הזה קיים כבר שנים רבות בעולם בצורת קריאת שבב על גבי כרטיס האשראי. ישראלים מכירים אותו מנסיעותיהם לחו"ל, בגרסה הישנה שלו: הלקוח מחדיר את כרטיס האשראי למסוף חכם שקורא את השבב ואז מקליד את הקוד הסודי שלו.

חלק מהמדינות עברו לשלב מתקדם יותר שלו: שקשור בטכנולוגית NFC, טכנולוגיה שמוטמעת ברוב הטלפונים הסלולריים בישראל למשל ומאפשרת תשלום ללא מגע באמצעות כרטיס האשראי, שמסומן בסימון שמזכיר קשתות Wi-Fi שוכבות על צידן. עד 2022 כל מדינת ישראל תעבור לתשלום ללא מגע.

")

החל מ-30 בנובמבר 2020, רוב שוק הקמעונאות בישראל צפוי לעבור לתשלום בכרטיסי אשראי ללא מגע. עסקים גדולים עם מחזור הגבוה מ-100 מיליון שקל ועסקים עם קופות שיכולות לקבל תשלומים בתקן EMV, אמורים לעבוד בלעדית עם התקן החל מתאריך זה.

בישראל כמו בישראל חלק מהעסקים קיבלו דחייה קלה. פוט לוקר, רמי לוי, יוחננוף, אלקטרה, באג, בין היתר. ברשתות כמו סופר-פארם אמרו לנו שעושים מאמץ אדיר להחליף את כל הקופות. בשופרסל מסרו כי הקופות בשירות עצמי יעברו לתקן החדש בדצמבר. עסקים קטנים ייכנסו למהלך בעד יוני 2021 כשחלקם קיבלו סיוע מהמדינה ותחנות הדלק - ב-2022.

אין מצב שהכרטיס נעלם עם המלצר

חברת שירותי בנק אוטומטיים, שמתפעלת את מערכת התשלומים הלאומית של כרטיסי האשראי היא זאת שפיתחה את סטנדרט ה-emv בארץ בהשקעה של 10 מיליון שקל והעמידה אותה לשימוש המשק הישראלי כבר ב-2017.

")

משה וולף, מנכ"ל שב"א, מסביר: "השבב הזה הוא אמצעי אבטחה מאוד טוב, כי הוא לא עובד בלי קופה שקוראת אותו בניגוד לפס מגנטי שקל מאוד לזייף ולקרוא אותו. התקן החדש מאפשר תשלומים בלי הוצאת הכרטיס מהיד. אין מצב יותר שהכרטיס נעלם עם המלצר. הוא איתך כל הזמן ותוכל לקנות איתו גם מסטיק".

מצד שני זה יוצר תורים בקופות כי אנשים מקלידים את הקוד הסודי שלהם. או משחזרים אותו.

"זה רק בעסקאות מעל 300 שקל ולא קיים בתשלום בנייד. כמעט כל העסקאות בארץ נמוכות מ-300 שקל. עסקה ממוצעת היא 220 שקל ועסקת החציון: 80 שקל. זה נכון שלרוב הישראלים יש יותר מכרטיס אחד והם זוכרים קוד סודי אחד. אז אנחנו ממליצים להחליף את הקוד הסודי בכל הכרטיסים למספר זכיר יותר".

בכמה בתי עסק כבר אפשר לשלם ללא מגע?

"בתחילת נובמבר, רבע מהעסקים בארץ עברו לעסקאות חכמות. עד סוף אוקטובר 48.6% מהעסקים כבר היו מוכנים עם חומרה ותוכנה של emv. מחודש לחודש, אנחנו רואים עלייה גדולה בהיקף העסקאות כלומר השימוש את הקופות. ראינו באוקטובר ש-55% מהעסקאות החכמות היו קונטקטלס. זה היקף גדול של פעילות".

הסערה האמיתית: ארנקים דיגיטליים

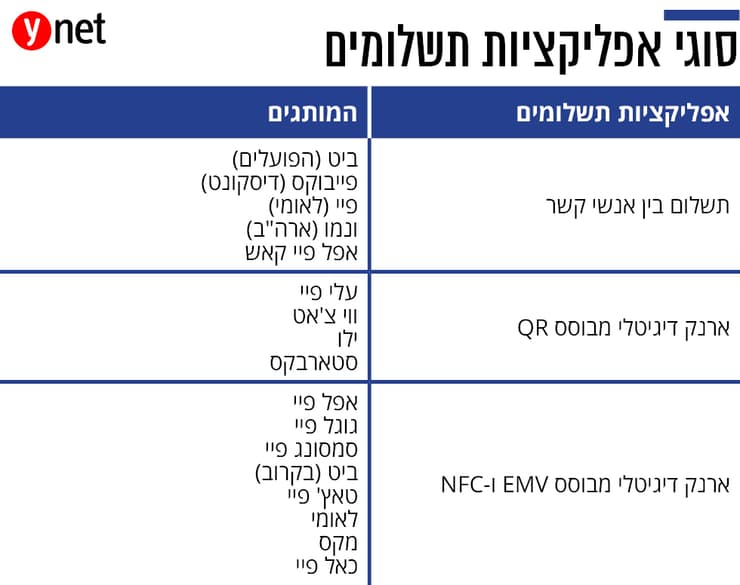

יותר מסעיר מתשלום ללא מגע בכרטיסי אשראי, הם תשלומים באמצעות הטלפון הנייד שלנו. לא, לא מדובר בביט, פיי ופייבוקס, של הבנקים. אלה בסך הכל אפליקציות של עברת כספים בין אנשי קשר בנייד - P2P, בדומה ל-Venmo בארה"ב.

לתשלום אמיתי באמצעות הנייד, קוראים ארנק דיגיטלי. טכנולוגיות EMV ו-NFC מאפשרות לשלם עם הטלפון הנייד או השעון החכם בכל מקום שיש בו קופה שמזהה את המכשיר.

ביט אגב, תהפוך בקרוב לאפליקציה הראשונה בישראל שמאפשרת גם וגם. כלומר גם העברת כספים בין לקוחות וגם תשלום בבתי העסק, כארנק דיגיטלי. כבר היום היא מאפשרת תשלומים בבתי עסק אבל בתצורתה הנוכחית המוגבלת.

בקרוב, הדלתות של ביט יהיו רחבות יותר ולא מן הנמנע שזה בזכות אפל פיי, הארנק הדיגיטלי של אפל, שכבר חתמה על הסכמים עם שלוש חברות האשראי בישראל וצפויה להיכנס לארץ תוך שבועות ספורים: יש החוזים את כניסתה בדצמבר ואחרים מרחקים עד פברואר. פחות מ-30% מהישראלים מחזיקים באייפון אך האייפוניסטים הם מאמצי חדשנויות זריזים והכניסה הזאת צפויה לפרוץ את הסכר.

מה זה אפל פיי?

אפל מאפשרת להפעיל אפליקציית תשלומים אחת בלבד על המכשירים שלה, בניגוד לאנדרואיד שמאפשר אפליקציות תשלומים רבות על אותו מכשיר (כמו גוגל פיי, סמסונג פיי ואחרות שלא פועלות עדיין בישראל), אבל היא כן יכולה להכיל מספר כרטיסי אשראי שונים, אותם הלקוח מזין לאפליקציה, כך שכרטיס אחד הוא ברירת המחדל (הלקוח משלם באמצעות הטלפון בקלילות, בלי שהוא פותח את האפליקציה) והאחרים ניתנים להחלפה (על-ידי צ'ק אאוט ובחירה בכרטיס אחר).

זאת אפליקציה שפועלת מ-2014, שמעוצבת כמו ארנק והיא מאפשרת לטלפון או לאייפד או לאפל ווטש, להפוך למכשיר באמצעותו לקנות בחנויות, באתרי מכר אונליין ובאפליקציות. את כרטיסי האשראי או הדביט, מוסיפים לאפל פיי באמצעות סריקת הכרטיס במצלמה, או בהכנסת המידע ידנית.

השימוש הראשוני בה נעשה באמצעות זיהוי פנים או טביעת אצבע. מספר כרטיס האשראי לא מאוחסן בטלפון או בשרתי אפל. במקום זה אפל פיי משתמש במספר הסידורי של המכשיר וקוד ייחודי להעברת כספים.

אפל פיי מאפשרת קנייה אונליין אם מופיע כפתור רלוונטי באתר הקניות. זאת גם אפליקציה p2p שמאפשרת העברת כסף לחברים על ידי הודעות טקסט, בדרך שמכונה אפל קאש. כרטיס המזומן יופיע בארנק וניתן להשתמש בו בכל מקום בו מקבלים אפל פיי.

ביט תהפוך לארנק דיגיטלי. ללאומי כבר יש ארנק כזה

גולן שרמן, משנה למנכ"ל בנק הפועלים, מסביר למה החליטו בבנק להפוך את ביט, לאפליקציית ארנק דיגיטלי, לרגל כניסתה של אפל לשוק התשלומים באשראי הישראלי, שמגלגל 350 מיליארד שקל בשנה. "מסוף נובמבר, ביט תתחבר לעולם ה-emv ותשמש כארנק דיגיטלי שמתממשק עם כל מסוף emv.

"אנחנו הופכים את ביט לארנק דיגיטלי, עבור חוויית לקוח מיטבית. אפשר יהיה להזין בביט כל כרטיס אשראי שנחתום איתו על הסכם, וכשנצא לשוק נחתום עם לא מעט כרטיסים, כולל בנקאיים וחוץ בנקאיים. בשלב הראשון נתחיל לפעול עם כרטיס אחד בלבד שהלקוח יזין כרצונו ובהמשך עם מספר כרטיסים. כמובן שהעברת כספים בין אנשי קשר זאת יכולת שנשארת בביט, במקביל להפיכתה לארנק דיגיטלי.

"ביט נולדה לפני ארבע שנים כאפליקציה להעברות כסף בין אנשים פרטיים p2p. עם הזמן נוספו לה יכולות עסקיות כמו זיכויים באפליקציה, למשל מחברות ביטוח והתרחבנו למסחר אלקטרוני ברשתות קמעונאיות כמו קסטרו ודומינוס באמצעות קוד QR או העברת כסף למספר טלפון. כיום יש לה מעל לשני מיליון משתמשים פעילים, שאינם לקוחות הפועלים".

לבנק לאומי לעומת זאת, יש כבר תשלום דרך אפליקציה. לאומי אומנם השיקו מוקדם יותר מהפועלים, אך בבנק זנחו את המותג פיי עבור המהלך הזה, ובניגוד למהלך של הפועלים, הוא מיועד לכרטיסים של מנפיק אחד בלבד: לאומי.

אורי נתן, סגן ראש החטיבה הבנקאית וראש אגף תשלומים בנק לאומי, מכריז שבקרוב "אפשר יהיה להשאיר את הארנק בבית". לטענתו, "באירופה המעבר לתקן emv יושם בשלבים: קודם כרטיסים עם צ'יפ שאפשר להכניס למסופון. אחר כך קונטקלס שתפס מדהים. ואז התשלום במובייל, שתפס בהיקפים נמוכים.

"בישראל אנחנו בעצם קופצים שלושה שלבים ביום אחד. אין לי ספק שהישראלים שגם ככה הם אוהבי חדשנות, יאמצו את החוויה הכי מתקדמת של תשלום בנייד.

"זאת הסיבה שהקמנו את היכולת לתשלום בנייד באפליקציה של לאומי. נרשמים פעם אחת ואחרי זה לא צריך לפתוח האפליקציה כל פעם. את פותחת את נעילת המסך, מצמידה את הטלפון למסוף בארץ או בעולם ושילמת. ואנשים מצטרפים בהמוניהם. כיף גדול.

"כדי שהתקן הזה יעבוד, צריך שיהיו הסכמות בין הארנק והמנפיק בניגוד לפייפאל למשל, שלא צריך הסכמה הדדית כזאת. ענקיות הטכנולוגיה יודעות לעבוד עם כל המנפיקים. בנקים בדרך כלל עובדים עם מנפיק אחד. בכל ארנק יש כרטיס ברירת מחדל. לכן כל השחקנים בשוק הולכים לתת המון הטבות בכרטיס כדי שהוא יהיה ברירת המחדל. כולם רוצים להיות הראשונים בארנק".

"גם למעצב השיער יש תשלום ללא מגע"

בארה"ב, רשתות קמעונאיות מחזיקות ארנקים דיגיטליים כמו סטארבקס ו-CVS. לא מן הנמנע שרשתות כמו סופר-פארם יהפכו את לייף סטייל לארנק דיגיטלי דומה. כבר היום ניתן לקנות כך דרך האפליקציה של המועדון. גם שופרסל מתכננת ארנק דיגיטלי דומה.

")

מאחורי כל הטכנולוגיה הזאת, בסופו של דבר עומד כרטיס אשראי. לכן גם חברות האשראי הן שחקניות במגרש הזה. בין חברות האשראי, הראשונה שהשיקה תשלום באמצעות הטלפון הסלולרי, היתה ישראכרט. ביוני 2020. אחריה, מקס וכאל השיקו אפשרויות דומות. היו אז כ-15 אלף בתי עסק שניתן היה לשלם בהם "ללא מגע". ולזה יש להוסיף את הקורונה. כלומר, היתה זאת השקה שהקדימה את זמנה.

לטענת נתן, "כשהקניונים ייפתחו יהיה פה שטף מטורף. אנחנו כבר מציעים לשלם בסמארטפון בעמוד הראשון באפליקציה. אנחנו נותנים 10% קאשבק לקנייה בנייד. על הכל. הרבה מאוד לקוחות החליפו לתשלום בנייד ושיעור גדול מאוד כבר עשה את העסקה הראשונה שלו כלומר פגש מקום שהיה בו emv, עשה את העסקה הראשונה ואהב את זה".

מישהו לא יכול להתקרב אלי עם מסופון ו"לגנוב" לי ככה כסף מהטלפון?

"צריך לפתוח נעילה של הטלפון כדי לשמור על הלקוחות. נניח מישהו מתקרב לכיס עם מסופון נייד הוא לא יצליח, כי הנייד נעול. גם אם הטלפון פתוח יותר מ-30 שניות הוא לא יצליח".

אורי אלון, משנה למנכ"ל ישראכרט, חושב ש-2021 תהיה שנת המפנה. "ברגע שהרשתות הגדולות יהיו שם, נתחיל לחוש את החגיגה כי בחודשים האחרונים, מאז שהשקנו את אפליקציית anypay ביוני לתשלום ללא מגע דרך הטלפון הנייד, היו 15 אלף בתי עסק שמוכנים לזה היום אנחנו מתקרבים ל-50 אלף. בגלל הסגר ואירועי הקורונה גם לא היה כל כך איפה לשלם ככה, אז הצרכן עומד לשמוע על זה עכשיו.

"תשלום באמצעות הטלפון גם חוסך את הרגע המביך בקופה, עם הקוד הסודי. מאז שהשקנו אנחנו כבר רואים הכפלת במספר ההורדות של האפליקציה ואנחנו רגע לפני הרעש הגדול. צריך לזכור שזה נותן גם שליטה על ההוצאות, כי על כל עסקה - אתה מקבל הודעת פוש.

"כדי להשתמש באפליקציה, עשיתי לראשונה קוד נעילה לטלפון, והודעתי לאשתי שתדע שאני לא מסתיר ממנה כלום, זה עבור התשלום בנייד. השבוע הבן שלי הסתפר והופתעתי שלספר כבר יש תשלום ללא מגע. כמו שאנחנו כבר לא חונים עם איזיפארק ולא מתקשרים לתחנות מוניות. בקרוב לא נשתמש בכלל בכרטיס אלא בנייד".

מה לגבי קניות אונליין? שם עדיין צריך להקליד את מספר האשראי, אלא אם יש כפתור ייעודי.

"נכון, כרגע זה משנה רק את הקנייה פיזית. השחקנים הגדולים הבינ"ל עובדים על פתרונות כאלה"

")

אחיה פריד, ראש חטיבת שירותי תשלום בכאל, שמפעילה את אפליקציית כאל פיי, חושב ש"ישראל מצטרפת למשפחת העמים המודרניים באיחור ניכר. גם ארה"ב אימצה את הפרוטוקול מאוחר, אחרי פריצה למאגר הלקוחות של טרגט, אבל זה היה ב-2013".

זה טוב לחברות האשראי? הרי אתן משלמות עמלה לאפל, למשל.

"זה טוב לנו, כי הכל מבוסס כרטיסי אשראי. כרטיס האשראי תמיד נמצא מאחורי אפליקציית התשלום, למעט בסין, שם היתה קפיצה מהמזומן לארנק הדיגיטלית. אנחנו אגב מאפשרים לשלם בארץ בעלי פיי".

צרכנים, זה הזמן להתמקח על התנאים

לפי ירון טיקטין, סמנכ"ל לקוחות פרטיים במקס, יש תחרות עזה בין חברות האשראי ובין הבנקים, מי יהיה כרטיס האשראי הראשון שיותקן באפליקציה. "לנו יש כרטיס אשראי שנותן קאשבק. החזר כספי על כל קנייה. בקרוב הצרכנים ישלמו בנייד שלהם. לנו זאת הזדמנות מאוד גדולה להבליט את הכרטיסים שלנו. לכן אנחנו מניחים שזה יגדיל את אחוז הכרטיסים החוץ בנקאיים, מכלל העוגה. זה ימרכז את הצרכנים בכרטיס אחד וכדאי להם לבחור בכרטיס שנותן להם הכי הרבה ערך".

אז שווה להתמקח עכשיו יותר מתמיד?

"בהחלט. תבחנו טוב טוב מה צריך להיות הכרטיס הראשי. לא רק דמי כרטיס חשובים. אלא מה הערך המוסף שאתה רוצה: נקודות טיסה למשל. יש תחרות ושלוש חברות כרטיסי האשראי והבנקים - כולנו מחזרים אחרי הצרכנים והם צריכים להיות חכמים ולקחת כרטיס אשראי שמשתלם להם ונותן להם ערך.

"לפי חוק שטרום, פועלים ולאומי יצמצמו עד ינואר 50% בממוצע ממסגרות האשראי שהם נותנים לכרטיסי אשראי בנקאיים. הרבה לקוחות מקבלים בימים אלה מכתב שמורידים להם מסגרת בכרטיס אשראי. זה משחרר ביקוש משתי הקבוצות האלה לשאר השוק, לבנקים הקטנים ולחברות כרטיסי האשראי. אז הציבור צריך לצאת מהאדישות ולראות איזה כרטיס כדאי לו לקחת".

ומה השלב הבא? בסופר-פארם ובשופרסל משתתפים בניסויים דמויי קנייה באמזון גו - רשת המרכולים של אמזון שמאפשרת קנייה ללא תשלום ביציאה. התשלום נעשה באמצעות מצלמות וחיישנים שיודעים מה קנית ובאיזה משקל ומשדרים בקשת תשלום לטלפון הסלולרי.

ואולי בעתיד, בכלל לא נצטרך את הסמארטפון כדי לשלם. חברת וריפון שמפעילה חלק מהקופות החכמות בישראל, ערכה כבר ניסוי עם חברת פרישיאייט לתשלום לפי זיהוי פנים באמצעות מצלמת קופה, התשלום ייעשה ללא כל מכשיר: מזהים פנים ונשלח טוקן לחברת האשראי שמזהה את בעל הכרטיס. הכסף פשוט יורד מהחשבון.

פורסם לראשונה: 13:01, 20.11.20