אל תגידו "לי זה לא יקרה" - אחד מתוך 12 ישראלים בוגרים הוא חייב במערכת ההוצאה לפועל. "זה בהחלט לא מעט", מסכים עו"ד אורי ולרשטיין, מנהל רשות האכיפה והגבייה, בריאיון ראשון מאז נכנס לתפקידו לפני כ־10 חודשים. "אני חושב שכל אדם עלול לפגוש את מערכת ההוצאה לפועל בחייו. לרוב המוחלט של האוכלוסייה יש מוסר תשלומים ויכולת להתנהל פיננסית בצורה נכונה, אבל לא אחת קורים לנו אירועים שהם לא בשליטתנו, שלא צפינו אותם ולעיתים גם לא יכולנו לצפות אותם. לפעמים מדובר בסיטואציות בריאותיות חריגות מאוד, לפעמים המשפחה יורדת משני מפרנסים לאחד, ולפעמים פורצת מגיפת קורונה והעסק קורס, או שלקוחות מפסיקים לשלם".

כתבות נוספות למנויי +ynet:

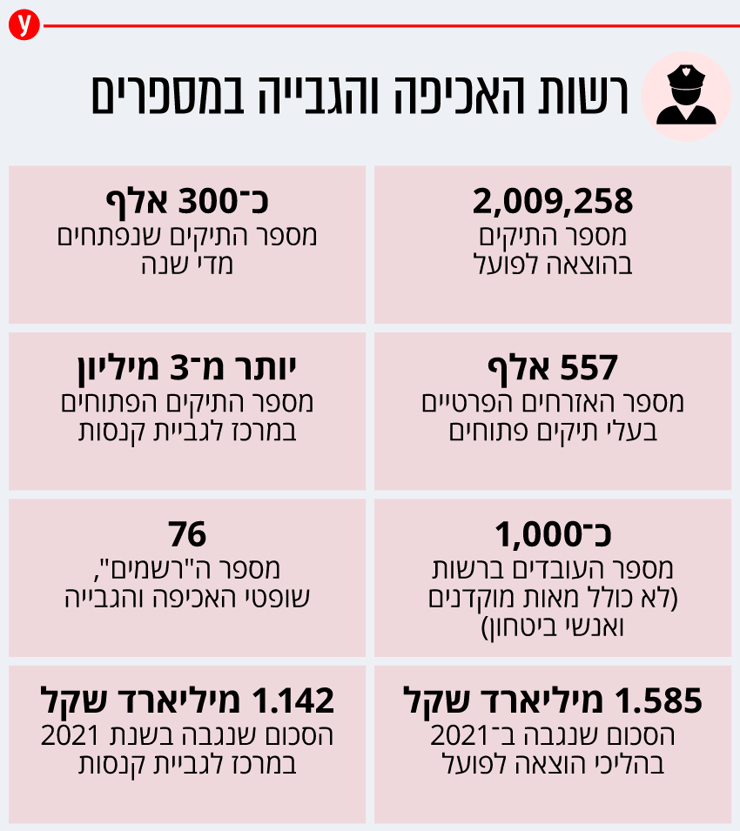

בינואר 2022 מינה שר המשפטים גדעון סער את ולרשטיין למנהל רשות האכיפה והגבייה. הוא למעשה, בין השאר, ראש מערכת ההוצאה לפועל וראש המרכז לגביית קנסות (המרכז הגובה חובות של אזרחים למדינה, כולל קנסות קורונה). אם לא שילמתם משכנתה או לא פרעתם את חובכם לחברת הסלולר; אם לא שילמתם מזונות בזמן; אם לא שילמת את הקנס על דוח משטרתי - אתם מוגדרים "חייבים" ותטופלו בידי המערכת. "סך החייבים הפרטיים בישראל במערכת ההוצאה לפועל, נכון לאוקטובר 2022, עומד על כ־557 אלף איש", אומר ולרשטיין.

לא רוצים לפספס אף כתבה? הירשמו לערוץ הטלגרם שלנו

")

הריבית עולה, האינפלציה גבוהה, יוקר המחיה מקשה על הציבור - אתה רואה את ההשלכות בהוצאה לפועל?

"לא בכמות החייבים, כן בגובה החובות. צריך לזכור שהחובות הם צמודים. כל העלאת ריבית מקפיצה את החובות. בעלי חוב שנמצאים כבר בתוך המערכת - יוקר המחייה מקשה עליהם לייחד יותר כסף להחזר החוב. כשכדור השלג שניצב מולם גדול יותר, זה מפחית את הרצון והיכולת של אנשים להתמודד אתו".

נקודה חשובה שאליה מתייחס ולרשטיין נוגעת לעלייה במספר תיקי ההוצאה לפועל בקרב אנשים צעירים. "יש היום המון חייבים בגילים שבין 18 ל־26 שכבר נמצאים בעולם החובות, עם תיקי הוצאה לפועל. הילדים של היום חשופים למדיה ולקניות און־ליין והם חסרי כלים להתנהלות כלכלית אחראית. בעולם הצרכני של היום יש מגוון פיתויים עצום, והמערכות במדינת ישראל עושות מעט מאוד כדי לחנך את הדור הצעיר ליציאה לעולם הכלכלי. כשאנחנו היינו ילדים היו לנו פחות פיתויים; אני חושב שזו משימה ציבורית. אם המדינה לא תדע לתת לאנשים בשלב מוקדם בהרבה את הכלים להתנהלות הכלכלית - יהיה להם מאוד קשה בהמשך. רובם לא מבינים, למשל, שכאשר הם יוצאים לעולם אחרי שהיו בסטטוס 'חייב' יש לכך השלכות: למשל, הם מגלים פתאום שמסרבים לתת להם כרטיס אשראי, שדירוג האשראי שלהם שלילי, ועוד. אם המדינה לא תשכיל לספק לצעירים חינוך פיננסי שיכין אותם לעולם הכלכלי האמיתי, אנחנו נראה עוד ועוד חייבים צעירים בהוצאה לפועל".

עד כמה החובות שצוברים אנשים בהוצאה לפועל נובעים מצרכנות יתר ולא מעסקים שכשלו?

"הרבה מאוד. עצם העובדה שמרבית החייבים אצלנו הם אנשים פרטיים ומרבית הנושים הם בנקים, חברות כרטיסי אשראי, חברות סלולר ועוד, מצביעה על כך, שמדובר בצרכנות, כמו לקיחת הלוואות לצרכים שונים. אבל חשוב לציין שיש לא מעט תיקי הוצאה לפועל שנפתחו בשל חוב על מוצרי צריכה בסיסיים שלא ניתן להתקיים בלעדיהם (כמו מים וחשמל - ל.ד). כלומר, מדובר באנשים שאילוצי החיים גרמו להם להגיע למצב הזה, בין אם הם נמצאים בתוך מעגל העוני או על סף המעגל הזה, ובין אם קרו להם אירועים בלתי צפויים ברמה המשפחתית, הבריאותית ועוד".

")

עו''ד אורי ולרשטיין. ''מגוון הפיתויים עצום והמדינה לא משקיעה בחינוך כלכלי לצעירים''

(צילום: טל שחר)

מהי עצת הזהב שלך למי שכבר הופך לצערו לחייב בהוצאה לפועל?

"אני חושב שרוב האנשים יכולים להסדיר את החובות שלהם לפני שהם מגיעים למערכת ההוצאה לפועל. צריך לזכור, כי תיקי הוצאה לפועל הם הטיפות האחרונות ב'לימון' הגבייה. חברות או נותני שירותים ממצים קודם כל הליכי 'גבייה רכה', ומנסים לשכנע את האנשים לשלם את חובם. לאחר מכן משרדי עורכי־דין המייצגים את הנושים מנסים לנהל את הגבייה הזו, ורק בלית ברירה, כאשר חייבים מסרבים לשלם - אז נפתחים נגדם תיקי הוצאה לפועל. כלומר, פתיחת תיקי הוצאה לפועל לא באמת משקפת את כל עולם החובות.

"אבל כאשר אתה כבר מגיע למערכת ההוצאה לפועל, גם אז 'לא אבדה תקוותנו'. גם אז צריך להתנהל בחוכמה ולא להמשיך לברוח מהחוב. חובות לא נעלמים מעצמם: ככל שמושכים יותר זמן, החוב גדל והיכולת להתמודד איתו קטנה יותר. אדם שנפתח נגדו תיק הוצאה לפועל מקבל אזהרה לתשלום החוב. הוא כמובן יכול לבוא ולנסות לשלם את החוב, ניתן לפרוס אותו, ואפשר לבקש חקירת יכולת בפני רשם ההוצאה לפועל ולהראות לו מהן היכולות שלך. הרשם יכול לפרוס את תשלום החוב. במקרים מתאימים אפשר גם לקבל מאיתנו הכוונה לאפיקים שונים, כמו פתיחה בהליכי חדלות פירעון כאשר מסתמן כי אין אפשרות לשלם".

אחת הסוגיות שהכי מטרידות את ולרשטיין היא התדמית הבעייתית של ההוצאה לפועל בעיני הציבור. "זה הדבר הכי חשוב שאנחנו חייבים לשנות", הוא אומר, "כמובן שאנחנו לא אראלה ממפעל הפיס: אנשים לא שמחים לקראתנו. אבל מערכת ההוצאה לפועל נראית מאיימת, אנשים מקשרים אותה לבריונות ולהוצאת רכוש מביתו של חייב. זה לא המצב, זו תפיסה מיושנת של ההוצאה לפועל מלפני יותר מ־20 שנה. מספר המקרים שבהם מוציאים כיום מטלטלין מביתו של חייב הוא אפסי באופן יחסי. זה נעשה רק במקרים קיצוניים. בתפיסה שלי אנחנו צריכים לחתור להימנע מלהגיע למצב הזה. הכניסה לבתיהם של אנשים לא מביאה באמת לתשלום גבוה של החובות; זה מוביל רק לנזק משפחתי, סביבתי ותדמיתי, ואנחנו לא כאלה, אנחנו דווקא מקבלים שבחים מהרבה חייבים".

לדוגמה.

"למשל, בלשכת ההוצאה לפועל בעכו, היה בעל מכולת בן 87 עם חוב ישן מאוד לתנובה של מיליון שקל. הוא שמע על המבצע שלנו, בא ואמר: 'אני רוצה מוסרית לעזוב את העולם כשאין לי חובות', אבל הוא לא יכול היה לשלם אפילו רבע מהחוב (חובות, אגב, לא עוברים בירושה). יצרנו קשר עם תנובה והסכימו שם להוריד לו את החוב ל־25 אלף שקל. באותו יום הבן שלו שילם וסגרנו לו את התיק. המשימה שלנו ברשות היא לא להעניש, אלא להוציא אנשים מהחובות כדי שישלמו מה שהם יכולים לשלם ויחזרו למעגל הכלכלי. להראות להם את האור בקצה המנהרה. חייב שלא קיבל שירות ושלא מטפלים בו, אין לו תמריץ אמיתי לשלם ביוזמתו את חובותיו. כשהוא רואה שיש אופק, הוא יגייס כוחות כדי לצאת מהמעגל. אסור שמעגל החובות יהפוך למאסר עולם".

ומה עם הנושים?

"כמובן שאסור לנו גם לשכוח את הנושים (בנקים, חברות תקשורת ואשראי וכו', 'זוכים' בשפה המקצועית - ל.ד.). לא מדובר במפלצות. יש לנו תקשורת מאוד טובה עם הגדולים מביניהם, ואני מזהה אצלם ואצל מי שמייצגים אותם הרבה מאוד הבנה והתחשבות. אנחנו מייצרים פתרונות: במבצע הגבייה האחרון שניהלנו מיולי עד ספטמבר האחרון עם 23 'זוכים' גדולים במשק, הצלחנו לרתום אותם, והם העניקו הנחות ענק לחייבים שלהם. ההנחה הממוצעת הייתה של כ־45% מהחוב לסגירת תיק. בסוף, אחרי השיקול הכלכלי - הם פועלים גם משיקול חברתי: הם יודעים שיש משמעות להשתתפות שלהם במאבק ביוקר המחייה".

אתה מדבר על שליחות חברתית, מנהל רשות הגבייה יכול להיות אדם "חברתי"?

"בוודאי. חשוב שיהיה כזה. אני לא נולדתי ברחביה; אני בן להתיישבות העובדת, בן למשפחה דתית חקלאית. אני בוגר ישיבת בני עקיבא, גדלתי בכפר הרא"ה, שהוא מושב דתי של כיפות סרוגות. אבי ז"ל ואמי, תיבדל לחיים ארוכים, היו ציונים, אנשי אדמה. אבי היה רפתן - למרות שחלומו הגדול היה ללמוד רפואה - ואמא שלי מתפעלת לול עד היום. גדלתי במשפחה שלא סגדה לכסף, אבל כן העמידה במרכז ערכים וקהילתיות. חבשתי כיפה סרוגה עד גיל 32 ואני שומר מסורת עד היום.

"העשייה שלנו ברשות היא כלכלית־חברתית לגמרי. היכולת לטפל באוכלוסייה שכנראה רובה לא יכולה לשלם את החוב, היא קודם כל להבין באיזו סיטואציה חברתית הם חיים. גם לנושים יש אינטרס להמשיך ולפגוש את החייבים. אם נושה רדף אחר חייב ומרר את חייו, אין שום סיכוי שהאיש ימשיך לעבוד אתו. כמובן שתמיד יש נוכלים, ואנחנו יודעים כיצד לטפל בהם, אבל רוב החייבים הם אנשים שאני מאמין שירצו לשלם את החוב ולחזור למעגל החיים הנורמטיבי".

אם תשאל את רוב הזוכים במערכת ההוצאה לפועל, הם יאמרו שמדינת ישראל היא גן עדן לחייבים, שקשה לגבות כאן חובות. עמדתך?

"אני לא מסכים עם זה. על חייב שנכנס למערכת ההוצאה לפועל מוטלות באופן מיידי מגבלות שיזיקו לו עוד שנים קדימה, מה שלא יאפשר לו, גם שנים לאחר סגירת התיק, לקבל הלוואות. מוצא נגדו גם צו עיכוב יציאה מן הארץ ועוד".

רשות האכיפה והגבייה, הכפופה לשר המשפטים, מבוססת על ארבע זרועות מרכזיות: הזרוע המוכרת יותר היא מערכת ההוצאה לפועל, השנייה היא המרכז לגביית קנסות, אגרות והוצאות, והשלישית היא מינהל הגבייה הממשלתי, הגובה חובות אזרחיים עבור מדינת ישראל, ומשמש כמעין משרד עורכי הדין של המדינה בתחום הגבייה. הזרוע הרביעית היא תחום חדלות הפירעון - טיפול בחייבים שנכנסו להליך חדלות פירעון.

ולרשטיין, 51, בזוגיות + ארבעה, מתגורר בכפר־סבא, הוא "סוס ותיק" בעולם החובות הישראלי. בעל תואר ראשון במשפטים ותואר שני במנהל עסקים למנהלים במגזר הציבורי באוניברסיטת בר־אילן, שאותו סיים בהצטיינות. עד למינויו כמנהל הרשות כיהן בתפקיד המשנה לממונה על הליכי חדלות פירעון ושיקום כלכלי במשרד המשפטים (בעבר "הכנ"ר" - ל.ד). הוא הוביל את ההיערכות לרפורמה בדיני חדלות פירעון שנכנסה לתוקף ב־2019, וטיפל בין השאר בפירוק רשות השידור. קודם לכן שימש כסגן מנהל מחלקת תאגידים, וטיפל באופן אישי בתיקי חדלות פירעון גדולים ביותר, בין היתר בקריסות ובהסדרי החוב ברשתות מגה, אלון ריבוע הכחול, קבוצת אי־די־בי, רשת גלובוס מקס, אפריקה ישראל, ובחברת בטר פלייס.

אתה מינוי של השר גדעון סער. בקרוב ייכנס למשרד המשפטים שר חדש. אתה חושש מכך?

"לא. המינוי שלי הוא מקצועי נטו. יש לי רקורד בעולם החובות והחייבים של למעלה מ־25 שנה, והמינוי הוא לחמש שנים לפחות. עבדתי בעבר תחת שרי משפטים רבים ואני משוכנע שעם כל שר שייבחר אדע לעבוד בצורה הטובה ביותר".

אתה היית בין אלו שהובילו את חוק חדלות פירעון החדש, שנכנס לתוקף ב־2019, שלמעשה בא לשקם פושטי רגל וחייבים. האם החוק השיג את מטרתו?

"מוקדם מדי להשיב על כך. אני כן יכול להגיד, שבהקשר של הגבייה החוק לא עשה מהפכה; החזרי החוב לנושים לא עלו דרמטית. אבל עצם העלאת נושא השיקום הכלכלי של החייב ושינוי הטרמינולוגיות (החוק כבר לא מכנה חייב "פושט רגל" אלא "חדל פירעון" - ל.ד) מהווה שינוי תפיסה, ולדעתי בזה החוק חולל שינוי: אדם שנמצא בחדלות פירעון זה לא קלון, וזה לא קלון חברתי. פעם פושט רגל היה אסיר בלי כלא. היום המצב שונה".

ב־88% מהתיקים בהוצאה לפועל החייבים לא מיוצגים על־ידי עורכי־דין, לעומת 90% מהנושים שכן מיוצגים. זה פער מטריד.

"את צודקת. מבחינתנו המשימה היא להגביר את כמות החייבים המיוצגים. כאשר חייב מיוצג הוא פחות חושש להתמודד, ובסופו של דבר זה מסייע ליצירת פתרונות לחובות. האתגר לא פשוט, כי, מטבע הדברים, לחייבים יש קושי לשלם שכר טרחה. העובדות הן שלמעלה מ־80% מה'זוכים' בהוצאה לפועל הם תאגידים, ויותר מ־90% מהחייבים הם אנשים פרטיים. הפער הזה, בין חברה מסחרית גדולה ועורכי הדין שלה, לבין אדם פרטי שהוא לרוב לא מיוצג הוא פער מאוד גדול, ואנשים מעדיפים לברוח ולא להתמודד. הבריחה לא עושה טוב לאף אחד: זה הדבר הגרוע ביותר שחייב יכול לעשות. אני חוזר ואומר: אנחנו כאן לשרות שני הצדדים, כדי לייצר פתרונות.

"מצד שני, יש שכבה של חייבים שחיים במעגל עוני. אדם כזה, החובות הם כנראה הדבר האחרון שמעניין אותו. במקרים רבים, גם אם יפתח בהליך חדלות פירעון ויקבל פטור מחובותיו, הוא עלול לשוב למערכת ההוצאה לפועל: 45% מפושטי הרגל שקיבלו הפטר (צו הפוטר אותם מחובותיהם - ל.ד) לפני 10 שנים חזרו למערכת, עם תיק אחד או יותר".

כמה קנסות קורונה חולקו במהלך המגיפה וכמה מתוכם שולמו עד היום? מה יקרה למי שלא ישלם?

"מתוך כ־700 אלף דוחות קורונה שהועברו למרכז לגביית קנסות, שהוא חלק מרשות האכיפה והגבייה, טרם שולמו כ־275 אלף, נכון לאוקטובר 2022. הדוחות שלא שולמו ימשיכו להיאכף. בסופו של דבר, כשמדינה מחליטה להטיל קנס מסוים, ויתור עליו ברמה רוחבית משמעו רפיון של שלטון החוק. אם קיבלת קנס ולא תשלם, החוב יתפח ולאחר מכן עלולים לעקל לך חשבון בנק ולהטיל הגבלות".

כ־37% מהחייבים במערכת ההוצאה לפועל הם מהמגזר הערבי, אף שהם מהווים 20% בלבד מהאוכלוסייה. איך אתה מסביר את זה?

"בעיית ריבוי החייבים מהחברה הערבית היא באמת מטרידה, והיא נוגעת להרבה תחומי חיים בציבוריות הישראלית. כרשות, אנחנו צריכים לעשות הרבה יותר בתחום הזה, ואני מנסה להבין מה, ולא לשאול מי אשם. מיניתי יועץ מיוחד למנהל הרשות לענייני החברה הערבית, כדי להבין איפה אנחנו יכולים לתת שם שירות הרבה יותר טוב. אגב, כבר שנים רבות שמוקד הרשות מעניק שירות בכמה שפות, האתר תורגם לערבית, נציגים שלנו נמצאים ביישובים ערביים ועוד. אנחנו במסע מול נכבדי ציבור ערבי, ראשי עיריות ומועצות ונכבדי דת, כדי לחשוף את השירותים שלנו וכדי להנגיש. אנחנו מעסיקים גם בלשכות ההוצאה לפועל נציגים ערבים. ואנחנו רואים שיפור בגבייה שם".

מהם שלושת הדברים שבתום הקדנציה שלך תרצה לומר טיפלתי בזה, וזה בוצע?

"הראשון הוא שיפור הגבייה. אני רוצה למצוא יותר כלים שיאפשרו גביית חובות; לבוא ולהתאים את כלי הגבייה ואת כלי האכיפה לעידן הנוכחי. רשות האכיפה והגבייה, למשל, תהיה הגוף הממשלתי הראשון שיאפשר תשלום חובות ב'אפל פיי' וב'גוגל פיי'. זאת, לעומת תשלום חובות באמצעות שוברים בדואר כיום. זה צפוי להתרחש עד סוף השנה. צריך לחשוב קדימה ולחשוב איך מפתחים כלי גבייה נוספים ואפקטיביים. הדבר השני שארצה הוא להוציא כמה שיותר אנשים ממעגל החובות. אנשים לא יכולים לחיות כל החיים שלהם תחת מאסר עולם של חובות.

"השינוי השלישי קשור לעולם הקנסות. הואיל והמגמה בשנים הבאות היא הגדלת כמות הקנסות, אנחנו נצטרך להיות גוף שנותן שירות יותר טוב בתחום הזה; לתת עוד מרווח זמן לחייב לפני שהחוב תופח ולפני שייכנס לטיפול שלנו".