פנסיונרים? מגיעות לכם הטבות מס על החסכונות

הגעתם לגיל הפרישה וברשותכם חיסכון? כדאי לדעת כי מגיעה לכם הטבת מס על הרווחים בשוק ההון. מדריך

בשיתוף בית ההשקעות פסגות

תשלום מס רווח הון על השקעות בשוק ההון הוא כמעט טאבו, ורק במקרים מיוחדים וחריגים מאוד ניתן להימנע מתשלומו או לקבל הנחה בגינו. עם זאת, חוסכים מבוגרים ובעלי הכנסות נמוכות יכולים לקבל הטבה של פטור ממס רווח הון עד לתקרה מסוימת.

לערוץ ההשקעות והחסכונות

את ההטבה ניתן לקבל בגין פיקדון בנקאי או במסגרת חיסכון בפוליסות חיסכון. חשוב לציין שאת ההטבה ניתן לקבל רק בעת פדיון הרווחים שנצברו, כלומר רק במעמד התשלום של מס רווח הון.

ההטבות השונות ומי זכאי

באופן כללי קיימים 3 סוגי הטבות. ההטבה הראשונה והנפוצה יותר, ניתנת לכל מי שעומד במבחן הגיל, כלומר היא אינה תלויה בהכנסותיו ובמצבו הכלכלי של החוסך. זכאי להטבה זו הוא אדם שהגיע לגיל פרישה חובה (67 גם לגבר וגם אישה), והיה בן 55 ב-1.1.2003.

מי שעומד בקריטריון זה זכאי לפטור מתשלום מס רווח הון עד לתקרה של 13,440 שקל. אצל בני זוג, במידה ושניהם עומדים בקריטריון, כלומר שניהם בני 67 והיו בני 55 ב-1.1.2003, תעמוד תקרת ההטבה על 16,560 שקל.

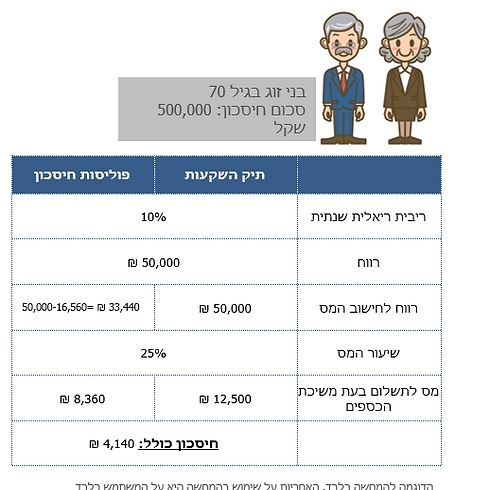

כך לדוגמה, בני זוג בני 70 שחוסכים בתכנית חיסכון 200,000 שקל, והשיגו תשואה ריאלית שנתית של 10% (כלומר רווח של 20,000 שקל) יקבלו את הפטור המרבי - פטור ממס על 16,560 שקל. כלומר, בני הזוג ישלמו מס רווח הון בשיעור של 25% על 3,440 שקל בלבד - חיסכון של 4,140 שקל בשנה!

ההטבה השנייה ניתנת בהתאם למבחן גיל פרישה (67 לגבר ו-62 לאישה), אולם כאן גובה ההטבה תלוי בגובה הכנסתם של בני הזוג. במידה והכנסתו של אחד מבני הזוג עולה על 8,460 שקל לא ניתן יהיה לקבל את ההטבה.

ההטבה השלישית אינה תלויה בגיל החוסך, אלא בהכנסתם המצרפית של כל משק הבית. הטבה זו ניתנת רק במקרה שבו הכנסות החוסך, בת זוגו וילדים עד גיל 18 יחד (מכל המקורות) נמוכות מ-72,480 שקל בשנה (6,040 שקל בחודש).

איך מקבלים את ההטבה?

בעבור פיקדון בנקאי, ההטבה הראשונה (מבחן גיל פרישה חובה) ניתנת באופן אוטומטי בעת שחרור הפיקדון. למעשה, החזר המס מתבצע באופן אוטומטי לחשבון הבנק מבלי שהחוסך צריך להגיש בקשה או טפסים למס הכנסה. לכן, כאשר חוסכים בפיקדון בנקאי חשוב לוודא מול הבנק שהפרטים האישיים של החוסך נכונים ויש לו את כל המידע הנדרש לקבלת ההטבה. שתי ההטבות האחרות, לעומת זאת, לא ניתנות באופן אוטומטי אלא רק באמצעות הגשת בקשה למס ההכנסה באופן אקטיבי.

לחוסכים בפוליסות החיסכון, לעומת זאת, ההטבה לא ניתנת באופן אוטומטי שכן מועד פדיון הכספים הינו לפי בחירת החוסך. לכן, לאחר משיכת הכסף ותשלום מס רווח הון יש לבקש מחברת הביטוח טופס אישור על גובה המס שנוכה, אותו יש להגיש למס הכנסה כדי לקבל את ההחזר.

בנוסף, חשוב לזכור כי משיכה מלאה של כל הכספים מפוליסת החיסכון למעשה מסיימת את ההתקשרות עם חברת הביטוח ועל מנת להפקיד מחדש יש להצטרף שוב - כלומר יתכן והחוסך יאבד את התנאים הקודמים שלו בתכנית. לכן ניתן להשאיר סכום כסף בתכנית (לא לבצע משיכה מלאה) ובכך לשמור על האפשרות להפקיד לאותה התכנית.

בשורה התחתונה, על מנת לבדוק את הזכאות לאחת או יותר מההטבות רצוי לפנות לחברה המנהלת, לסוכן הביטוח או ליועץ בבנק.

ביום רביעי 13 בינואר, 2016 בשעה 21:00 יערוך בית ההשקעות "פסגות" בשיתוף עם ynet, זאת הפעם הרביעית, את הכנס הכלכלי הגדול בישראל LIVE ברשת שיעסוק במצבו של הצרכן הישראלי, חסכונותיו ומחירי הנדל"ן. לפרטים נוספים >>

המידע לעיל מסופק כשירות לקוראים ועלולים ליפול בו טעויות או עשויים לחול בו שינויי שוק ושינויים אחרים. אין באמור לעיל כדי להוות תחליף לייעוץ/שיווק השקעות/פנסיוני/ מס על ידי יועץ/משווק או יועץ מס בעל רישיון עפ“י דין המתחשב בנתונים ובצרכים המיוחדים של כל . פסגות עוסק בשיווק השקעות ובשיווק פנסיוני (ולא בייעוץ) ולו זיקה למוצרים המנוהלים על ידיו. לפסגות עשוי להיות עניין אישי במידע שמוצג לעיל. האמור לעיל מובא לצורך נוחות הקורא בלבד. בכל מקרה של סתירה בין האמור לעיל לבין הוראת הדין, תגבר הוראת הדין. משיכת הכספים מהפוליסה הינה בכפוף לתנאיה.

לפנייה לכתב/ת

לפנייה לכתב/ת