שחקן חדש בענף כרטיסי האשראי

מגבירים את התחרות בשוק האשראי: בנק ישראל מעניק רישיון לחברה חדשה בתחום סליקת כרטיסי האשראי, שתתחרה ב-3 חברות האשראי הקיימות. המשמעות: הוזלת העמלות לעסקים הקטנים, שמסתכמות במאות מיליוני שקלים בשנה

בשורה לבתי העסק ולצרכנים: בנק ישראל העניק היום (ג') לראשונה רישיון סליקה לחברה חדשה בשוק כרטיסי האשראי. בכך נשברה שליטתן הבלעדית של 3 חברות כרטיסי האשראי – ישראכרט, כאל ולאומי קארד.

חברת "טרנזילה", שקיבלה את הרישיון המיוחל, צפויה להתחיל לפעול כסולק הרביעי בשוק כרטיסי החיוב הישראלי בשנה הקרובה, ותתחרה מול החברות הקיימות. המשמעות היא הגברת התחרות ובהתאם, צפי להורדת מחירי עמלות הסליקה הנגבות מבתי העסק, הוזלה שאולי גם תתגלגל ללקוחות.

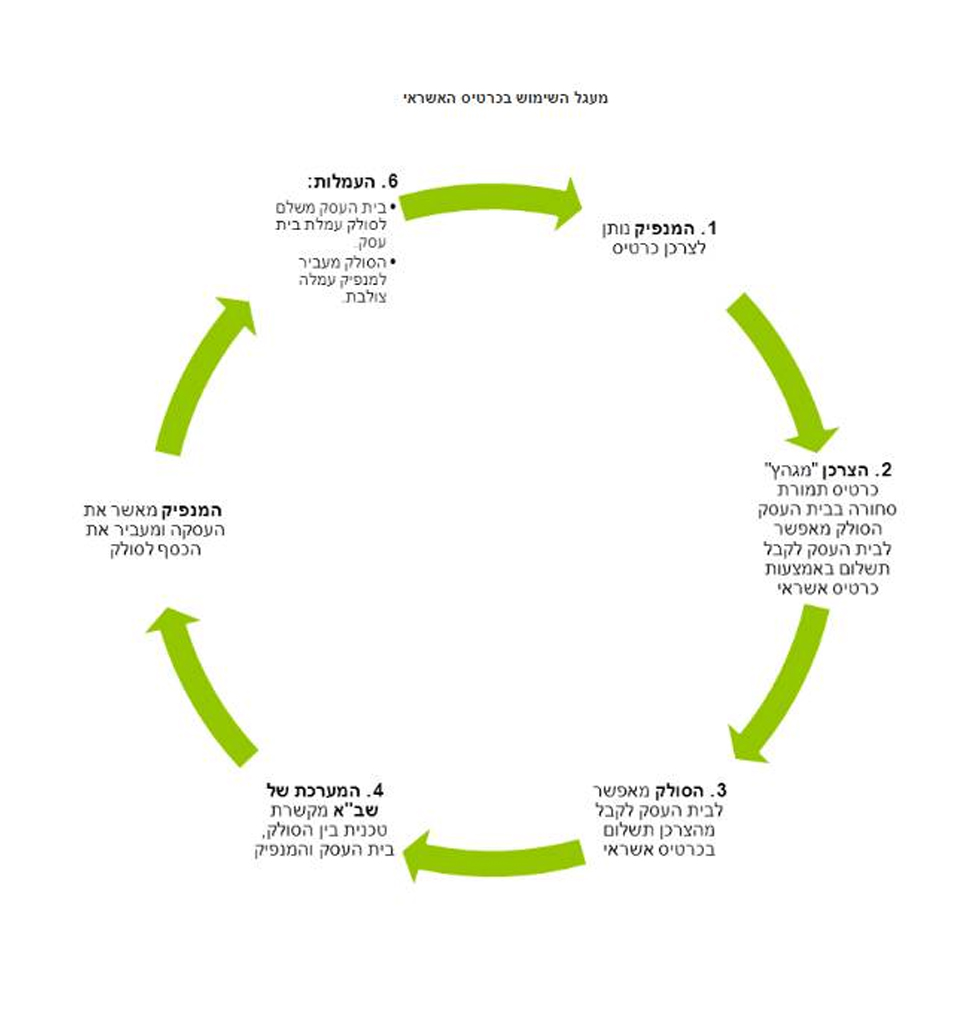

מהו בעצם סולק? הסולק מאפשר לבתי העסק לכבד עסקאות בכרטיסי אשראי, באמצעות חיבור בית העסק למערכת התשלומים המקומית (מתג כרטיסי חיוב של חברת שב"א), ולמערכות של המותגים הבינלאומיים כגון: ויזה ומסטרקארד. פעולת הסליקה הנה הפעולה באמצעותה מחויב חשבונו של הלקוח שמחזיק את הכרטיס ומזוכה חשבונו של בית העסק.

עבור פעולת "הגיהוץ" גובה הסולק מבית העסק עמלת סליקה. את העמלה הזו הוא חולק עם המנפיק - מי שהנפיק ללקוח את הכרטיס (בנק או אחת מחברות כרטיסי האשראי). החלק שמועבר למנפיק נקרא "עמלה צולבת".

עמלות של מאות מיליוני שקלים בשנה

שוק הסליקה של כרטיסי חיוב בישראל הסתכם בשנת 2016 בכ-270 מיליארד שקל, וכאמור, עד היום, פעלו בשוק זה שלוש חברות כרטיסי האשראי בלבד.

העמלה הממוצעת שמשלמים בתי העסק עבור סליקת כרטיסי חיוב עמדה בשנת 2016 על כ-1%. מתוך עמלה זו, משולמת למנפיקי הכרטיסים עמלה צולבת בשיעור של 0.7% מסך העסקאות והסולק מקבל, בממוצע, כ-0.3% מסך העסקאות. ההכנסות מעמלות אלו מסתכמות במאות מיליוני שקלים בשנה והרווח הנקי במגזר הסליקה הסתכם ב-2016 ב-164 מיליון שקל. יחד עם זאת, קיימת שונות בעמלה שמשלמים עסקים שונים, והקטנים שבהם משלמים עמלה גבוהה יותר שיכולה להגיע גם ליותר מ-2%.

בבנק ישראל טוענים כי כניסת סולק חדש תשפיע בשלב ראשון בעיקר על העסקים הקטנים והבינוניים, ותוכל להוזיל את עלויות הסליקה לבתי העסק, ובעקיפין גם על העלויות לצרכן. בעתיד, עם כניסתה של החברה גם לתחום ההנפקה, תהיה לה השפעה ישירה גם על משקי הבית - מחזיקי כרטיסי חיוב.

"התחרות עשויה להתבטא גם במחירים המשולמים על ידי בתי העסק וגם ברמת השירות לבתי העסק ולצרכנים, לרבות שירותים נלווים שיציע הסולק החדש", אומרים בפיקוח על הבנקים. "עצם כניסתו של סולק רביעי לשוק מהווה איום תחרותי ומרחיבה בפני בתי העסק את היצע ספקי שירות הסליקה ביניהם הם יכולים לתמחר". בפיקוח מציינים כי עוד מספר חברות נמצאות בהליכים מולם על מנת לקבל רישיון סליקה.

המפקחת על הבנקים, חדוה בר, אמרה היום בעקבות המהלך: "הצהרנו על כוונתנו להגביר את התחרות בשוק הסליקה, וכבר בנובמבר 2015 הקלנו בצורה משמעותית את חסמי הכניסה לשוק. אני קוראת לבתי העסק להתנהל בצורה נבונה, להשוות בין הצעות המחיר השונות, להתמקח, לעבור בין סולקים ולפעול להפחתת עלויות הסליקה".