זה משתלם: כל מה שרציתם לדעת על קרנות ההשתלמות

יותר מ-200 מיליארד שקל מנוהלים בקרנות ההשתלמות השונות, במגוון מסלולי השקעה. מי יכול לחסוך בקרנות הללו ואילו הטבות הן מעניקות? מדריך

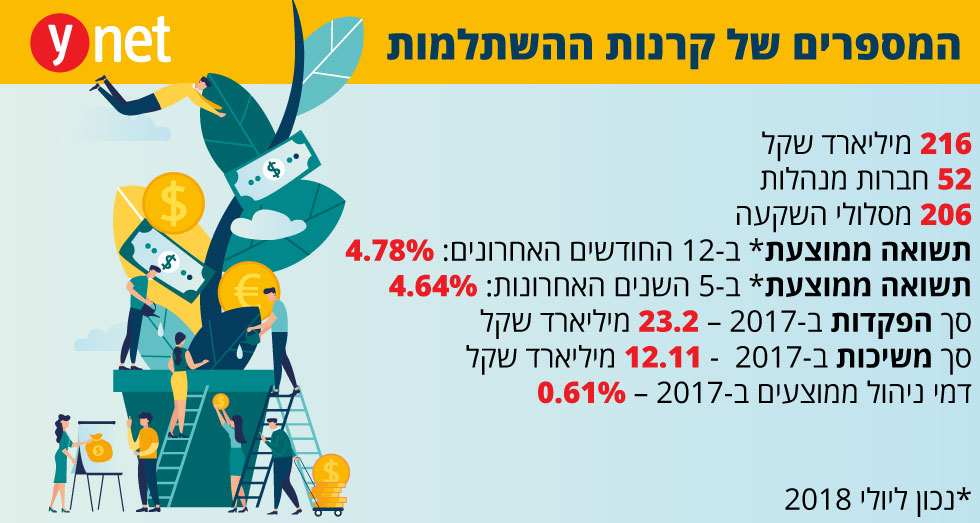

ענף קרנות ההשתלמות נחשב לצומח במיוחד. סך הנכסים המנוהלים בקרנות ההשתלמות בישראל, עבור כ-2.5 מיליון עמיתים, עומד על כ-216 מיליארד שקל, סכום המשקף זינוק של כ-150% תוך עשור.

נכסים אלו מנוהלים כיום ב-52 חברות מנהלות שונות, כאשר כל חברה מציעה לעמית אפשרות לנהל את כספי קרן ההשתלמות במגוון מסלולי השקעה.

קרן השתלמות נועדה, במקור, לשמש את העובדים למימון השתלמויות, אולם כיום הקרן משמשת על פי רוב כאפיק חיסכון לטווח הבינוני. קרנות השתלמות הינן למעשה אפיק החיסכון הפנסיוני היחיד המאפשר לצבור כספים לטווח בינוני, כולל אפשרות לקבלת סכום חד פעמי פטור ממס רווח הון.

מי יכול לחסוך בקרן השתלמות?

"בניגוד להוראות הדין המחילות חובה הן על עצמאיים והן על שכירים להפקיד לחיסכון פנסיוני, בקרן ההשתלמות המצב שונה", מסביר אייל סיאני, סמנכ"ל מקצועי בהלמן אלדובי קופות גמל ופנסיה. "לגבי עצמאי, אין חובה להפקיד למוצר זה ואילו לגבי שכיר, קיימת חובה רק אם נקבע הדבר בהסכם אישי או קיבוצי, ככל וקיים".

ישנם 2 סוגים עיקריים של עמיתים בקרנות ההשתלמות:

קרן השתלמות ל"עמית שכיר": העובד ומעסיקו מפקידים לאותה קרן, המורכבת מהפקדה המחולקת לשניים: חלק העובד – הסכום שמנוכה משכר העובד לטובת קרן ההשתלמות, וחלק המעסיק - הסכום שהמעסיק מפקיד לטובת קרן ההשתלמות של העובד. בהקשר זה יצוין, כי על פי חוק ניתנת לעובד זכות לבחור היכן תנוהל קרן ההשתלמות שלו.

קרן השתלמות ל"עמית עצמאי": קרן השתלמות המיועדת לעמית עצמאי שיש לו הכנסה מעסק או ממשלח יד. על מנת לפתוח חשבון יש להציג אישור פתיחת עסק מרשויות המס.

כמה כסף ניתן להפקיד?

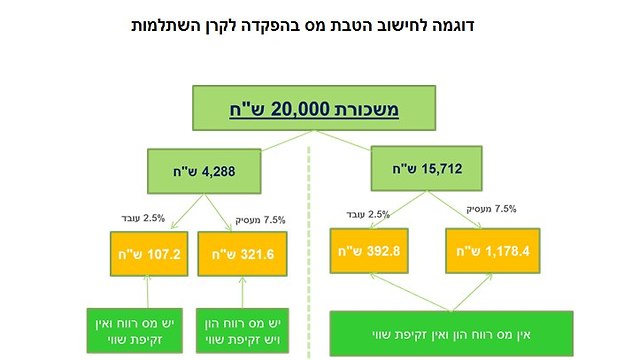

עמית עצמאי רשאי להפקיד לקרן ההשתלמות כל סכום שיחפוץ. לגבי עמית שכיר, שיעורי ההפקדות הנהוגים כיום הם 2.5% מהמשכורת על חשבון העובד ו-7.5% מהמשכורת על חשבון המעסיק.

סיאני מציין כי על פי ההוראות, הן העובד והן המעסיק רשאים להפקיד כל שיעור, ובתנאי שחלק העובד יהיה לפחות שליש משל המעסיק. "כך לדוגמא, עובד ששכרו 10,000 שקל והוא ומעסיקו מפקידים 2.5% ו-7.5%, בהתאמה, יכול להגדיל את הפקדותיו מ- 250 שקל (2.5%) ל- 1,500 שקל (15%) משכרו. על החלק שהוגדל יחול מס רווח הון בעת משיכת הכספים".

הטבת המס בחיסכון

עבור חיסכון בקרן השתלמות ניתנות הטבות מס בגין ההפקדות, וכן על הרווחים שנוצרים בקרן.

הטבות מס בגין ההפקדות: לגבי עמית שכיר, למרות שהעובד מקבל "תוספת" לשכרו, הפקדת המעסיק עד לתקרה של 7.5% ממשכורת מירבית של 15,712 שקל, לא תיחשב לעובד כהכנסה חייבת במס. כך לדוגמא: עובד שמעסיקו הפקיד 7.5% לקרן השתלמות בגין שכר של 10,000 שקל, כלומר 750 שקל, לא יחויב במס בגין הפקדה זו. כל סכום מעבר לאמור, ייחשב כהכנסה חייבת במס (זקיפת שווי). כמו כן, הפקדות המעסיק לקרן ההשתלמות ייחשבו למעסיק כהוצאה מוכרת לצרכי מס.

לגבי עמית עצמאי, הוא רשאי להפקיד לקרן ההשתלמות סכום שנתי מרבי בשיעור של 4.5% מהכנסתו ועד 261 אלף שקל, כלומר הפקדה של עד 11,745 שקל בשנה (נכון ל-2018).

בגין סכום הפקדה זה, יקבל הטבת מס בדמות ניכוי. כלומר – ההכנסה החייבת במס תוקטן בגובה ההפקדה כאמור. כך לדוגמא, עמית שהכנסתו החייבת עומדת על 200 אלף שקל יקטין את הכנסתו החייבת במס ב-9,000 שקל במידה ויפקיד סכום זה לקרן השתלמות, כך שבפועל ישלם מס בגין הכנסה של 191 אלף שקל במקום 200 אלף שקל.

פטור ממס רווחי הון

כאמור, קרן ההשתלמות מקנה, הן לשכיר והן לעצמאי, פטור מיוחד ממס רווחי הון, העומד כיום על 25%.

במקרה של עמית שכיר, כל רווח שתשיג הקרן בגין הפקדה חודשית מירבית של 2.5% מהמשכורת על חשבון העובד ו-7.5% מהמשכורת על חשבון המעסיק ("משכורת" – עד 15,712 שקל), יהיה פטור ממס רווח הון בעת משיכת הכספים בעתיד.

"לגבי עצמאי", מוסיף סיאני, "על כל רווח שתשיג הקרן בגין הפקדה שנתית של עד 18,240 שקל (נכון ל-2018), יהיה פטור ממס רווח הון בעת משיכתו בעתיד. בהקשר זה חשוב להדגיש, כי עצמאי רשאי להפקיד סכום זה וליהנות מהפטור המיוחד, וזאת ללא תלות בגובה הכנסתו".

מתי ניתן למשוך את הכספים?

ככלל, ניתן למשוך את הכספים לאחר 6 שנים ממועד ההפקדה הראשון לקרן ההשתלמות. עם זאת, ישנם שלושה מקרים נוספים בהם ניתן למשוך את הכספים לפני שעברו 6 שנים.

1. הגעה לגיל פרישה – במקרה והעמית הגיע לגיל פרישה ועברו 3 שנים ממועד ההפקדה הראשונה, ניתן יהיה למשוך את כל הכספים (גיל פרישה הינו 67 לגבר ו-62 לאישה). לדוגמא: גבר שהפקיד לראשונה לקרן ההשתלמות בגיל 64 לא ייאלץ לחכות 6 שנים, עד גיל 70, בכדי שיוכל למשוך את הכספים, אלא יוכל למשוך אותם כבר בגיל 67.

2. השתלמות מוכרת – לאחר 3 שנים ממועד ההפקדה הראשונה, ניתן למשוך עד שליש מגובה החיסכון לצורך יציאה להשתלמות (לימודי תואר לא נחשבים כהשתלמות).

3. החלת ותק – עמית שיש בבעלותו 2 חשבונות בקרנות השתלמות, כאשר אחד מהם נזיל, כלומר ניתן למשיכה על פי דין, יוכל בתנאים מסוימים "להחיל" את הנזילות על החשבון שאינו נזיל ולמשוך גם אותו.

כדאי לדעת כי גם כאשר קרן ההשתלמות נזילה, ניתן להמשיך ולהפקיד אליה כספים חדשים, כל עוד לא בוצעה מהקרן משיכת כספים, והכספים שהופקדו יהיו ניתנים למשיכה באופן מיידי.

משיכת כספים שלא כדין

אם העמית אינו עומד בכללי המשיכה כאמור, יוכל בכל עת לבצע משיכה - אך זו תיחשב כמשיכה שלא כדין ותגרור מיסוי גבוה.

במקרה כזה, לגבי עמית במעמד שכיר – יחול מס מירבי בשיעור של 47% (נכון ל-2018) על כל החיסכון הצבור, למעט חלק הפקדות העובד, ולגבי ההפקדות בגינם יש זקיפת שווי בשכר העובד, ככל והיו. לגבי עמית במעמד עצמאי, יחול מס מירבי בשיעור של 47% (נכון ל-2018) על כל החיסכון הצבור.

נציין כי הן העצמאי והן השכיר רשאים לפנות לפקיד שומה ולבקש להורות לקופה לנכות מס בשיעור המס השולי (שיעור המס על ההכנסה) היות וכספים אלו נחשבים כהכנסת עבודה ו/או כהכנסה מעסק או משלח יד, לפי העניין. בנוסף, העצמאי רשאי לבקש מפקיד שומה להורות לקופה שלא לנכות מס מהחלק שלא הוכר לו בניכוי, שהרי הוא כבר מוסה.

קבלת תשלומים חודשיים מקרן ההשתלמות

"רבים אינם מודעים לכך שאין חובה למשוך את כל הכספים שהצטברו בקרן ההשתלמות, אלא ישנו פתרון ייחודי ואלטרנטיבי הקיים בחלק גדול מקרנות ההשתלמות – משיכה חודשית", מציין אייל סיאני.

"עמית בקרן השתלמות נזילה לא חייב למשוך את הכספים בבת אחת, אלא יכול למשוך מידי חודש סכום קבוע. סכום המשיכה ייקבע על פי מידת רצונו וצרכיו של העמית, ויועבר לחשבון העו"ש שלו מידי חודש ועד שיתרת חשבונו בקרן ההשתלמות תתאפס".

התהליך פשוט: כל שנדרש מהעמית הוא לפנות לקרן ההשתלמות ולמלא באופן חד פעמי טופס משיכה ייעודי, תוך ציון הסכום שהוא רוצה לקבל בכל חודש.

הלוואה בריבית מוזלת

כספים הצבורים בקרן השתלמות זוכים, כאמור, להטבות מס ניכרות. פעמים רבות עמיתים נאלצים למשוך את כספי החיסכון כדי לממן הוצאות שונות במהלך חייהם, אך משיכות אלו עלולות לפגוע בחיסכון העתידי, וכן לגרום לאיבוד הטבות המס הנלוות אליו. כדי למנוע זאת, רוב קרנות ההשתלמות מאפשרות לעמיתים לקבל הלוואה בתנאים אטרקטיביים במיוחד.

על פי הכללים, ניתן לקבל הלוואה בסכום של עד 80% מהיתרה בחשבון נזיל, ובחשבון לא נזיל – עד 50% מהיתרה.

הריבית על ההלוואה משתנה מחברה לחברה, אך ככלל ניתן לומר כי היא זולה משמעותית מהריבית המוצעת על הלוואה מהבנק או מחברת אשראי חוץ בנקאית.

בדקו והשוו את דמי ניהול

דמי הניהול השנתיים המירביים הניתנים לגבייה בקרן השתלמות עומדים על 2% לשנה מהצבירה. בשונה ממוצרים אחרים, אין גביית דמי ניהול מההפקדות השוטפות לקרן ההשתלמות. עם זאת, בפועל דמי הניהול הממוצעים נמוכים בכ-70% מהתקרה המותרת ועומדים על 0.61% (נכון ל-2017).

בכל מקרה, מומלץ להתמקח על דמי הניהול ולבדוק האם אתם זכאים להנחה - למשל במסגרת הסדר קיים במקום העבודה.