מוכנים ומזומנים? הכל על החוק להגבלת המזומן

מתחילת 2019 תחול לראשונה בישראל הגבלה על שימוש במזומנים. במציאות בה כ-500 מיליון שטרות בערך כולל של 74 מיליארד שקל מסתובבים מיד ליד, הרשויות רוצות לסתום את "החור השחור" ולדעת לאן הכסף הולך ומהיכן הוא מגיע. הנה מה שאתם צריכים לדעת על המהלך

אם לא יהיה שינוי של הרגע האחרון, בעוד כשבועיים, ייכנס לתוקף החוק המגביל שימוש במזומנים בישראל. על פי החוק, לא ניתן יהיה לשלם במזומן בעסקה מול עוסק או ספק שירות, כאשר ערכה עולה על 11,000 שקל.

כל עסקה מעל לסכום המגבלה, ניתן יהיה לבצע רק באמצעות שיקים, העברה בנקאית או העברה דיגיטלית (כמו באמצעות אפליקציה), כרטיסי אשראי, כרטיסי חיוב מיידים וכרטיסים נטענים.

עם זאת, ניתן יהיה לשלם עד 10% ממחיר העסקה במזומן, ובלבד שהסכום במזומן לא יעבור את הרף של 11,000 שקל.

כך, לדוגמה, אם אדם רוצה לרכוש מקרר שמחירו 15,000 שקל, מאחר שסכום העסקה הינו מעל 11,000 שקל, הוא לא יוכל לשלם עליו במזומן אלא לכל היותר סך של 1,500 שקל (10%).

מנגד, בעסקה בסכום של 200,000 שקל, למשל כמו רכישת רכב, גובה המקדמה המקסימלי אותו ניתן לשלם במזומן יהיה 11,000 שקל (פחות מ־10%).

בעסקאות בין אנשים פרטיים (שאינם עסקים) המגבלה תהיה תקפה בסכום העולה על 50,000 שקל.

ההגבלה על שימוש במזומן תחול לא רק בעסקאות, אלא גם כאשר הפעולה נעשית כשכר עבודה, תרומה, מתנה או הלוואה. בכל המקרים הללו תחול המגבלה מסך של 11,000 שקל, למעט מקרה של מתנה - אז הרף יעמוד על מעל 50,000 שקל.

580 מיליון שטרות והרוב המוחלט מחוץ לבנק

לפני שנרחיב על הוראות נוספות הכלולות בחוק המזומן, ננסה להבין מדוע צמח החוק הזה ולמה החליטו פתאום להגביל לנו את ההתנהלות הפיננסית.

אז בואו נתחיל קצת עם מספרים: מחזור המזומן בישראל – כלומר סך כל המזומנים שבהם מחזיקים הציבור והבנקים עומד על 82 מיליארד שקל (לעומת 34 מיליארד לפני עשור).

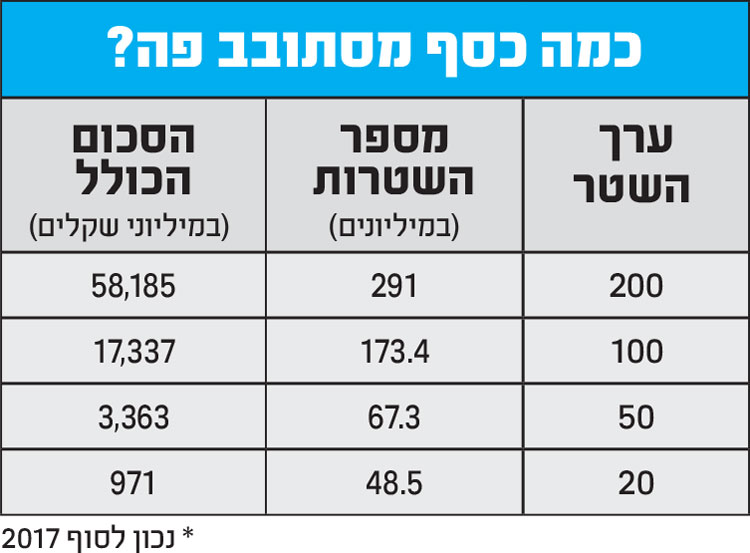

בתחילת 2018 הסתובבו בישראל 580 מיליון שטרות, כאשר הדירוג של מספרם הכולל זהה לדירוג הערך שלהם: השטר הנפוץ ביותר הוא 200 שקלים - 291 מיליון שטרות, שהם קצת יותר מ־50% מכלל השטרות במחזור. אחריו שטר ה־100 שקלים – 173 מיליון שטרות המהווים כ־30% מכלל השטרות, אחריו שטר של 50 שקלים (67 מיליון שטרות) והשטר הכי פחות נפוץ הוא 20 שקלים - יש 49 מיליון שטרות כאלו, והם מהווים פחות מ־9% ממחזור השטרות.

במטבעות המצב מעט שונה: בסך הכול מסתובבים בישראל כ־2.5 מיליארד מטבעות בסכום כולל של 2.3 מיליארד שקל. המטבע הנפוץ ביותר - יותר ממחצית מכלל המטבעות בארץ - הוא של 10 אגורות (1.46 מיליארד מטבעות). אחריו נמצא השקל (577 מיליון), במקום השלישי חצי שקל (184 מיליון), ורק אז 5 שקלים ו־10 שקלים. המטבע הכי פחות שכיח בישראל הוא גם החדש ביותר - 2 שקלים (73 מיליון מטבעות).

איך הכסף מגיע אלינו לארנק? באמצעות הבנקים – משיכה מסניפי הבנק באמצעות הפקידים או משיכה מהמכשירים האוטומטיים הפזורים ברחבי הארץ. בישראל ישנם כ־5,500 מכשירים אוטומטיים למשיכת מזומן, מהם כ־2,500 בבעלות הבנקים והשאר שייכים לחברות פרטיות. סכום המשיכה הממוצע ממכשיר בנקאי אוטומטי עומד על כ־900 שקלים, ומספר המשיכות הממוצע עומד על 14 בשנה.

אנחנו נוטים לחשוב שרוב רובו של הר המזומנים מסתתר בערימות עצומות בכספות הבנקים ובמרתפי בנק ישראל. אבל המציאות, מתברר, שונה לגמרי. אומנם המקור העיקרי למזומנים הוא הבנקים, אך הם מחזיקים רק בכ־10% בלבד ממחזור המזומן. שאר המרשרשים, כ־74 מיליארד שקל, נמצאים בידי הציבור, שמעביר אותם מיד ליד, מפקיד בבנק ומושך משם.

כאמור, רוב הכסף הזה מורכב משטרות - כמעט חצי מיליארד מהם. בחישוב גס, זה אומר שאדם בוגר ממוצע אמור להסתובב עם ערמה של קרוב ל־100 שטרות בארנק. די ברור שזה לא המצב, ורוב האנשים מחזיקים סכומים צנועים בהרבה. אז איפה באמת נמצא כל הכסף הזה?

השאלה הזו מטרידה מאוד את המוסדות הכלכליים בישראל, אבל לא רק אותנו, אלא גם ממשלות רבות ברחבי העולם. גם אם ניקח בחשבון עסקים קמעונאיים שמחזיקים בקופתם דרך קבע כמויות גדולות של מזומן, זה עדיין לא מסביר את מיקומם של מאות מיליוני השטרות שמסתובבים בשוק או את אופי השימוש בהם. האמת העגומה היא שחלק גדול מהמזומנים הללו משמש גורמים פליליים ומאפשר הלבנת הון, סחר בסמים, הימורים, סחיטה וכמובן, העלמת מס. ללא תיעוד, ללא עקבות.

זה זמן רב מוכר השימוש במזומן כאחד הגורמים העיקריים לצמיחתה של הכלכלה השחורה - זו שאינה מדווחת - בארץ ובעולם. על פי אומדנים שונים, כ־20% מהפעילות הכלכלית בישראל אינם מדווחים. מעריכים כי אובדן ההכנסות ממיסים נאמד בכ־30 מיליארד שקלים מדי שנה.

המציאות הזו הביאה להקמתה של ועדה שתפקידה היה לבחון את סוגיית צמצום השימוש במזומן בישראל. הוועדה הזו (ועדת לוקר) שכללה את מי שכיהן אז כמנכ"ל משרד ראש הממשלה, הראל לוקר, ולצידו נציגים בכירים מרשות המיסים, ממשרד האוצר ומבנק ישראל, הגישה את מסקנותיה בסוף שנת 2014. רק לאחר 4 שנים גובשו ההמלצות של הוועדה לכדי חקיקה הקובעת בין היתר, הגבלת עסקאות במזומן והטלת קנסות על מי שיפר את ההגבלה, אם כי חלו שינוים רבים ביחס להמלצות המקוריות.

מגבלה גם על שימוש בשיקים

נחזור כעת לסעיפים השונים בחוק החדש.

בנוסף למגבלה על שימוש במזומן, החוק קובע גם מגבלה על שימוש בשיקים. בין היתר, אסור יהיה לתת או לקבל "שיק פתוח" או שיק ש"מוסב על החלק" (כלומר שהשיק לא מוגדר למוטב בלבד, ומקבל השיק חתם מאחור לצורך היסב, אך לא רשם עבור מי ההיסב) בכל סכום שהוא, אם מדובר בעוסק, או בשיק העולה על 5,000 שקל, אם מדובר במי שאינו עוסק.

אסור יהיה גם להסב שיק מבלי ששם המסב ומספר הזהות שלו רשומים בשיק.

עוד נקבע כי לגופים הפיננסיים (כגון בנקים), יהיה אסור לפרוע שיק פתוח, או שיק מוסב שעולה על 10,000 שקל - אם הוא הוסב יותר מפעם אחת (למעט שיק שהוסב על ידי גוף פיננסי מפוקח), או אם לא נקובים בו שמות המסב והנסב ומספר הזהות של המסב.

החוק כולל גם מספר חריגים בהגבלת השימוש במזומן. כך לדוגמה, לגבי תיירים הוחלט לקבוע סכומים גבוהים יותר, כך שהמגבלה תחול רק מסכום של 55,000 שקל.

לגבי קרובי משפחה הוחלט כי האיסורים על שימוש במזומן לא יחולו בין קרובי משפחה, למעט אם מדובר בשכר עבודה שאז המגבלות כן יחולו.

כך, גם על חלק מרשויות המדינה (שייקבעו בצו) כדוגמת מערכת ההוצאה לפועל וגופים ביטחוניים שונים, לא יחולו המגבלות על שימוש במזומן.

עוד מי ש"יהנה" מפטור מההגבלות (לתקופה של 3 שנים - עד שנת 2022, אותה ניתן יהיה גם להאריך), הם תושבי הרשות הפלסטינית ומי שעושים איתם עסקים.

בהצעת החוק נכתב כי כדי לאפשר המשך מסחר עם פלסטינים תושבי האזור והרשות הפלסטינית שנגישותם לאמצעי תשלום חלופיים למזומן היא מוגבלת, ההגבלות של שימוש במזומן לא יחולו על עסקאות של תושבי האזור ותושבי הרשות הפלסטינית שאינם ישראלים וכן על עסקאות המבוצעות בין ישראלים לפלסטינים. עם זאת, אזרח ישראלי שיעשה עסקה שסכומה עולה על 50,000 שקל, יחויב בדיווח על העסקה לרשות לאיסור הלבנת הון.

החוק קובע גם כי שנה לאחר כניסתו לתוקף (כלומר החל משנת 2020), יהיה רשאי שר האוצר, באישור ועדת חוקה, להקטין את המגבלה על שימוש במזומן, כך שתחל כבר מסכום של 6,000 שקל (במקום 11,000 שקל) בעסקה מול עוסק ו־15,000 שקל בעסקה בין אנשים פרטיים (במקום 50,000 שקל).

אז מתי ייכנס החוק לתוקף?

המגבלות על שימוש במזומן ייכנסו לתוקף ב־1 בינואר 2019, והמגבלות על השיקים – חצי שנה לאחר מכן, ב־1 ביולי 2019.