קץ להפקרות: הישראלים יחסכו לפנסיה לפי גילם

נכון להיום רוב כספי הפנסיה של הציבור מנוהלים במסלולים כלליים, ללא הבחנה בין גיל החוסכים לסיכון של המסלול. כעת גובש הנוסח הסופי של מודל חיסכון כספי מותאם שיפחית את הסיכון לחוסכים מבוגרים. בנוסף, בימים הקרובים יפרסם האוצר תקנות שיסייעו לציבור באיתור חסכונות רדומים

שלוש שנים לאחר שהודיע האוצר על כוונתו ליישם בישראל את המודל החכ"מ (חיסכון כספי מותאם) אשר מצמצם בהדרגה את הסיכון לחוסכים במהלך תקופת החיסכון, הציגו היום (ד') שר האוצר, יובל שטייניץ, סגן שר האוצר, הרב יצחק כהן, והממונה על שוק ההון, ביטוח וחיסכון, עודד שריג, במסיבת עיתונאים בירושלים, את הנוסח הסופי שיחל בימים הקרובים בהליכי חקיקה בכנסת. בנוסף, הציגו ראשי משרד האוצר את המודל לאיתור חשבונות רדומים בחיסכון הפנסיוני, בדרך של הסדרה מקיפה לאיתור חוסכים שהקשר עמם נותק ויורשים של חוסכים שנפטרו.

- לידיעתכם: המדינה יכולה לחסוך לכם הרבה כסף

- ככל שהעמלה נמוכה יותר, הביצועים גבוהים יותר

- פנסיה: ההשקעה במניות גבוהה מאשר ערב המשבר

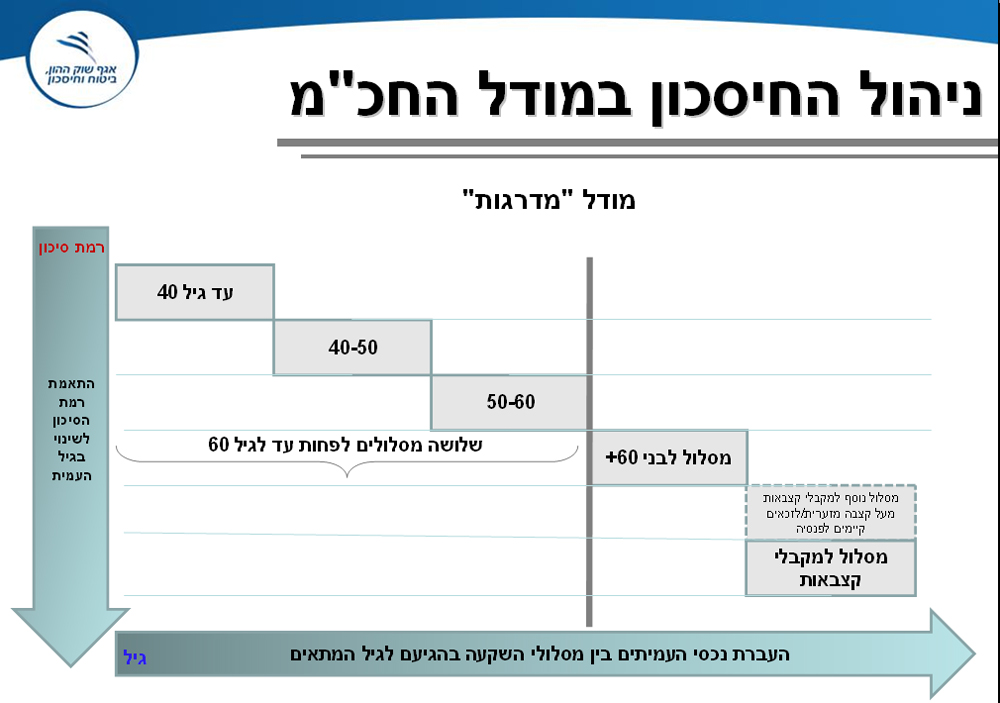

לפי הנהוג היום, עמיתים חדשים בקרן פנסיה או בקופת גמל מצטרפים לרוב למסלול שאותו קבע המעסיק או הגוף המוסדי. כך, רוב כספי החיסכון הפנסיוני של הציבור בישראל מנוהל במסלולים "כלליים", ללא התחשבות במאפיינים הייחודיים של כל חוסך, וללא הבחנה בין חוסכים צעירים לבין חוסכים מבוגרים יותר.

משמעות הנוהג הקיים היא שאין הבחנה בין חוסך שמתקרב לגיל פרישה, ומעוניין במסלול חיסכון סולידי ובטוח יותר, ובין חוסכים צעירים, שיכולים להרשות לעצמם יותר סיכון מאחר ומרבית שנות החיסכון עוד נמצאות לפניהם.

כדי למנוע זאת, גופים מוסדיים (קופות גמל, קרנות פנסיה וקופות ביטוח), יידרשו להקים מסלולי השקעה נפרדים עבור חוסכים בגילאים שונים. בנוסף, הגופים המוסדיים יוכלו להרחיב את המודל ולהפריד בין כספי החוסכים גם על פי מאפיינים נוספים, כגון: העדפת סיכון, מצב כלכלי וכדומה.

כדי למנוע טעויות ועומסים על המערכת, תהליך העברת החוסכים למסלולים המתאימים למאפייניהם יהיה הדרגתי, על פני מספר שנים, כאשר בתחילה יועברו מקבלי הקצבאות למסלולים המתאימים להם, לאחר מכן יועברו החוסכים המבוגרים ולבסוף החוסכים הצעירים. היום נמסר כי התקנות בנושא גובשו ויועברו לוועדת הכספים של הכנסת לשלבי החקיקה. התחלת יישום המודל תתבצע ב-2013, כך שלמעשה לגופים המוסדיים יש שנה להיערך עד להתחלת השלב הראשון של יישום המודל.

המשבר ב-2008 הדליק נורת אזהרה

כל חוסך, מלבד חוסך שכבר מקבל קצבה, יוכל לבקש לעבור בכל עת למסלול ההשקעה המתאים לו לפי המודל החכ"מ או למסלול השקעה מתמחה, ולא יצטרך להמתין להעברתו למסלול המודל החכ"מ המתאים לו על ידי החברה אשר מנהלת את כספיו. יודגש כי האפשרות לבחור בכל עת מסלול השקעה ולעבור בין מסלולי השקעה, כמו גם האפשרות לנייד את הכספים בין מוצרי חיסכון פנסיוני המנוהלים על ידי חברות שונות, קיימת כיום ותמשיך להתקיים גם בעתיד.

על רקע המשבר הכלכלי ב-2008 והירידות החדות בשווקים שהביאו להפסדים גדולים באותה שנה בקופות הגמל וקרנות הפנסיה, החל לחץ ציבורי על האוצר להגן על כספי החוסכים במיוחד כאשר מדובר בחוסכים לקראת גיל פרישה.

בעקבות הלחץ הממשלה אף הודיעה כי תעניק רשת ביטחון לחוסכים (שבפועל לא נעשה בה שימוש). לקראת סוף 2008 הודיע ידין ענתבי, ששימש אז כממונה על שוק ההון ביטוח וחיסכון כי בכוונת האוצר לאמץ את עקרונות המודל הצ'יליאני. בהודעה רשמית שהוציא שר האוצר, שטייניץ, ביולי 2009, הוא התחייב כי המעבר בפועל לחיסכון על פי המסלולים החדשים ייעשה כבר בתחילת 2011.

איך חוסכים בצ'ילה?

מהו המודל הצ'יליאני המקורי? ממשלת צ'ילה הנחתה את היצרנים הפנסיוניים להקים חמישה מסלולים בעלי רמות סיכון שונות, המותאמות לקבוצות גילים שונות. מסלולים אלו דורגו מ-A עד E, כאשר A הוא המסלול האגרסיבי ביותר - עם חשיפה גבוהה להשקעות מסוכנות - ו-E הוא הסולידי ביותר.

במסגרת זו, כל חוסך יכול לבחור את המסלול המתאים לו ביותר. נקבע גם שמי שלא יבחר מסלול, יצטרף באופן אוטומטי לאחד ממסלולי ברירת המחדל, שנקבעו בהתאם למין ולגיל המבוטח: מסלול ברירת המחדל הראשון: גברים ונשים עד גיל 35. רמת הסיכון שנקבעה היא B. המסלול השני: גברים בני 55-36 ונשים בנות 50-36. רמת הסיכון שנקבעה היא C. המסלול השלישי: גברים בני 56 ומעלה, נשים בנות 51 ומעלה וגמלאים. רמת הסיכון שנקבעה היא D.

כדי למנוע השקעה מסוכנת לאלו הקרובים לגיל הפרישה, נקבע כי גם במקרה שבו ירצה המבוטח לבחור מסלול, ולא ל"התנקז" לברירת המחדל, אפשרויות הבחירה מוגבלות והקבוצה השלישית (גברים מגיל 56 ונשים מגיל 51) יכולה להשקיע ברמות סיכון C, D, או E בלבד.

יש לציין כי מלבד ההגנה על כספי החוסכים לקראת הפרישה, המודל הראה תוצאות מעניינות, המצביעות על עלייה דרמטית במעורבות של הציבור בחיסכון הפנסיוני שלו. בתוך חמש שנים, מספר העמיתים שבחרו מסלול מיוזמתם גדל ב-120% והגיע ל-35% מכלל החוסכים.

מעירים את החשבונות הרדומים

במסיבת העיתונאים היום הציג שר האוצר גם את התקנות החדשות להסדרת איתור חוסכים ויורשים. תקנות אלה צפויות לצמצם באופן משמעותי את המקרים של ניתוק הקשר בין הגופים המוסדיים המנהלים את כספי החיסכון לבין החוסכים. "15 מיליארד שקל של עשרות אלפי אזרחי ישראל שוכבים כאבן שאין לה הופכין בקופות הגמל, קרנות הפנסיה וחברות הביטוח, והם חייבים לחזור אל הבעלים המקוריים שלהם", אמר שטייניץ.

החל מפרסום התקנות ברשומות, יידרשו הגופים המוסדיים לטפל במלאי מנותקי הקשר הקיים. הגופים המוסדיים יידרשו ליזום פעולות לאיתור חוסכים ויורשים. כל גוף מוסדי יידרש לקבוע נוהל לאיתור חוסכים או יורשים שהקשר עמם נותק, על בסיס רשימת פעולות שכלולות בהסדרה.

רשימה זו כוללת פנייה של הגוף המוסדי לסוכן או יועץ פנסיוני שמונה על ידי החוסך לטפל בחשבון החיסכון, למרשם האוכלוסין, לרשם לענייני ירושה, למעסיק האחרון, לאיגוד מקצועי, למאגרי מידע אשר עשויים לסייע דוגמת אתר בזק 144, אתרי האינטרנט של חברות הסלולארי המאפשרים קבלת מספר הנייד העדכני, שירות עקוב אחרי של חברת דואר ישראל ועוד.

במידה שהגוף המוסדי לא הצליח אחרי פרק זמן של שנה לאתר את החוסך שהקשר עמו נותק, או לא עשה את כל הפעולות שנדרשו ממנו בהסדרה לצורך איתור מוטבים של חוסך שנפטר, יופחתו דמי הניהול לשיעור של 0.2% עבור חשבונות רדומים. תקנה זו תיצור תמריץ לגופים המוסדיים לאתר במהלך השנה את החוסך, ולא ירד הרווח שלהם מדמי ניהול לשיעור אפסי.

לדברי האוצר, במסגרת ההסדרה הגופים המוסדיים יידרשו לדיווחים תקופתיים למשרד האוצר אשר יהוו כלי בידי האגף לפיקוח על הפנסיה לצורך פיקוח על יישום ההסדרה ואכיפתה. כמו כן, יוקם פורטל באינטרנט שבו יוכלו חוסכים לאתר חשבונות רדומים על ידי הכנסת מספר זהות. למרות ההוראות לגופים המוסדיים, עדיין לא ניתן מענה לאיתור החסכונות מצד הציבור. עדיין אין לוח זמנים להקמת מאגר מידע נגיש באינטרנט שניתן יהיה לקבל בו מידע על חסכונות מסוג זה. באוצר אומרים כי הנושא נמצא עדיין בטיפול

המהלך של איתור החוסכים והיורשים יצא אל הפועל לאחר ששר האוצר יחתום בימים הקרובים על התקנות. הסעיף של הפחתת דמי הניהול מאותם חשבונות, דורש הליך של חקיקה וייכנס לתוקף רק בעוד 3 שנים.

- הצטרפו לעמוד הפייסבוק של ynet כלכלה

{kind=link}