חצי נקודת זיכוי? הצחקתם אותנו

הדרישה לחצי נקודת זיכוי שעלתה לאחרונה לכותרות, היא מגוחכת. שיטת חישוב הזיכוי במס למשקי הבית פגומה מיסודה, ובעלי הכנסה ממוצעת ומטה - כלל לא נהנים ממנה. במקום זה עדיף להשקיע את שווי ההטבות הללו בחינוך

לא סתם רוב הציבור לא מבין בשיטת המס בארץ, זה באמת מסובך. על חוסר יעילות אומרים בציניות, שאפשר להגיע מתל אביב לאילת גם דרך צפת, כך גם פועלת שיטת המס בארצנו הקטנה.

- השינויים שישפיעו על הכסף שלנו ב 2014

קופות הגמל: צפי לתשואה של 10% ב-2013

ההחזר הממוצע על המשכנתא: 28% מההכנסה

קודם כל מחשבים את גובה המס שעלינו לשלם, אח"כ מחזירים לחלקנו, מעט מזה חזרה.

איך זה עובד?

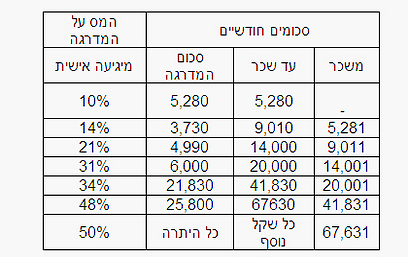

שיטת המיסוי עובדת על פי מדרגות מס לפי הטלבלה להלן:

זה השלב הראשון. עכשיו נכנס מנגנון הזיכוי לפעולה. בזכות מנגנון הזיכוי מסך המס שחושב משכרנו, מופחתים סכומים מצטברים, הנובעים מנקודות הזיכוי שלנו ומההפקדות לביטוח הפנסיוני שלנו.

אז מה היא בעצם נקודות הזיכוי? נקודת זיכוי, מעניקה לזכאי בה הטבת מס, בצורת הפחתת גובה המס שעליו לשלם.

עקרונית, כל נקודת זיכוי, אמורה לזכות אותנו בהפחתת מס בסך 218 שקל בחודש ובתחשיב שנתי בסך 2,616 שקל. אולם, חשוב לזכור שההטבה ניתנת רק כהפחתת מס ולכן אם גובה המס נמוך מערך נקודות הזיכוי, הרי שבפועל ההטבה וירטואלית לחלוטין ולא באה לידי ביטוי בתלוש השכר.

יתרה מכך, אותו עובד גם מפקיד סך של 400 שקל לביטוח פנסיוני (5% משכרו) ועליהם אמור לקבל זיכוי נוסף בגובה 140 שקל. אולם גם ממנו הוא לא יהנה כלל, כי הרי מלכתחילה הוא אינו משלם מס.

אז מי זכאי לנקודות זיכוי?

כל תושב זכאי ל 2.25 נקודות המהוות הטבה של 490.5 שקל בחודש (5,886 שקל בשנה). אשה זכאית ל 0.5 נקודות המהוות הטבה של 109 בקל בחודש (1308 שקל בשנה)

נוסף על כך אשה מקבלת נקודות זיכוי בעבור ילדים עד גיל 18 וגבר מקבל בגינם עד גיל 3 (את הרשימה המלאה ומחשבון ניתן למצוא באתר מס הכנסה).

בהתייחס למדרגות המס, נקודות הזיכוי והזיכוי בגין הפקדות פנסיוניות, נמצא כי רוב האוכלוסיה אינה נהנית מהטבות אלה, שהרי השכר החציוני עומד ע"ס 6,541 שקל בחודש.

בחישוב פשוט נגיע לכך שכאשר מדובר בעובדים המשתכרים שכר מינימום של 4,300 שקל, אין הם מנצלים את ההטבה במלואה והזיכוי בגין הביטוח הפנסיוני שקוף מבחינתם לחלוטין, הם בעצם לא מקבלים כל הטבה בגין ההפקדות לביטוח הפנסיוני שלהם.

איך זה קורה? פשוט גובה המס שהיה עליהם לשלם עמד על 10% ושהם 430 שקל. הזיכוי בגין "תושבות" עומד ע"ס 490.5 שקל שהוא גבוה מסך המס המחושב. היתרה, אינה נזקפת לזכותם, אלא מתבטלת וכך גם ההטבה בסך 65.25 שקל המגיעה להם בגין 215 שקל שהם מפקידים לביטוח הפנסיוני שלהם, הינה וירטואלית לחלוטין.

משכורת של 20 אלף שקל בחודש, כדי ליהנות מהטבות מס

נכון, לא כולם משתכרים שכר מינימום, אז מה קורה ברמות שכר גבוהות יותר? בתחשיבים שבוצעו, רק גבר ללא ילדים ישלם מס בגובה 33 שקל, כאשר שכרו יעמוד על 6,000 שקל.

ומה קורה בהמשך? אשה ללא ילדים תתחיל לשלם מס רק בשכר מעל כ - 6,615 שקל. גבר עם ילד עד גיל שנה, או עם ילד בן 3, או אשה עם ילד עד גיל שנה או בן 18, יתחילו לשלם מס רק בשכר מעל כ – 7,500 שקל.

אשה עם ילד בגיל 6-17 תתחיל לשלם מס רק כששכרה יעלה על 8,400 שקל.

גבר עם ילד בגילאי שנה עד שלוש יתחיל לשלם מס בהגיעו קרוב לשכר הממוצע במשק – כ 9,200 שקל. ואשה עם ילד בגילאי 1-5 תתחיל לשלם מס כששכרה יתקרב ל 10,000 שקל.

ומה אם מדובר בשני ילדים? אז בוודאי שהרף עולה מעלה.

אז מה יוצא מכך? שבפועל, רוב מוחלט של ציבור התושבים אינו משלם מסים עד לשכר של 6,000 שקל, אז למה לקבוע בכלל מדרגות מס עד לרמת שכר זו ובשביל מה לדבר בשיטת נקודות הזיכוי לתושב? זו בדיוק הדרך על אותו משקל הנסיעה מתל אביב לאילת דרך צפת. חוץ מבזבוז זמן וכסף אין זה מועיל לאף אחד.

ומה הלאה? מתברר שוב שעד השכר החציוני במשק ( 6,541 שקל ) רק גברים ללא ילדים משלמים מס וגם הוא נמוך מ- 100 שקל.

אם נביט לעומקם של סכומים, יתברר כי רק משפחות שבהם שני בני הזוג משתכרים מעל 7,500 שקל כל אחד, הם מממשים במלואה את נקודת הזיכוי בגין ילד עד גיל שנה. ורק במשפחות בהן הגבר משתכר את השכר הממוצע במשק ( 9,297 שקל ) והאשה כ 10,000 שקל, הם מממשים את נקודות הזיכוי שלהם בגין ילד עד גיל 3. וכל זאת כאשר אנו מדברים על ילד אחד בלבד.

שוב, כאמור, ההטבה בגין נקודות הזיכוי אינה באה לידי ביטוי אצל רוב המשפחות בארץ.

במקום לסרבל, תפנו את התקציב לחינוך

במקום כל המנגנון המסורבל, המבלבל והיקר, אפשר אחרת. אם נעשה חישוב פשוט, נגלה כי גובה ההטבה בגין ילד נעה בין 109 שקל ל- 436 שקל בנקודות זיכוי, כאשר ההטבה המקסימאלית מוענקת בעיקר לבעלי השכר הגבוה. גובה הקיצבה לילד בביטוח לאומי עומדת ע"ס 140 שקל.

מה אם במקום לנהל מערכת מסורבלת של נקודות זיכוי ושל קצבאות ילדים, נפנה את כל התקציב, כולל העלויות הנלוונות לניהול מערך זה, לטובת חינוך הילדים? הרי בסופו של דבר זו המטרה – לטובת הילדים.

בכסף זה ניתן לחסוך את תשלומי ההורים בגין פעילויות נוספות, ו/או לממן ארוחה חמה ו/או לפטור הורים מתשלומי ההשתתפות בגנים ו/או לממן הארכת יום הלימודים בחוגי העשרה וכדומה. רעיונות יש לרוב, השיטה פשוט עקומה.

אותו פטנט אפשר להשליך גם על נקודות הזיכוי בגין תואר אקדמי, אשר לרוב אינה מנוצלת, בשל רמות השכר הנמוכות בשנים הראשונות לאחר סיום התואר הראשון . במקום נקודות הזיכוי הלא מועילות, המוענקות רק לבעלי השכר הגבוה, ניתן לסייע בתשלום התואר עצמו באמצעות הפחתת דמי הלימוד וכך לאפשר לאוכלוסיות גדולות יותר ללמוד ולהתקדם.

אכן כן, יווצר מצב חדש בו תלוש השכר של בעלי השכר מעל השכר החציוני יראו נטו נמוך יותר במקצת (עשרות שקלים), אבל בפועל ההוצאות שלהם בגין ילדיהם יפחתו משמעותית (מאות שקלים), הרבה מעבר להפחתה בנטו – שהרי חלק ניכר מהתקציב מופנה למימון המנגנון המסורבל. מכך שלמרות ההפחתה בנטו, ההכנסה הפנויה תגדל.

והדובדבן שבקצפת הוא שניתוב נכון ויעיל יותר של התקציב יגדיל משמעותית את הצמיחה ולאורך שנים.

ההטבה שתינתן גם לילדים בהן המשפחה משתכרת שכר נמוך מהשכר החציוני, תסייע להם להתפתח על פי יכולתם. בנוסף, זה יוביל לשימוש נכון יותר במשאבים יקרים, אם בדרך חסכון בעלויות ואם כשימוש במבני בתי הספר הריקים בשעות הצהריים ועוד. ולא פחות חשוב מכך - יאפשר ליותר הורים לצאת למעגל העבודה במשרות מלאות.

לפנייה לכתב/ת

לפנייה לכתב/ת