סטודנטים, חוזרים ללימודים? זהירות מבור החובות

לא זול להיות סטודנט – משכר הלימוד, דרך מחירי הדיור והמחייה ועד לבילויים, קשה לאזן בין הוצאות להכנסות. כך, כבר בתחילת הדרך רבים צוברים חובות שילוו אותם לאורך שנים. גם אם החלטתם לקחת הלוואה – חשוב שתעשו זאת נכון. הנה מה שכדאי לדעת

סטודנטים, האם אתם מוכנים לחיים? 45 מיליון אמריקאים קבורים תחת הר החובות של הלוואות הסטודנטים, המגיע כיום לסכום עצום של כ-1.5 טריליון דולר. 60% מהם הם בוגרי תואר החייבים בממוצע כ-37,200 דולר כל אחד. מדובר בחוב הנישא על גבם של הלווים שנים רבות לאחר סיום הלימודים.

- כך הגיע בן 20 לחובות של חצי מיליון שקל

- חובות מחצית ממשקי הבית - לבני משפחה וחברים

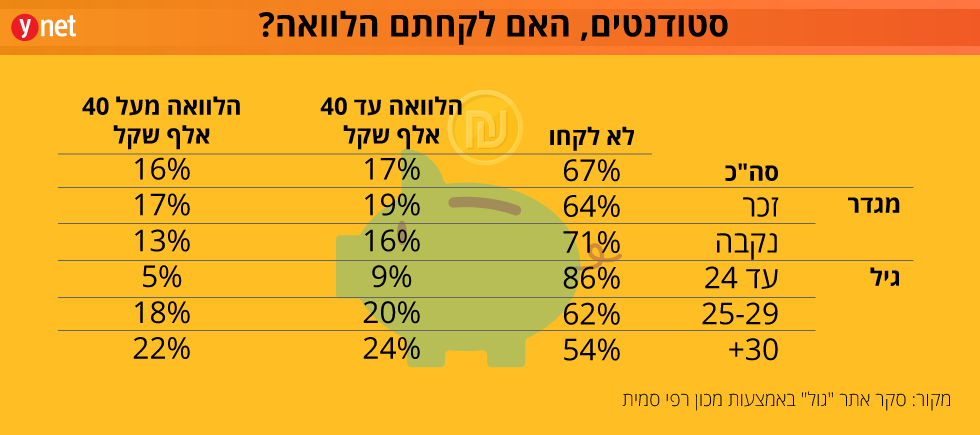

- סטודנטים, אל תתפתו בקלות להלוואות שמציעים לכם

העננה הכבדה הזו שמטרידה עשרות מיליוני אנשים ברחבי אמריקה, הביאה אפילו להשקת שעשועון טלוויזיה (הנושא את השם Paid Off) המציע למתחרים פרס שונה לגמרי מהמקובל בתוכניות הריאליטי: הזדמנות להיפטר מהחוב שנוצר כתוצאה מההלוואות שלקחו.

בבריטניה, מסתבר, המצב לא הרבה יותר טוב. דו"ח של הפרלמנט הבריטי שהתפרסם לפני מספר חודשים מזהיר כי הלוואות הסטודנטים בבריטניה עשויות להגיע לטריליון ליש"ט במהלך 25 השנים הקרובות.

על פי הדו"ח (שהאשים בין היתר את המערכת בחוסר הוגנות עמוקה בכל הנוגע לעמלות וריביות), עד שנת 2044, כאשר רבים מהסטודנטים של היום עדיין ישלמו את ההלוואות שלהם, סך החוב של הלוואות הסטודנטים יגיע לטריליון ליש"ט. עד 2049 הוא כבר יעמוד על 1.2 טריליון ליש"ט.

על פי ההערכות של המכון למחקרים פיסקאליים בבריטניה, הסטודנטים מהמשפחות העניות ביותר עוזבים את האוניברסיטה עם החובות הגדולים ביותר - ממוצע של כ-57 אלף ליש"ט לסטודנט.

להתחיל את החיים ברגל שמאל

אולי אפשר להתנחם בכך ששכר הלימוד בארה"ב, ואפילו בבריטניה, יקר מאוד בהשוואה לישראל והמספרים שלנו הרבה יותר צנועים. ובכל זאת, העיקרון דומה. להתחיל להיות סטודנט זה בעצם להתחיל את ה"חיים". גם אם רבים עדיין נשענים על ההורים מבחינה כלכלית, ברמה כזו או אחרת, לפעולות הכלכליות שאתם מבצעים תהיה השלכה לטווח ארוך.

לצערנו, אין בישראל הכנה ראויה בתחום החינוך הפיננסי, ומספר לא מבוטל של צעירים שנטלו הלוואות ונכנסו לחובות גדולים לוקחים את ה"גיבנת" הזו איתם הלאה.

סקר שערכו לפני שנה התאחדות הסטודנטים ומכון "מאגר מוחות", וכלל 8,000 סטודנטים ממוסדות לימוד שונים ברחבי הארץ, העלה כי קיים פער שלילי של 1,125 שקל בממוצע בכל חודש בין ההכנסות הסטודנטים להוצאות שלהם. כך מצטבר חוב ממוצע של 14,580 שקל מדי שנה.

מלבד שכר הלימוד, ההוצאות הללו כוללות את עלויות המחייה - מגורים, מזון ועוד. גם אם יש ביכולתם של חלק מההורים לעזור, חלק אחר לא מסוגל, ובכלל, אין סיבה שהנטל יפול עליהם.

ברור כמובן שמלכתחילה עדיף שלא להיכנס לחובות, למצוא מקורות עצמיים למימון ולא "לצרוך" הלוואות – החל משכר עבודה, עבור במימוש של מגוון מלגות, ועוד. בכלל, חשוב להתחיל להתרגל להתאים את ההוצאות להכנסות. עם זאת, לעיתים אין ברירה והעלויות הגבוהות דורשות מקורות מימון. אם זהו המצב - יש כמה דברים שכדאי לכם לדעת לפני שאתם לוקחים הלוואה.

שימו לב לריבית

נכון, אף אחד לא ממהר לתת הלוואה ללא ריבית, וזה אכן מצרך נדיר, ובכל זאת - האפשרות הזו קיימת, גם אם באופן חלקי.

אחת מהן היא קרן שכ"ל (שקט כלכלי לכל). הקרן הוקמה לפני כשמונה שנים והיא מסייעת לעשרות אלפי סטודנטים ברחבי הארץ לשלם את שכר הלימוד באמצעות הסדרי מימון, המאפשרים תשלומים חודשיים נמוכים ונוחים. כמדיניות, קרן שכ"ל לא גובה תשלום מהסטודנט, לא באופן ישיר ולא באופן עקיף, וממומנת על ידי גורמים פרטיים ועל ידי המכללות עצמן.

לקרן יש הסדר עם כ-60 מוסדות לימוד אקדמיים, במסגרתו אפשר לקחת שני סוגי הלוואות: הלוואה ללא ריבית למימון שכר לימוד בסכום שיכול להגיע עד 20 אלף שקל והחזר של עד 60 תשלומים, וכן הלוואה משלימה למימון כל ההוצאות בסכום דומה בריבית מוזלת שעומדת כיום על 2.1% (פריים +0.5%).

הסטודנט נדרש לפתוח חשבון הלוואה בבנק שעימו קיים הסדר הלוואה (הסטודנט לא חייב לנהל את ענייניו הכספיים בחשבון זה). החשבון הוא ללא עמלות וניתן לסגור אותו לאחר סיום החזר ההלוואה.

אפשרות נוספת היא האגודה הישראלית להלוואות ללא ריבית (הנקראת כיום עוגן). האגודה, הממוקמת בירושלים, היא עמותה פילנתרופית הפועלת בישראל משנת 1990 במטרה לסייע בהלוואות ללא ריבית לאזרחים פרטיים ולעסקים קטנים וזעירים.

כדי לקבל הלוואה אתם נדרשים להיות אזרחי ישראל עם הכנסה נטו של שלושת אלפים עד 20 אלף שקל בחודש. סטודנט שהכנסתו נמוכה יותר, שאינו עובד או שגילו פחות מ-22 יידרש להחתים את אחד ההורים או אדם אחר כלווה נוסף, ושני ערבים.

ההלוואות ניתנות בסכום הנע בטווח של 30-20 אלף שקל, בהתאם להכנסה ולמספר הנפשות במשפחה. סטודנטים בתחומי לימוד מסוימים יכולים לקבל הלוואה שמגיעה במצטבר גם עד 60 אלף שקל. כדי לקבל הלוואה יש למלא טפסים במשרדי האגודה ולשלם עמלה בסכום של 140 שקל.

גם חלק מהבנקים מציעים לסטודנטים שפותחים אצלם חשבון סטודנט, הלוואה ללא ריבית בסכום של 15-5 אלף שקל. בדרך כלל תקופת ההחזר עומדת על 24 חודשים.

הלוואה ללא ריבית מבני המשפחה גם היא אפשרות. אומנם זה לא תמיד נעים ולא תמיד מקובל, אך במקומות שבהם זה אפשרי - שווה לנסות.

כמה באמת תשלמו בפועל על ההלוואה?

נאלצתם לקחת הלוואה בריבית? ככלל הריבית על ההלוואה נגזרת משני פרמטרים: הפרופיל האישי של הלווה, כלומר הערכת מצבו הכלכלי והיכולת שלו להחזיר את ההלוואה, ומשך זמן ההלוואה.

ככל שהפרופיל גבוה יותר, ומדובר בלקוח עם איתנות פיננסית - הריבית תהיה נמוכה יותר, וכן להיפך. במקביל, ככל שתקופת ההחזר תהיה ארוכה יותר, כך תגדל הריבית. במילים אחרות, נקודת הפתיחה של מרבית הסטודנטים אינה מזהירה לפי תנאי זה, בהתחשב בכך שלרובם אין היסטוריה בנקאית מפוארת, שהכנסותיהם נמוכות ושבדרך כלל הם צריכים לפרוס את ההלוואה על פני זמן רב יותר.

עם זאת, הבנקים מעוניינים לגייס את הסטודנטים הצעירים לשורותיהם. מתוך ראייה לטווח ארוך הם מאמינים שבמרוצת השנים יישאר הסטודנט בבנק, משכורתו ונכסיו יגדלו, הפעילות הפיננסית שלו תתרחב - והבנק ירוויח. לכן, הבנקים מעניקים הטבות בחשבון הכוללות בחלק מהמקרים גם הלוואה ללא ריבית (בסכום מוגבל), שאותה הזכרנו קודם, או הלוואה בריבית מוזלת.

הלוואה בריבית מוזלת שנותן הבנק במסגרת הטבה לסטודנט יכולה להיות אטרקטיבית, אולם הלוואה שניתנת על פי הפרופיל האישי של הלקוח, גם אם היא נושאת כותרת של "הלוואה לסטודנטים", סביר שתהיה בריבית גבוהה הרבה יותר.

הלוואות מציעות גם חברות מחוץ לבנק, החל מחברות "הלוואות ההמונים" המתווכות בין לווים ומלווים, ועד לחברות כרטיסי האשראי וחברות חוץ בנקאיות אחרות.

מלבד ההמלצה לבדוק ולהשוות את ההצעות השונות ואת גובה הריבית, כדאי לשים לב לכך שבמקרים רבים, בנוסף לריבית, נגבים מהלווה סכומים נוספים הכוללים עמלות ודמי טיפול למיניהם, ויש לקחת גם אותם בחשבון לצורך חישוב עלות ההלוואה.

כמו כן, הריבית הנקובה היא לא הריבית שתיגבה בפועל, כלומר הריבית האפקטיבית, וזו עשויה לגדול בכמה עשיריות האחוז. תמיד תבקשו לדעת מהי הריבית האפקטיבית שתשלמו, וכן אילו עמלות כרוכות בלקיחת ההלוואה.