חובות מחצית ממשקי הבית - לבני משפחה וחברים

מחקר חדש מגלה כי למרות שרוב סכומי החוב של משקי הבית שנקלעו לחובות, מקורו בהלוואות שנלקחו מהבנקים, בכ-50% מהמקרים קיים גם חוב למשפחה או חברים. בחלק מהמקרים הוא אף עולה בהיקפו על החובות למוסדות הפיננסיים

נתונים שפרסם אמש (ג') בנק ישראל מעלים כי יתרת החוב של משקי הבית נכון לסוף שנת 2017 עמדה על 530 מיליארד שקל, תוספת של 6 מיליארד שקל לחוב במהלך השנה שחלפה.

החוב הזה כולל 337 מיליארד שקל חוב לדיור, בגין משכנתאות שנלקחו ו-193 מיליארד שקל חוב שאינו לדיור, או מה שמכונה "אשראי צרכני". רוב החובות הללו, יותר מ-80%, מקורם בהלוואות שנלקחו מהבנקים. עם זאת, למרות שיש נטייה ליחס את החובות של משקי הבית לבנקים ולמרות שהם אכן הגורם הדומיננטי, מסתבר כי יתרת החוב של משקי הבית מקורה גם בחובות אחרים, לעיתים דומיננטיים לא פחות. אלא שלבנק ישראל אין מידע לגבי שאר החובות של משקי הבית – לגופים אחרים, למשפחה או חברים.

מחקר חדש של מרכז טאוב שערך החוקר קיריל שרברמן, בשיתוף עם ארגון "פעמונים" ומסווג את משקי הבית החייבים לפי הגורם שהם חייבים לו כסף מעלה כמה נקודות מעניינות ואפילו מטרידות בעניין הזה.

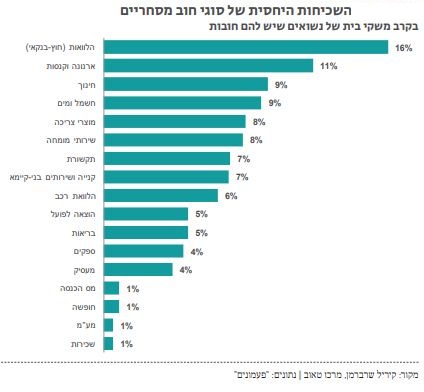

המחקר סיווג את החובות השונים לפי שלוש קטגוריות: הבנקים (חובות בגין הלוואות, חיובי אשראי, יתרת חובה ופיגורי משכנתא), גופים מסחריים (חובות לספקים ולנותני שירות ובכלל זה חובות ארנונה ותשלומי חשמל, הלוואות חוץ-בנקאיות ועוד), ומשפחה וחברים.

מהנתונים עולה כי אמנם רוב משקי הבית הנמצאים בחובות (93%) חייבים כסף לבנקים, אך עם זאת, שיעור לא מבוטל של 46%-51% חייבים כסף לחברים ומשפחה, ובין 21% ל-37% חייבים לגורמים מסחריים.

למרות שמחינת הסכום – החוב לבנקים גדול יותר, עדיין חוב לחברים או משפחה הוא דומיננטי ביותר ובקבוצות גיל מסוימות או בתחומים מסוימים, סכום החוב לבנק ולקרובים זהה פחות או יותר.

כך לדוגמה, בהלוואות לצורך משכנתא, הלוואות שנלקחו ממשפחה או חברים מהווים כמחצית מסך החוב. ניתן להסביר זאת בין הייתר בהגבלות השונות שהטיל בנק ישראל בשנים האחרות על לווי המשכנתאות, מציאות שבגינה נאלצו רבים מהם לחפש דרכים להגדלת ההון העצמי, ובין הייתר באמצעות הלוואה מקרובים.

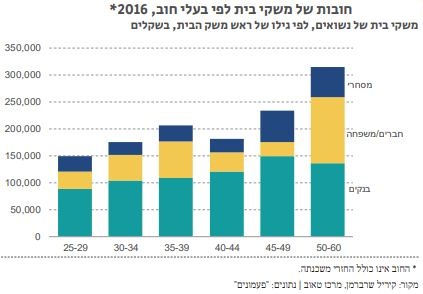

בבדיקה לפי קבוצות גיל נמצא כי סך החוב הממוצע (לשלושת הגורמים) עולה עם הגיל: החוב הממוצע בקבוצת הגיל 29–25 עומד על כ-150,000 שקל בממוצע, לעומת כ-315,000 שקל בקבוצת הגיל 60–50. החוב הגבוה ביותר לבנקים נרשם במשקי בית בקבוצת הגיל 49–45, והחוב הגבוה ביותר למשפחה ולחברים, וכן לגורמים מסחריים, הוא בקרב גילאי 60–50.

אמנם מאגר המידע של "פעמונים" עליו מתבסס המחקר, כולל רק מדגם של משקי הבית ובדרך כלל את אלו שנקלעו לקשיים בעקבות סחרור חובות, אך אין ספק כי הוא מעיד ולו במעט לגבי העובדה שמקורות החוב המדווחים, אינם מראים את התמונה הכוללת ורבים ממשקי הבית חייבים לא מעט כסף לגורמים אחרים ובהיקפים גדולים.

מעמיק את המינוס: קניית בגדים נעליים ותספורת

ניתוח נוסף במחקר של מרכז טאוב, בחן את חלוקת תקציב ההוצאות של משקי הבית בין קטגוריות צריכה שונות, וההשפעה שלו על הפער השלישי בין ההכנסות להוצאות. מהממצאים עולה ש"הוצאות אישיות" הכוללות ביגוד והנעלה, שירותי כביסה, תספורת וקוסמטיקה מגדילות את הפער השוטף השלילי בשיעור הגבוה ביותר, הן בקרב נשואים (7.2%) הן בקרב לא-נשואים (4.6%). הוצאה זו גברה בהשפעתה אף על הוצאת משכנתא או החזקת דירה.

"סביר להניח כי הסיבה להשפעה הרבה היא שהוצאות אלו אמנם אינן תכופות אך הן גדולות יחסית, ולרוב לא מתוכננות, ולכן מקשות על ניהול מאוזן של התקציב – בניגוד להוצאות קבועות ומתוכננות כמו שכר דירה, חינוך ואחזקת דירה", נכתב בדו"ח.