מריל לינץ': "סקטור הבנקים בישראל במצב קשה"

חמשת הבנקים הגדולים סיימו את הרבעון הראשון של השנה עם רווח נקי של 2.24 מיליארד שקל. בבנק ההשקעות האמריקני לא מגלים התלהבות ונוקטים בעמדה ניטראלית: "התשואה והרווח אמנם גבוהים, אך השאלה הגדולה היא לאן הם יכולים לצמוח. לגבי הבורסה מגלים האנליסיטים אופטימיות על רקע הנזילות הגבוהה בשוק, אך מזהירים מפני אינפלציה מוסווית על רקע הריבית הנמוכה

"סקטור הבנקים בישראל במצב קשה. התשואה והרווח אמנם גבוהים, אך השאלה הגדולה היא לאן הם יכולים לצמוח", כך אומרים האנליסטים בבנק ההשקעות האמריקני מריל לינץ'.

חמשת הבנקים הגדולים סיימו את הרבעון הראשון של השנה עם רווח נקי של 2.24 מיליארד שקל, רווח מפעולות מימון בסך 5.6 מיליארד שקל והכנסות תפעוליות ואחרות בסך 3.62 מיליארד שקל. במריל לינץ' לא מגלים התלהבות ונוקטים בעמדה ניטראלית.

"כ-60% מהפורטפוליו של הבנקים הוא מהסקטור העסקי והוא לא צומח", אומרים במריל לינץ'. "יש צמיחה בהכנסות מהשוק הפרטי בקצב של כ-10% בשנה, אבל מדובר ב-12% מהתיק של הבנקים, זה שוק שנחשב בתולי".

בנוסף, מסבירים האנליסיטים של מריל לינץ' כי "שוק ההון מהווה אלטרנטיבה לגיוס כספים, יותר זול לגייס מאשר לקחת הלוואה מהבנק וגם יש דרישה גבוהה מאוד לאג"ח קונצרני. כל שקל שמגוייס בשוק ההון זה פחות שקל בבנקאות.

"צריך לשאול איך מעלים את ה-ROI (מדד החזר השקעה) של הבנקים, העומד היום על כ-15% אחרי שוועדת בכר לקחה מהם את קרנות הנאמנות וקופות הגמל.

"הבנקים הציגו הפרשה לחובות מסופקים בשיעור נמוך ביותר בעיקר על רקע המצב במשק, ולחלק מהבנקים יש יחסי יעילות טובים, אך לא ברור לאן הבנקים יצמחו ואיך. הם אמרו שהכיוון הוא חו"ל וחובת ההוכחה מונחת כעת עליהם", אומרים במריל לינץ'.

להיזהר מאג"ח של חברות בלי דירוגים

חיים ישראל, מנהל המחקר במריל לינץ' ישראל, אומר כי "המחזור הכלכלי הנוכחי התחיל במרץ 2003, בזמן שארה"ב החלה בפלישה לעיראק, הביטו המשקיעים הזרים בישראל קדימה וגילו אופטימיות. המוסדים המקומיים הצטרפו חודשים לאחר מכן, הם לא אחרו את הרכבת רק פיספסו את מסיבת הפתיחה".

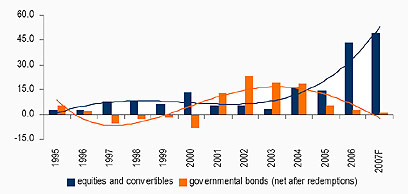

אג"ח ממשלתי לעומת אג"ח פרטי (באדיבות Merrill Lynch)

ישראל מתייחס להנפקות הרבות בשוק: "יש תהליך מדאיג של גל גיוסים שני על חברות פחות אטרקטיביות, חלקן אפילו בלי דירוגים, רמת הסיכון ורמת הסיכוי גבוהה".

אז האם הבורסה כבר בשיא?

"אני לא חושב שיש בועה או שהגענו לשיא, רמת המכפילים בבורסה התל-אביבית דומה לשווקים מתעוררים אחרים, אנחנו אפילו קצת יותר זולים. משקי הבית ניצבים היום מול ריבית נמוכה - אין תשואה ריאלית על הפקדונות, וזה דוחף את הציבור לקרנות הנאמנות ולשוק ההון".

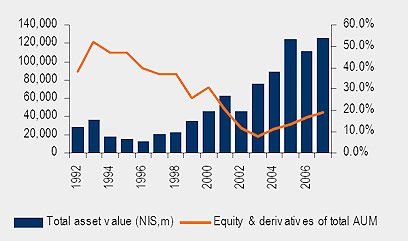

נכסי קרנות הנאמנות המתמחות במניות (באדיבות Merrill Lynch)

במריל לינץ' בוחנים את ישראל ביחד עם שווקים מתעוררים, כמו במזרח הרחוק, מזרח אירופה ודרום אמריקה, אך מדגישים כי השוק המקומי נחשב לדפנסיבי. חיים ישראל מסביר כי אם תהינה ירידות שערים בעולם אז ישראל דווקא תהפוך להיות אטרקטיבית.

"זה סוג של מילכוד 22, מעין רכישת אופצית CALL של שווקים מתעוררים. פרופיל המשקיעים שמסתכל על ישראל פועל ברמת סיכון ורמת סיכוי גבוהה. היום המשקל שלנו במדד ה-MSCI לשווקים מתעוררים הוא 2.5%, אך בגלל שהביטא (רמת הסיכון) נמוכה, הזרים מחזיקים פחות. כשהשווקים עולים - אנו עולים פחות וכשהשווקים יורדים אנו יורדים פחות.

"מתחילת השנה ישראל הניבה תשואת יתר בשל עצבנות ותנודתיות בשווקים המתעוררים, אבל שם המשחק שהזניק את השוק המקומי הוא ללא ספק רמת הנזילות הגבוהה המאוד בשוק המקומי וזה נובע ממספר גורמים:

"גידול בפעילות המשקיעים הזרים, המצב המאקרו כלכלי, גירעון נמוך מהציפיות, העובדה שהממשלה לא מגייסת כספים (לא מנפיקה יותר אג"ח) והגופים המוסדיים שפונים יותר לשוק ההון".

יש אינפלציה מוסווית - הגענו לסוף עידן הפחתות הריבית

שער הדולר לפני 5 שנים (ב-14 ביוני 2002) היה 4.954 שקלים והיום (14 ביוני 2007) הוא 4.1830 שקלים, ירידה של 15.56%.

האם יש כאן ספקולציה של משקיעים זרים על המטבע המקומי או שיש שיפור אמיתי בכלכלה?

ישראל: "אני לא מאמין באיזה תיאוריית קונספירציה של משקיעים זרים שבאו לגרוף רווחים קלים וללכת. דווקא יש מטבעות יותר אקזוטיים בעולם מאשר השקל, כמו הרובל ברוסיה ואחרים.

הזרים קנו מניות ואג"ח ובכדי לעשות זאת הם מכרו דולרים וקנו שקלים. בנוסף יש עודף בחשבון השוטף של ישראל. כשהמצב הכלכלי משתפר אז יש אימון גדול במטבע המקומי, כך זה כמעט בכל העולם".

האם בנק ישראל ימשיך להוריד את הריבית?

"בנק ישראל יפסיק להוריד את הריבית. כל 1% פיחות שווה ל-0.25% אינפלציה ועל פי בדיקות שערכנו יש כאן בהחלט אינפלציה מוסווית. הכלכלה צומחת בשיעורים של כ-5%, השכר עולה, יש עלייה בביקושים - ואין אינפלציה, זה פשוט לא ייתכן, זאת פיקציה.

"בנוסף, יש להתייחס לכך שישראל היא יבואנית של סחורות והן עולות, אנו 'מייבאים' אינפלציה. אני מניח שבנק ישראל יצטרך להגיב במהירות בהעלאת ריבית בעתיד".