הכלכלן הראשי באוצר: "קצב עליית היקף האשראי דומה לקצב שקדם למשבר הסאב-פריים"

לפי סקירת אגף הכלכלן הראשי באוצר, הגידול בצריכה הפרטית, שמקורו העיקרי בלקיחת הלוואות והתרחבות החובות של משקי הבית, על רקע רמת הריבית הנמוכה והאופטימיות לגבי רמת ההכנסה העתידית, "עלול להיות תופעה בעייתית"

הגידול בשנים האחרונות בהיקף הבעלות על מוצרים לצריכה פרטית, שבאופן מסורתי נתפסים כמותרות, הוא גדול יותר דווקא בקרב השכבות החלשות באוכלוסייה. תופעה זו, שמצביעה על חלחול הצמיחה וצמצום הפערים בין שכבות האוכלוסייה בישראל, היא אחד ההסברים לצמיחתה המהירה של הצריכה הפרטית בשנים האחרונות, כך לפי אגף הכלכלן הראשי באוצר. אך גידול זה, שמקורו העיקרי בעלייה משמעותית במינוף של משקי הבית, מסמן תופעה בעייתית שיכולה להיות גם מסוכנת למשק.

![]() עוד בערוץ הכלכלה

עוד בערוץ הכלכלה

הסקירה השבועית של אגף הכלכלן הראשי באוצר בודקת כיצד חלקה של הצריכה הפרטית בתוצר ותרומתה לצמיחתו הלכו ונעשו משמעותיים בשנים האחרונות. אמנם נמצא שצמיחתה המהירה של הצריכה הפרטית בשנים האחרונות לא הובילה לשינוי משמעותי בחלקה מהתוצר, אך ניכר שהרכבה של הצריכה עבר שינויים משמעותיים בתקופה זו.

באוצר מציינים שבשנים האחרונות נרשמת צמיחה מהירה בכלכלה הישראלית בקצב שנתי ממוצע של 3.5% מאז 2013. כשמאפיינים את הצמיחה המהירה יחסית, שנרשמה למרות חולשה במרבית המדינות המפותחות, מתייחסים לשינוי הניכר בתמהיל הצמיחה, שמתבטא שמעבר מצמיחה מוטת ייצוא לצמיחה מוטת ביקושים מקומיים.

רכיב התצרוכת העיקרי בתוצר הוא הצריכה הפרטית שצמחה בשנת 2016 בקצב מרשים של 6.3% והיוותה כ-55.1% תוצר בשנה זו. אולם שיעור זה לא השתנה מהותית בראייה ארוכת טווח, ובשנים האחרונות אפילו נחשק במידה מועטה, עד לרמתו הנוכחית.

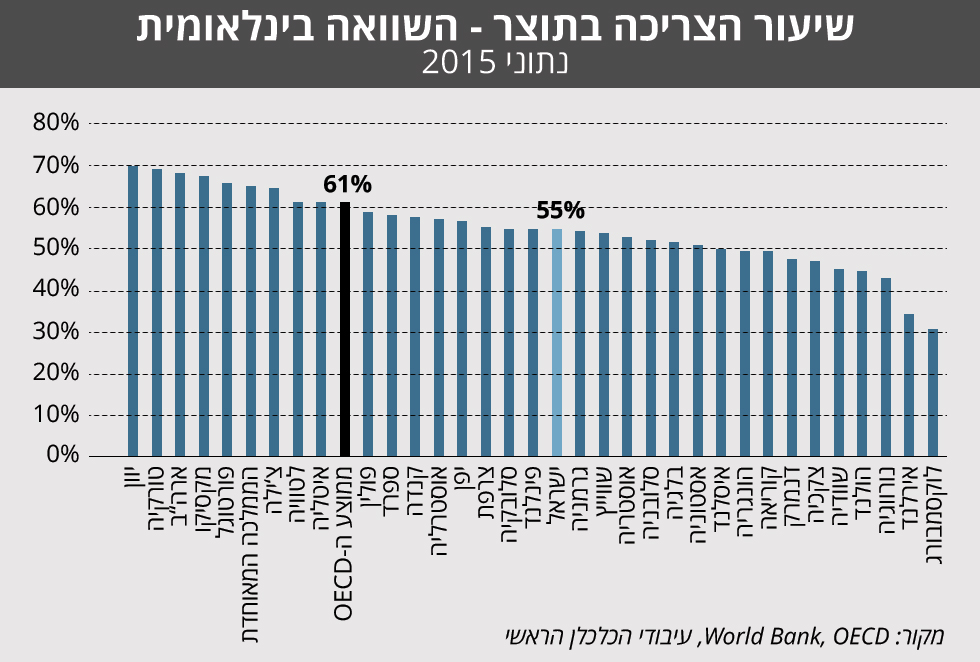

בהשוואה בינלאומית חלקה של הצריכה הפרטית בתוצר הישראלי נמוך יחסית למדינות המפותחות – שיעור של 55% שמהווה הצריכה התוצר בישראל לעומת 61% בממוצע ה-OECD, מה שיכול להעיד על פוטנציאל לגידול.

גידול משמעותי בהיקף הצריכה של מוצרים בני קיימא

הצריכה הפרטית מורכבת משלושה סוגים עיקריים. הראשון הוא הצריכה השוטפת, שמהווה החלק הארי בסך הצריכה הפרטית, והיא מורכבת מהוצאה על שירותים, כולל חינוך, בריאות, בידור, תחבורה, וכן על דיור בדמות שכר דירה, מזון, דלק, חשמל ומים. הסוג השני הוא צריכת מוצרים בני קיימא, שהם מוצרים לתצרוכת אישית כמו כלי תחבורה, ציוד חשמלי אלקטרוני, ריהוט, תכשיטים וטלפונים. הסוג השלישי הוא הרכיב הקטן הסך הצריכה הפרטית והוא צריכת מוצרים בני קיימא למחצה (מוצרים שמשמים לתקופה קצובה), כמו ביגוד והנעלה, צעצועים, כלים ומכשירי חשמל קטנים.

מאז תחילת שנות ה-2000 נרשמה מגמה מתמשכת של ירידה יחסית בחלקה של הצריכה השוטפת בתוצר מ-49% תוצר ל-47% כיום, על חשבון גידול בחלקה של צריכת מוצרים בני קיימא (מ-3.5% ל-5% תוצר). קצב הגידול בתצרוכת של מוצרים בני קיימא, כלומר מוצרים לתצרוכת אישית, הואץ במיוחד בשנים האחרונות ושיעורו בתוצר נמצא כעת ברמת שיא. נתון זה מלמד על עלייה מהירה יותר בצריכה של מוצרים בני קיימא ומאותת על שינוי מגמה חשוב בהתנהגות הצרכנים הישראלים ובמידה מסויימת גם על שינוי ברמת החיים שלהם.

")

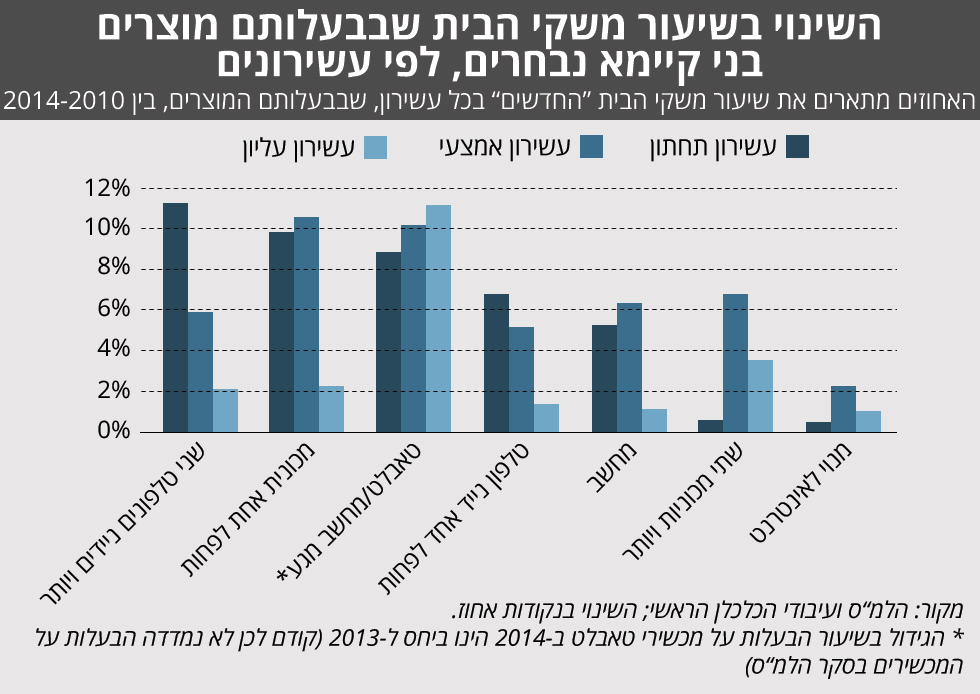

באוצר טוענים כי הגידול בהיקף התצרוכת של מוצרים בני קיימא ובני קיימא למחצה הוא אינדיקציה חיובית לעלייה ברמת החיים של האזרחים במשק. היקף צריכת מוצרי מותרות עלה בעיקר בקרב השכבות החלשות, שכן קיימת בשנים האחרונות מגמה שבה היקף הצריכה של מוצרים שנתפסים מסורתית כמוצרי מותרות גדל משמעותית בקרב משקי הבית בעשירון התחתון, וזאת ביחס לגידול שנרשם בצריכתם בקרב משקי הבית בעשירונים הגבוהים יותר.

בשנת 2014 שיעורם של משקי הבית בעשירון התחתון שבבעלותם רכב אחד לפחות גדל מ-23% ל-33%. "ייתכן שתופעה זו מסמנת על צמצום פערים בין שכבות האוכלוסייה בישראל" טוענים באוצר, "ייתכן שמגמות אלה משפחות שינוי בסטנדרט הצריכה לפיו מוצרים שבעבר לא נרכשו על ידי העשירונים הנמוכים, הפכו לנחלת הכלל".

השינוי הגדול בשיעור משקי הבית בעשירון התחתון שמחזיקים במוצרים בני קיימא מתבטא גם באחזקת שני טלפונים ניידים ויותר, ובמידה רבה אם כי פחותה משאר העשירונים גם באחזקת טאבלט ומחשב מגע.

הגידול המסיבי בהיקף האשראי למשקי הבית - "תופעה בעייתית"

"סביבת הריבית האפסית והאבטלה הנמוכה, וכן הציפיות לשמירה על רמתן", נכתב, "הובילו את הצמיחה המהירה בצריכה. מצבו של שוק העבודה כיום טוב הן בפרספקטיבה היסטורית והן בהשוואה בינלאומית. העלייה המהירה בשכר הריאלי לצד רמת האבטלה הנמוכה של השנים האחרונות, מגדילות את ההכנסה הפנויה בידי משקי הבית ואלו מצדם, צורכים יותר".

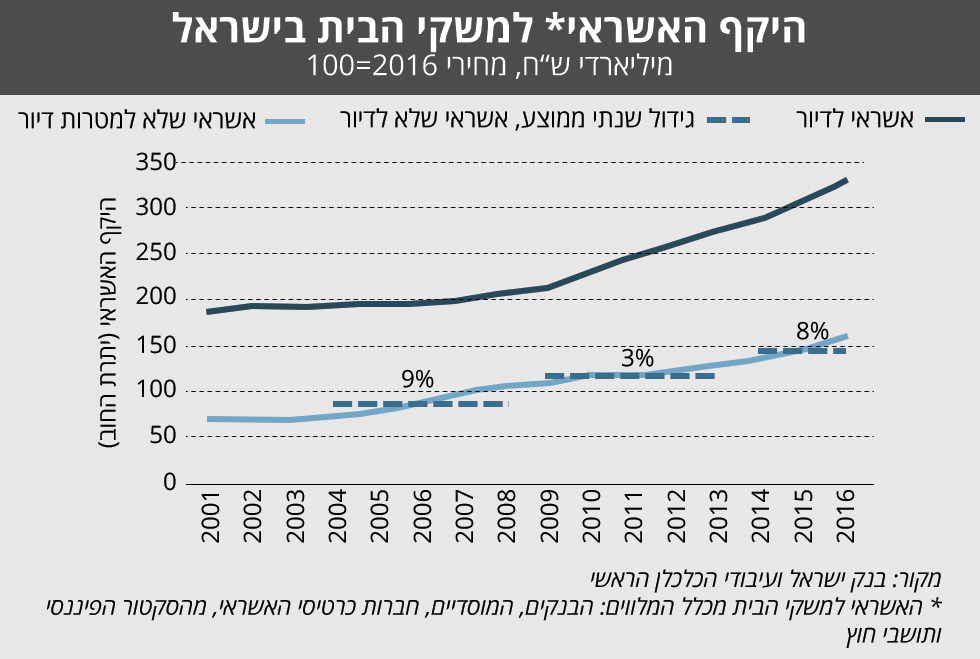

אבל הגידול בצריכה הפרטית היום, שמקורו העיקרי בעלייה משמעותית במינוף של משקי הבית, כלומר לקיחת הלוואות והתרחבות החובות של משקי הבית, על רקע רמת הריבית הנמוכה והאופטימיות לגבי רמת ההכנסה העתידית, "יכול להיות תופעה בעייתית", מזהירים באוצר. היקף האשראי למשקי הבית גדל ב-2016 בקצב של כ-7.5% ואילו האשראי שלא למטרות דיור התרחב בקצב מהיר עוד יותר - כ-9%. תופעה זו של הגידול המהיר באשראי למשקי הבית שלא למטרות דיור נמשכת כבר כשלוש שנים לאחר חמש שנות צמיחה איטית.

הכלכלן הראשי במשרד האוצר טוען כי "בשנים האחרונות צמח היקף האשראי למשקי הבית בקצב הדומה לקצב בו צמח בשנים שקדמו למשבר הסאב-פריים, לו קדמו כידוע, רמות גבוהות של מינוף של הציבור במדינות מפותחות רבות".

המותרות מממומנות, לפחות חלקית, באמצעות לקיחת אשראי של משקי הבית, עובדה שנתמכת בגידול המהיר יחסית בהיקף החוב של משקי הבית בישראל.

הכלכלן הראשי חוזה לטווח הבינוני המשך צמיחה של הצריכה הפרטית בישראל בעקבות שמירה על סביבת הריבית הנמוכה יחסית, יציבות ברמת האבטלה הנמוכה ועלייה איטית והדרגתית של קצב האינפלציה. עוד הוא צופה שנתח נמוך יחסית של הצריכה הפרטית בתוצר בישראל בהשוואה למדינות מפותחות אחרות יאפשר צמיחה מהירה יותר של הצריכה הפרטית ביחס לתוצר תוך מספר שנים.

בנק ישראל: אין עדות לכך ששינוי במצב הביטחוני מוביל לשינוי בצריכה הפרטית

בתוך כך, על פי מחקר שפרסם היום בנק ישראל, הצריכה הפרטית היא הרכיב הגדול ביותר בתוצר המקומי, וב-20 השנה האחרונות משקלה בתוצר נע סביב 55%-60%. בשלוש השנים האחרונות הצריכה הפרטית צומחת בקצב מהיר והיא גורם מוביל בצמיחת התוצר.

המחקר, שערך ארנון ברק מחטיבת המחקר בבנק ישראל, קובע כי בטווח הארוך הצריכה של משקי הבית נקבעת לפי ההכנסה הקבועה מעבודה, ושינויים זמניים בהכנסה לא גורמים לשינוי בצריכה. זאת למעט ההכנסה מתשלומי ההעברה (הבטחת הכנסה, קצבאות ילדים ודמי אבטלה), שמתורגמת ברובה לצריכה בטווח המיידי. תשלומי העברה ממוקדים באוכלוסייה שרמת הכנסתה נמוכה יחסית, והיא סובלת יותר ממגבלות נזילות.

עוד מצא המחקר שהצריכה הפרטית מושפעת מתחושת העושר שתלויה בערך הנכסים שברשות משקי הבית. השפעת העושר של ערך הדירות פחותה מזו של הנכסים הפיננסיים בשל העובדה שנכסים ריאליים הם פחות נזילים מנכסים פיננסיים וקשה יותר לממש אותם.

גורם משפיע נוסף על הצריכה הפרטית, לפי בנק ישראל, הוא העלייה בסחר העולמי, שמשקפת שיפור בסביבה הכלכלית של משקי הבית בישראל. גורם נוסף היא הריבית. לפי תוצאות מחקר בנק ישראל, ירידת ריבית גורמת למשקי הבית להגדיל מעט את הצריכה הנוכחית על חשבון הצריכה בעוד כשנה.

עוד עולה ממחקר בנק ישראל כי אין עדות לכך ששינוי במצב הביטחוני מוביל לשינוי בצריכה הפרטית. אולי זה בגלל שעם ההחמרה במצב הביטחוני הצריכה יורדת בטווח המידי, אבל לאחר מכן ישנו פיצוי עוד באותו הרבעון, כך שבסך הכול אין פגיעה בצריכה כפי שזו משתקפת בנתונים הרבעוניים של החשבונאות הלאומית. הסבר נוסף טמון בהנחות ומבצעים מיוחדים של בתי עסק בעת מצב ביטחוני רעוע, בייחוד של מלונות ובתי הארחה, הסטת חלק מהקניות לאינטרנט, ואף צריכה מלחמתית, המתבטאת למשל בצריכה מוגברת של מזון, ביגוד ומוצרי היגיינה שמשקי בית רוכשים עבור כוחות הביטחון.

לפנייה לכתב/ת

לפנייה לכתב/ת