מאחורי הקלעים של "ויסות המטבע"

"לכאורה, מדובר בענייני כלכלה סבוכים שעליהם נאבקים מומחים, ולא בשאלה המועלית לדיון ציבורי. אלא שהנושא, הקובע את יחסי הכוחות במשק, אינו יכול להישאר ללא דיון ציבורי, שיתייחס להשלכות החברתיות של כל הכרעה שתתקבל". שיעור במכללה החברתית-כלכלית

בשבועות האחרונים אנו עדים להתגברות המאבק ליצירת משטר של ויסות שערי המטבע, המבוסס על הסכמים פוליטיים ולא על כוחות השוק. מאבק זה מתרחש בישראל ובעולם. לקראת ועידת ה-20G שעמדה להתקיים בפיטסבורג ארה"ב, תמכו ניקולא סרקוזי, גורדון בראון ואנג'לה מרקל בקידומו של משטר ויסות חדש.

בארץ עלה הוויכוח לכותרות לפני כשנה, כשמזכ"ל ההסתדרות, עופר עיני, נשיא התאחדות התעשיינים, שרגא ברוש, ושר התמ"ת דאז, אלי ישי, הציעו-תבעו ממשרד האוצר לייצב את שער הדולר כדי להקטין את הפגיעה ביצואנים. אחד הרעיונות שהועלה כבלון ניסוי היה מיסוי המסחר קצר הטווח במט"ח. מי שהעלה את הרעיון בראשית שנות השבעים היה הכלכלן זוכה פרס נובל, ג'ימס טובין. הוא עשה זאת עם ביטולו של משטר הויסות הקודם, הידוע כהסכמי ברטון-וודס (הסכמי הסחר שקבעו את שערי החליפין בין המדינות המפותחות אחרי מלה"ע השנייה ובוטלו בשנים 1973-1971).

יוזמתם המפתיעה של ברוש ועיני לא נולדה בחלל ריק. מתחילת המשבר חוזרת ועולה התביעה לחדש את משטר הוויסות שבמסגרתו פעל המשק העולמי בשלושת העשורים שאחרי מלחמת העולם השנייה. היוזמות לכינונו של משטר חדש הועלו בשיא המשבר הכלכלי על ידי ראש ממשלת בריטניה, טוני בלייר, ראש ממשלת צרפת, ניקולא סרקוזי, וכלכלנים בולטים ממדינות שונות. עכשיו נוקט ביוזמה זו אדאיר טרנר, יו"ר רשות השירותים הפיננסיים בבריטניה (FSA). אלא שהיוזמה נענתה בתגובה קשה בחוגי המוסדות הפיננסיים הבריטים, בדומה להתנגדות הנחרצת שעוררה בקרב אנשי האוצר ותומכיהם אצלנו.

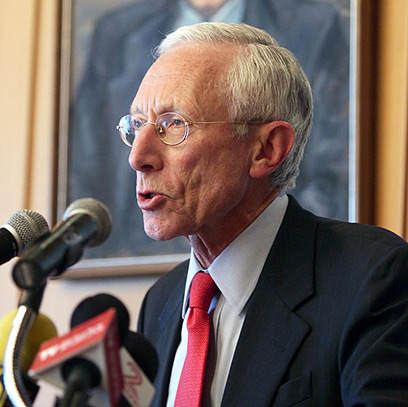

"צחוק הגורל הוא שפישר נאלץ לעשות מה שהתנגד לו בחריפות"

בסופו של דבר, נבחרה חלופה אחרת, שבה מייצב בנק ישראל את שער הדולר מול השקל על ידי רכישת דולרים והעלאת ערך הדולר מול השקל. תפקיד זה של בנק ישראל הוגדר בעבר על ידי ''רצועת האלכסון'' שהציבה טווח משתנה, שחריגה של שער השקל ממנו למטה או למעלה חייבה את הבנק להתערב כדי לשמור על המטבע מפני פיחות או ייסוף פתאומי וגדול. צעדים אלו נועדו לייצב את שערו של השקל ולמתן את השינויים.

בפועל בוטלה רצועת האלכסון, שהופעלה מראשית שנות התשעים, לקראת סוף העשור. באופן פורמאלי בוטלה הרצועה סופית כשי שהעניק ראש הממשלה, בנימין נתניהו, לנגיד בנק ישראל, סטנלי פישר, עם כניסתו לתפקיד. צחוק הגורל הוא שפישר נאלץ לעשות מה שהתנגד לו בחריפות - להתערב בשוק המטבע באופן פעיל כדי לווסת את התנודתיות בשער השקל. אלא שפישר חסר את רצועת האלכסון ככלי חוקי וכבסיס לפעולה מסודרת בתחום.

לכאורה, מדובר בענייני כלכלה סבוכים שעליהם נאבקים מומחים, ולא בשאלה המועלית לדיון ציבורי. אלא שהנושא, הקובע את יחסי הכוחות במשק, אינו יכול להישאר ללא דיון ציבורי, שיתייחס להשלכות החברתיות של כל הכרעה שתתקבל.

עילת המאבק היא האופן שבו ייקבעו שערי המטבעות האחד ביחס לשני. מדובר בשערים הנקבעים כמשחק במה שנקרא ''השוק החופשי''. דרך זו טומנת בחובה כמה בעיות מהותיות וקשות - אותן בעיות שאיתן התמודד הכלכלן הבריטי, ג'ון מיינרד קיינס, בהסכמי ברטון וודס.

שער מטבע שנקבע ב"שוק חופשי'' משאירה אותו חשוף לספקולציות פינאנסיות של גורמים כבדי משקל, שמובילים את השוק בעודם מסתתרים מאחורי הסיסמאות של השוק החופשי. בין גופי ההשקעות הגדולים בעולם ישנם המתמחים במסחר קצר טווח במטבע. הם סוחרים בהיקפים אדירים, שבזכותם הם עושים רווחים נאים מאוד, אף על פי שלעיתים מדובר בהפרשי שער קטנים מאוד. בישראל מדובר במסחר של מיליארדי שקלים ביום רק בתחום המט"ח.

השקעות אלו, שמטבען הן קצרות טווח, לרוב לכמה שעות ואף פחות, אינן תורמות לכלכלה ולא כלום. שום משק אינו יוצא נשכר מכך שקנו ומכרו את המטבע שלו תוך שעתיים. להיפך, כשגורם כבד משקל כזה מחליט למכור בבת אחת מטבע מסוים (משיקול זה או אחר) עלול להיגרם למשק נזק כבד. בנק ישראל מדווח על ניסיון מעין זה שנעשה לפני כמה שבועות בקנה מידה קטן.

חשש לנזק כלכלי כבד

בתנאי השוק הנוכחיים יש למדינה מעט מאוד כלים שמאפשרים לה להתמודד עם מהלך מעין זה. דוגמאות למתקפה כללית על המטבע המדינתי אפשר לראות גם בבריטניה, רוסיה, אינדונזיה ועוד. יכולתו של הבנק המרכזי להתגונן מפני מתקפה פתאומית כזו היא מוגבלת. הדרך היחידה שנותרה כדי להגן על המטבע מפני ספקולנטים אלה היא לשמור על מטבע חזק ככל האפשר בעזרת מדיניות של ריבית גבוהה ותקציב מדינה מאוזן – הכרעות שמשמעותן היא מיתון במשק. יתרה מזו, ויתור על הכלי הבסיסי שיש לממשלות כדי להבטיח לאזרחיהן תעסוקה וחיים הוגנים ויציבים.לאור ניתוח זה מתברר שהשארת שער המטבע בידי ''כוחות השוק'' כמוה כהפקרתו לגזל הנובע ממהלכים ספקולטיביים. למעשה, זוהי הקניית עמדת כוח לכוחות הסוחרים במט"ח ובנגזרות סחר זה, לעומת הכוחות המשקיעים בתעשייה, בתשתיות ובהשקעות ארוכות טווח אחרות.

מי שהשקעותיהם ארוכות טווח מחפשים שער מטבע כמו גם משק יציב. שער ריבית גבוה שנועד לייצב את המטבע, לעומת זאת, בא על חשבונם. זאת משום שכצרכני אשראי מובהקים הם מפסידים בגלל הריבית הגבוהה הנדרשת להגנה על שער המטבע.

המחשה ברורה לניגוד אינטרסים זה באה לידי ביטוי בעימות בין נשיא התאחדות התעשיינים,

שרגא ברוש לאנשי האוצר. כבר מתחילת המשבר נאבק ברוש למען ייצובו של שער הדולר לעומת השקל על ידי בנק ישראל ומשרד האוצר. לעומתו טענו אנשי האוצר ודובריהם, המתנגדים לכל מעורבות ממשלתית במשק, כי מעורבות כזו רק תזיק. כאמור, הפרספקטיבה שמספק המאבק המתנהל בעולם מאפשרת לנו להבין על מה מתנהל מאבק זה לא רק בהקשר הישראלי המצומצם.

את היוזמות השונות, המועלות עתה לוויסות המסחר בשער המטבע, ניתן להבין כווריאציות על אותה הצעה מראשית שנות השבעים שהציע טוֹבּין: מס נמוך על השקעה קצרת טווח, שיילך ויקטן עד שיתאפס ככל שטווח ההשקעה מתארך. משמעותה של הצעה זו היא הענקת עדיפות להשקעות ארוכות טווח על פני השקעות קצרות טווח, בעיקר אלו הספקולטיביות הנעשות באמצעות קנייה ומכירה מהירה של מטבעות.

המאפיין העיקרי של הדיון בנושא בישראל הוא שוליותו, והפיכתו לעניין לכלכלנים. בעולם, לעומת זאת, עוסקים בו ראשי המדינות, והדיון הציבורי בנושא הוא ער ומשמעותי. הפיכת נושא זה לחלק מהדיון הציבורי צריכה, אם כן, להיות מהלך ראשון לקראת דיון מושכל בשאלות ובהשלכות כבדות המשקל של כל הכרעה.

- הכותב הוא חוקר כלכלה פוליטית, מרצה במכללה החברתית, וחבר ביסו'ד- ישראל סוציאל דמוקרטית

![]()

- המכללה החברתית-כלכלית מונעת בידי פעילים ואנשי אקדמיה המלמדים בה בהתנדבות, ופועלת כדי להקנות לתלמידים בכל הארץ ידע ביקורתי ותיאורטי על החברה הישראלית - לצד כלים מעשיים לשינוי חברתי. המדור מגיש שיעורים מתוך תוכנית הלימודים של המכללה.

- לכל השיעורים לחצו כאן.