הריבית עלתה - עכשיו תור המשק לשחק

העלאת הריבית ל-2% היא חלק ממהלך הדרגתי של החזרתה לרמה "נורמלית". אין ספק כי היא תמשיך לעלות, אך השאלה הגדולה שמעסיקה את המשק היא מה יהיה קצב ההעלאה בעתיד. אם הכלכלה הישראלית הייתה השיקול העיקרי של בנק ישראל, נראה שהיינו כבר היום בריבית של 3%

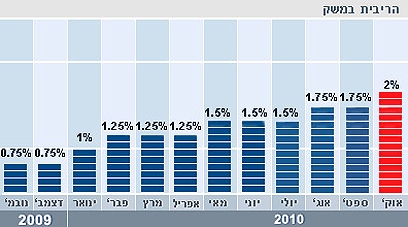

בנק ישראל שיחק את תורו והעלה הערב, כצפוי, את ריבית אוקטובר ל-2%. מהלך יפה! משק - עכשיו תורך לשחק!

הערכים הנמוכים והקיצוניים של הריבית כיום הופכים את השפעתה על המשק לגדולה מאוד. היא ניכרת בכל כיוון: על שיעור התעסוקה (תומכת), על שיעור החיסכון (מפחיתה) על תשואות החיסכון (מפחיתה), על רמות המחירים (מעלה), ובמיוחד על מחירי הנדל"ן, על רווחי החברות ועוד. מצד שני, הגורמים הנ"ל ועוד משפיעים בחזרה על מדיניות הריבית ולמעשה מדובר במשחק אסטרטגיה לאינסוף - או משחק שח-מט ללא מלך.

במידה ובנק ישראל לא היה מעלה הערב את הריבית הוא היה גורר להאצת עליות המחירים ובמקביל לעליית ציפיות האינפלציה. מה שעשוי היה משלב מסוים לצאת משליטה ולהוביל לסחרור עליות מחירים בלתי רצויות. למעשה, כבר כעת בנק ישראל משחק על הקצה כשהוא משאיר את הריבית הריאלית שלילית ואת הציפיות האינפלציוניות לשנה סביב הגבול העליון של יעד האינפלציה (2.8%).

מעטות הפעמים בהיסטוריה שבנק ישראל נקרע בין מדיניות מוניטרית מקומית לעולמית, ויותר מכך, הוא משחק באמון של המשק במחויבותו לשמור על האינפלציה ביעד, עליו להיזהר מלהכניס לשוק אלמנט נוסף של אי ודאות, יש לנו כבר מספיק מאלה.

העלאת הריבית הערב הייתה צפויה לאור הפרמטרים אותם שוקל בנק ישראל בקביעתה:

העלאת הריבית הינה חלק ממהלך הדרגתי של החזרתה לרמה "נורמלית" (שמבחינתנו הינה לפחות 3%). השאלה הגדולה שמעסיקה את המשק היא מה יהיה קצב העלאת הריבית בעתיד. עד כה הקצב לא היה קבוע ובנק ישראל אף הדגיש זאת, בעיקר כדי למנוע השפעות חדות למדיניותו המוניטרית. הגורמים העיקריים שמשפיעים על הקצב הם סביבת האינפלציה, הצמיחה במשק הישראלי והצמיחה במשק העולמי. שני גורמים עיקריים נוספים שבהם מתחשב בנק ישראל בהחלטותיו הם המדיניות המוניטרית של בנקים מרכזיים משמעותיים בעולם ושער החליפין של השקל.

מכיוון שמאז תחילת המשבר נראה כי בנק ישראל מתפשר במידה מסוימת על מרכז יעד האינפלציה וכן לאור מצבה הטוב של הכלכלה הישראלית, נראה שסדר החשיבות בהחלטה הוא:

1. יציבות עולמית.

2. אינפלציה בישראל.

3. כלכלת ישראל.

1. יציבות עולמית

מאז החלטת הריבית הקודמת של בנק ישראל ניכר שיפור מסוים ביציבות הכלכלה העולמית, מה שבא לידי ביטוי בעליות שערים בשווקי המניות בעולם ובירידה קלה בממוצע CDS-ים על אג"ח ממשלתיות. באירופה נציבות האיחוד הכפילה את תחזית הצמיחה ויפן הפתיעה לטובה ברבעון השני עם צמיחה של 1.5%. עם זאת, בארה"ב תחזיות הצמיחה מתמתנות וגובר הסיכוי לפעילות מוניטרית מרחיבה נוספת על ידי הפד.

ועדיין בנק ישראל מוכן כיום להבדיל יותר בין מדינות שהן חלק מהמשבר ומדינות שמחוצה לו ואף ציין בפרוטוקול הריבית לספטמבר כי "בנקים מרכזיים במשקים שכבר צומחים מהר יחסית, המשיכו בתהליך העלאת הריבית". בנוסף, התמודד בנק ישראל עם החלשות הדולר מול השקל (מאז ההחלטה הקודמת בכ-4%), אך זהו בעיקר משחק על הציר של דולר-אירו, שפחות יכול להעיד על פעילות ספקולטיבית מול השקל. כך שבסך הכל, מבחינה זו של העולם, התנאים תמכו להערכתנו בהעלאת ריבית.

2. אינפלציה בישראל

מדד אוגוסט הפתיע את קונצנזוס החזאים ואת השוק כשעלה ב-0.5%. כמו כן, שוק ההון, שכבר גילם ברובה את העלאת הריבית של היום, עדיין גילם אינפלציה גבוהה וקרובה לגבול העליון של יעד האינפלציה (2.8%). במיוחד מטרידים את בנק ישראל עליית מחירי הדירות והחשש שירידת שיעור האבטלה תביא לעליית השכר הריאלי ודרכו לאינפלציה. אנו אומנם צופים התמתנות של הלחצים האינפלציוניים לאחר ספטמבר, אך אלה צפויים להערכתנו לחזור ולהתחזק שוב מאפריל 2011 ולכן לא תומכים בהפסקת העלאת הריבית.

3. כלכלה ישראלית

אם הכלכלה הישראלית הייתה השיקול העיקרי של בנק ישראל נראה שהיינו כבר היום בריבית נומינלית של 3%, אף שבנק ישראל טען בהחלטת הריבית לספטמבר כי "עדיין קיימת אי ודאות לגבי קצב הצמיחה בישראל". נראה שהחשש לגבי הכלכלה הישראלית מתפוגג כשהאינדיקטורים הכלכליים המשיכו מאז החלטת הריבית הקודמת להצביע על האצת הפעילות. עדות לכך הוא עדכון תחזית הצמיחה של הלשכה המרכזית לסטטיסטיקה ל-2010 ל-4.1%. ייתכן מאוד כי גם בנק ישראל יעדכן את תחזיותיו למעלה (מ-3.7% כיום). עדות נוספת לירידת החששות הן העליות האחרונות במדדי המניות בישראל, כשמדד ת"א 100 הוסיף מאז החלטת הריבית האחרונה כ-8% לערכו.

גם כשבנק ישראל מעלה את הריבית, עדיין לא נפסלת להערכתנו האפשרות שינסה בעתיד לנקוט שוב בצעדים מאקרו-יציבותיים נקודתיים בסקטור הדיור (כגון, הגבלות שיקשו על רכישת דירות), רעיון שאף הועלה בדיון הריבית לספטמבר ואז יוכל למתן מעט את קצב העלאת הריבית.

השפעות צפויות על שוק האג"ח הממשלתי

העלאת ריבית אוקטובר הייתה צפויה ברובה, כלומר, היא הייתה כבר מגולמת ברובה בשוק האג"ח טרם הפרסום. מכאן שמחר צפויה השפעה נמוכה על אגרות החוב והמט"ח. השפעה, אם תהיה, תבוא כנראה בכיוון הבא: פגיעה במיוחד באג"ח הקצרות לסוגיהן. בארוכות הפגיעה תהיה בעיקר באגרות החוב הצמודות שיפגעו גם ישירות מהעלאת הריבית וגם בעקיפין דרך השפעתה לריסון האינפלציה. השקל, בנטרול השפעות אחרות, יתחזק.

לסיכום, העלאת הריבית מאותתת שבנק ישראל מעביר את ה"חיילים" להתקפה במפלצת האינפלציה והוא סומך על העורף והצמיחה שיסתדרו קצת בלעדיו. אנו מאמינים שזהו צעד נכון, וגם אם לא בשביל כיסוח האינפלציה אז בשביל השקיפות של מדיניות הבנק. מדד ספטמבר צפוי להערכתנו להיות גבוה ביחס לעונה, בעיקר בשל זינוק מחירי הירקות ולמרות מחירי הדלק. עם זאת, עליות מחירי הירקות יתקזזו כנראה באוקטובר. ולכן, אנו מעריכים שבנק ישראל ימנע מלהגיב לכל מדד וישתדל להתמיד במגמת העלאות ריבית מתונה. אך אם עליית מחירי הדיור תמשך גם לבנק ישראל יהיה גבול והוא בסבירות גבוהה יידרש להעלאת ריבית נוספת עוד השנה.

אמיר כהנוביץ הוא הכלכלן הראשי של כלל פיננסים