בלי ההורים, גם למשכנתה לא היינו מגיעים

ירושה, עזרה מאמא ואבא שלו ושלה - אחרת לא היו מגשימים יעל ודורון, גלעד ונעמה, ועוד זוגות ישראלים רבים את חלום הדירה. מה מספרים מי שהחליטו להפסיק להתלבט, ושעבדו את העתיד לטובת בית? מוותרים על עוד ילד, על חו"ל או על מטפלת. מפחדים, אבל יודעים שזו הדרך היחידה. המשכנתה והמחיר

במשך תקופה ארוכה חיפשו יעל (27) ודורון (29) את דירת חלומותיהם בירושלים, אבל כמו כל זוג ישראלי צעיר בעשור האחרון הם התמהמהו בהנחה שהנה, אוטוטו, מחירי הנדל"ן יחזרו לשפיות. לאחרונה התפוגג החלום לצניחת מחירים, והשניים קנו דירת 3 חדרים במגדל בן 11 קומות בשכונת ארנונה בבירה. המחיר: 1.7 מיליון שקל. האמצעים: חסכונות, עזרה מההורים, מענק מהמדינה, ובעיקר - משכנתה של לא פחות מ-850 אלף שקל.

בעבר, ולאו דווקא בעבר הרחוק מדי, בסכום המשכנתה הזה לבד אפשר היה לרכוש דירה נאה למדי בירושלים. "היום אין ברירה אלא לקחת משכנתה ענקית", אומרת יעל. "גם אם ההורים שלך חסכו בשבילך, וגם אם שמת כסף בצד, וגם אחרי שקיבלנו 100 אלף שקל מענק ממשלתי לדיור בירושלים - חייבים לקחת משכנתה בסדר גודל לא נורמלי. את המשכנתה נחזיר עם ריביות כמובן, וזה ייצא הרבה הרבה יותר מ-850 אלף שקל. אבל אני עדיין אסירת תודה שהייתה לי אפשרות לקנות בית. חששנו שאם לא נקנה עכשיו המחירים ימשיכו לעלות. קנינו לפני שיהיה הרבה יותר גרוע".

יעל ודורון מייצגים מאות אלפי ישראלים שמשכנו את העתיד שלהם, כבלו את המשכורות שלהם לארבעה קירות בפרויקט מגורים, וחתמו על התחייבות כספית לעשרות שנים. ובאותן עשרות שנים העולם עלול להתהפך: פיטורים, ירידה בהכנסה, מיתון, שינוי דרמטי בריבית במשק, פיצוץ בועת הנדל"ן או כל משתנה אחר שיגרום למשכנתה למוטט משפחות מבחינה כלכלית.

ובכל זאת, חרף ההבטחות, המגמה לא עושה סימנים של האטה, אלא רק להיפך - כך העידו גם נתוני השמאי הממשלתי שפורסמו השבוע. הזוגות הצעירים מעדיפים לקחת את הסיכון ובלבד שבטאבו יהיה נכס רשום על שמם. "ההורים לחצו שנקנה דירה מהרגע שהתחתנו", ממשיכה יעל. "הם לא רצו שנמשיך לבזבז את הכסף על שכירות. רצינו דירות בבניינים יותר ישנים או אינטימיים אבל פשוט לא מצאנו. ראינו גם דירות של ארבעה חדרים, אבל לצערנו זה כבר לא היה בתקציב שלנו".

יושבים על הגדר

גורמים מתחום הנדל"ן ומתווכים ממרכז הארץ ששוחחו עם ynet מדגישים שקשה להרכיב פרופיל של לוקחי המשכנתאות בישראל בשנים האחרונות. למרות זאת, מדובר על פי רוב בזוגות, בני 27 ומעלה, כשברוב המקרים אחד מבני הזוג מרוויח בין 18-12 אלף שקל בחודש, והשני - על פי רוב האישה - עובדת במקצועות משלימים ומכניסה 8,000-6,000 שקל לחודש. את המשכנתה הם לוקחים ל-30-20 שנה וההחזר החודשי הממוצע בהתחשב בריבית כיום הוא כ-4,000 שקל.

חלקם מגיעים עם הון התחלתי גבוה יחסית מהבית, 600 אלף שקל או יותר ואלה רוכשים דירות באזורים יוקרתיים יחסית במרכז או בשרון (תל אביב, גבעתיים, רמת גן, הרצליה, כפר סבא, רעננה ורמת השרון), ואחרים עם סכום נמוך בהרבה, כ-200 אלף שקל, והם רוכשים דירות זולות יחסית - שלושה חדרים יד שנייה - באזורים כגון אור עקיבא, חדרה וגבעת אולגה. במקרים רבים אלה זוגות שלאורך שנים "ישבו על הגדר", גרו שנים בשכירות או אצל ההורים בתקווה לירידת מחירים. אחרי שהפנימו שצניחה משמעותית במחירים לא תתרחש בעתיד הנראה לעין, החליטו שהגיע הזמן לקנות.

לחצו להגדלה

תומר קדמי, בכיר לשעבר בחטיבת המשכנתאות של בנק לאומי והיום מנכ"ל חברת "קדמי" לייעוץ וליווי משכנתאות לשוק הפרטי, מציין ש-80% מלקוחותיו הם צעירים שלוקחים משכנתה פעם ראשונה לדירה ראשונה. "אני מייעץ באזור גדרה-חדרה, והזוגות שבכל זאת רוכשים עכשיו דירות עושים זאת מהסיבה הרגשית: זה משלים עבורם את הזוגיות. הם מרגישים שכשהילדים מתקרבים - הם חייבים דירה".

יש לציין שמשרדו של קדמי ממוקם בהרצליה פיתוח, ועל כן כאמור העסקאות שבהן הוא מייעץ משקפות את אזור המרכז ולא את הפריפריות. "הזוגות הצעירים שאני מייעץ להם לוקחים משכנתה בשווי 75%-50% משווי הדירה", הוא אומר. "הם לא רוצים שהרכבת תברח, כי כל רגע שבו הם יושבים בחוץ, הדירה מתרחקת עוד יותר. בחלק מהמקרים הם משכירים את הדירה וגרים אצל ההורים כדי לחסוך".

אילו דירות הכי פופולריות בקרב הלקוחות בפרופיל הזה?

"דירות 4 חדרים מקבלן, בדרך כלל במחיר שנע בין 1.4 ל-2 מיליון שקל".

מיליון שקל משכנתה, בייבי

לירן (32) ורינת (31) קנו דירת חמישה חדרים חדשה בבאר יעקב ולקחו משכנתה של קצת יותר ממיליון שקל, שאותה פרסו על פני 30 שנה. הם הורים לארם (בן 3) וגבע (שמונה חודשים). רינת היא עקרת בית ולירן עוסק בשיווק באינטרנט ומשתכר מעל הממוצע.

"אני לא מאמין שהמחירים ירדו ואין יותר מה לחכות", אומר לירן. "כשהכרתי את רינת, לפני 10 שנים, אבא שלי הציע שנקנה ביחד דירה. אם הייתי מקשיב לו היום הייתי כבר עם דירה ביד כשרוב התשלומים מאחורי. ככל שהזמן עובר חלום הדירה מתרחק. אז החלטנו לקנות עכשיו בלי לדחות. אם המציאות הכלכלית שלנו תשתנה לטובה, תמיד יהיה אפשר לשנות את התנאים ולסגור את המשכנתה מהר יותר".

בעשורים הקרובים יצטרכו לירן ורינת להקדיש זמן רב ותשומת לב לחישוב התשלום החודשי. איילון ליאור, נשיא "משכנתה אובייקטיבית", מסביר שזוגות רבים מסתבכים בחישוב בגלל חוסר ניסיון: "חייבים לבצע כל הזמן רישום של הוצאות והכנסות של התא משפחתי. בגלל שלא מדובר בהוצאת כסף מזומן, החשבון צובר חובות ובתוך זה יש גם את התשלומים השוטפים כדוגמת המשכנתה. ניהול לא נכון יכול לגרום לקריסה כלכלית".

ראינו שהמצב לא הולך להשתפר

נטליה מקייבסקי (35), נשואה ואם לבני 6 ו-11, רכשה יחד עם בעלה סלבה דירה בבאר שבע. "מכרתי דירה ורכשתי בית קרקע. כשהקמנו את המשפחה נשארנו בבאר שבע - קנינו דירה חדשה מהקבלן, 3 חדרים. כבר כמה שנים דיברנו על לשדרג. ראינו שהמצב לא הולך להשתפר, ההיפך. המחירים רק עולים ועולים ועולים. לכן הגענו למסקנה שצריך לעשות את זה בכל זאת".

בני הזוג מכרו את דירתם בשכונה ד', ורכשו בית קרקע בשכונת נחל עשן. "לקחנו שוב משכנתה, ל-25 שנה, למרות שעוד שבע שנים היינו מסיימים את הקודמת. עד גיל הפנסיה נמשיך לשלם. לא רוצים לחשוב על זה, מדחיקים".

נטליה היא קוסמטיקאית ודיילת יופי, ואילו בעלה עובד בתחום האלקטרוניקה. יחד הם מרוויחים בין 12 ל-13 אלף שקלים. "יש גם את הארנונה, הילדים, וזה הולך ונהיה קשה יותר. אנחנו לא חושבים על ילד שלישי. זה משהו שתמיד חשבתי שארצה, ושנרחיב את המשפחה. אבל כשעושים את החשבון הכלכלי זה קשה. זה להחסיר מהילדים שיש בשביל ילד נוסף. אז עושים חושבים".

"אני לא מרגיש האטה בשוק", אומר מתווך הנדל"ן ישי שנקולבסקי ממשרד התיווך פרפקט נכסים השקעות ונדל"ן. "השוק כרגע הוא שוק של מוכרים. יש הרבה ביקוש ואין היצע. מנקודת המבט שלי, דווקא מצב המחירים במרכז הארץ מביא זוגות צעירים לקנות באיזור הדרום".

ההנחיות החדשות

כשתסתיים שנת 2013 היא צפויה להירשם כשנת שיא בהיקפי המשכנתאות שיינתנו, אומר דודי מייזליק, מנהל אגף משכנתאות בבנק מרכנתיל. והוא מונה את הגורמים:

![]() סביבת ריבית נמוכה המעודדת נטילת הלוואות

סביבת ריבית נמוכה המעודדת נטילת הלוואות

![]() סכום משכנתה ממוצע גבוה יותר עקב הגידול שחל במחירי הדירות בשנים האחרונות

סכום משכנתה ממוצע גבוה יותר עקב הגידול שחל במחירי הדירות בשנים האחרונות

![]() ביקוש ער לדיור לפני כניסה לתוקף של הוראות רגולציה (בנק ישראל) ומיסוי (מע"מ)

ביקוש ער לדיור לפני כניסה לתוקף של הוראות רגולציה (בנק ישראל) ומיסוי (מע"מ)

![]() וגידול שנרשם גם בביקוש לדיור ולמשכנתאות בכל המקומות שבהם ניתנו מענקי משרד הבינוי והשיכון בטרם יופסקו (ירושלים וערי הפריפריה).

וגידול שנרשם גם בביקוש לדיור ולמשכנתאות בכל המקומות שבהם ניתנו מענקי משרד הבינוי והשיכון בטרם יופסקו (ירושלים וערי הפריפריה).

מייזליק מסביר שהשינוי המשמעותי ביותר ב-2013 בתחום המשכנתה עבור זוגות צעירים, היה הוראות ההגבלה של בנק ישראל בשיעור המימון הבנקאי המותר משווי הנכס ושיעור ההחזר החודשי המותר מההכנסה. "שיעור המימון המותר משווי הנכס עבור משפחות חסרות דירה עומד בשנה האחרונה על מקסימום 75% משווי הכנס", הוא אומר, "הדבר חייב השגת הון עצמי מינימלי של רבע ממחיר הדירה. יחס ההחזר החודשי מן ההכנסה הוגבל למקסימום 50%. זה מחייב נטילת משכנתה בהחזר חודשי שלא יעלה על 50% מן ההכנסה ובמקרים אחרים התייקרה ההלוואה עבור אלה ששיעור ההחזר מן ההכנסה גבוה מ-40%. המשמעות היא נטילת משכנתה בסכומים נמוכים יותר ורכישת הדירה הוגבלה לעלות דירה קטנה יותר. שינוי זה חייב רכישת דירות מוזלות בפריפריה או דירות קטנות בערי המרכז".

לפי מייזליק, זוגות צעירים ממשיכים לקחת משכנתה מהבנקים למרות עליית מחירי הדירות בעיקר בגלל סביבת ריבית נמוכה (היום הריבית עומדת על 1%) ובשל חשש המשפחות הצעירות מעלייה נוספת במחירי הדיור שתרחיק מהם את החלום לדירה.

"גם בעלי שכר גבולי מגיעים לקבל משכנתה מהבנקים", אומר מייזליק, "ולאור ההנחיות החדשות הם מבינים שעליהם להסתפק במשכנתה בסכום נמוך יחסית ובדירה זולה בפריפריה. לחלופין הם מבינים שעליהם להסתפק בדירות זולות וקטנות בערי המרכז". הדילמה הגדולה ביותר שאיתה מתמודדים זוגות צעירים, לדבריו, "היא אם לרכוש כעת או להמתין לירידה. לשאלה זו אין מענה. ההלוואות שנלקחות כיום מושתתות על ריביות קבועות יותר מבעבר. קיימת חובה להכליל לפחות שליש בריבית קבועה והדבר מוביל למשכנתה יציבה יותר ופחות תנודתית".

וזה עוד לפני שהתחלנו לאכול

גלעד ונעמה שוהם מירושלים. הוא בן 34, מורה במקצועו, והיא בת 30, מרפאה בעיסוק. נשואים שלוש שנים ויש להם ילדה בת שנתיים. גלעד מחנך כיתה, מלמד אנגלית והיסטוריה ורכז חברתי בבית הספר ("עושה כמה תפקידים - גם כי אני אוהב את זה וגם בשביל השכר"). נעמה היא רכזת נגישות באוניברסיטה העברית, ויש לה גם עסק קטן לתכשיטי זכוכית.

שניהם ירושלמים במקור, "מחויבים לעיר". כיום הם גרים בדירה שכורה בשכונת מקור חיים ומשלמים כמעט 4,000 שקל לחודש. לפני שנתיים רכשו דירה בפרויקט בשכונת תלפיות החדשה בקצת פחות מ-1.3 מיליון. זמן השגת האישורים ועבודות הבנייה התארכו הרבה מעבר למתוכנן, וגלעד ונעמה מעריכים שהאכלוס יהיה רק בעוד כשנתיים, אך כבר מהחודש הבא הם יתחילו לשלם את המשכנתא עליה – בין 4,000 ל-5,000 ש' לכל תשלום. המשמעות: 8,000-9,000 ש' לדיור, "וזה עוד לפני שהתחלנו לאכול".

בני הזוג שוהם רכשו את הדירה "על הנייר", כך שמחירה היה זול יחסית. בנוסף, תנועת "רוח חדשה", ששמה לעצמה מטרה להשאיר אוכלוסייה צעירה ויצרנית בירושלים, הצליחה לדאוג להנחה של 10% נוספים עבור קבוצת רוכשים שחבריה עונים לאותה הגדרה. כיום שני בני הזוג פעילים ב"התעוררות" כדי לסייע לזוגות דומים להגיע לדיור בר השגה בירושלים.

גלעד: "היה מפגש ואמרו לנו שאנחנו חייבים להחליט תוך חודשיים אם אנחנו מצטרפים. הבנו שזו עסקה טובה שמתאימה לנו - דירה גדולה של 93 מ"ר ב-1.3 מיליון זה מחיר טוב יחסית לירושלים - ושזה פיתרון טוב לקניית דירה בעיר, אבל לא היה לנו את הסכום ההתחלתי. נעזרנו בהורים של נעמה. בלעדיהם זה לא היה קורה ולא הייתה לנו דירה היום".

אז נוסעים באוטובוס

בלי ירושה של כמה מאות אלפי שקלים, ע' בן ה-34 ו-ע' בת ה-33, נשואים זה ארבע שנים והורים לילדה בת 4, לא היו מגיעים לדירה. ביחד הם משתכרים כ-13 אלף שקל בחודש ובמרס רכשו בראש העין את דירתם הראשונה, בת חמישה חדרים מקבלן, שמחירה עמד על 1.37 מיליון שקל. האכלוס צפוי בעוד כשנתיים וחצי ובינתיים הם ממשיכים לגור בשכירות ברמת גן.

המשפחה הצעירה לקחה משכנתה בגובה 60% משווי הדירה למשך 30 שנה. "הרגשנו חוסר ודאות לגבי מה יקרה אם הריבית תעלה, היות שלקחנו משכנתה בתמהיל של ריבית משתנה וריבית קבועה. פחדנו שלא נוכל לעמוד בהחזרים. זהו סכום גדול לאנשים שעובדים ומרוויחים משכורת ממוצעת.

זה לא הגיוני שרוב המשרות מתרכזות במרכז הארץ והדירות שם מוצעות במחירים לא סבירים, שזוגות צעירים לא יכולים לעמוד בהם. אני לא מבין איך זוגות אחרים, שלא קיבלו ירושה כמונו, מצליחים לרכוש דירות במחירים כאלה, כי אין להם הון עצמי. רוב החברים שלנו עדיין שוכרים דירות ומעטים הצליחו לרכוש, רובם בזכות עזרה מההורים. יש לנו גם חברים שירדו דרומה ושוכרים בבאר שבע כדי לצבור חיסכון שאולי יאפשר להם לקנות בית בעתיד".

למרות הירושה, רכישת דירה משמעותה עבור המשפחה היא צמצום בהוצאות בתחומים אחרים בחיים, כפי שמספר ע': "זה אומר לא לצאת לחופשות בחו"ל וגם בארץ וצמצום הבילויים שלנו בחוץ. בסופרמרקט מחפשים מבצעים ומנסים לחפש חברות שמציעות ביטוח יותר זול על הרכב. לפעמים נוסעים לעבודה באוטובוס לחיסכון הוצאות על חניון ואת הילדה שולחים לגן עירייה כך שאנחנו לא מוציאים על מטפלת".

הבעיה היא בשכר

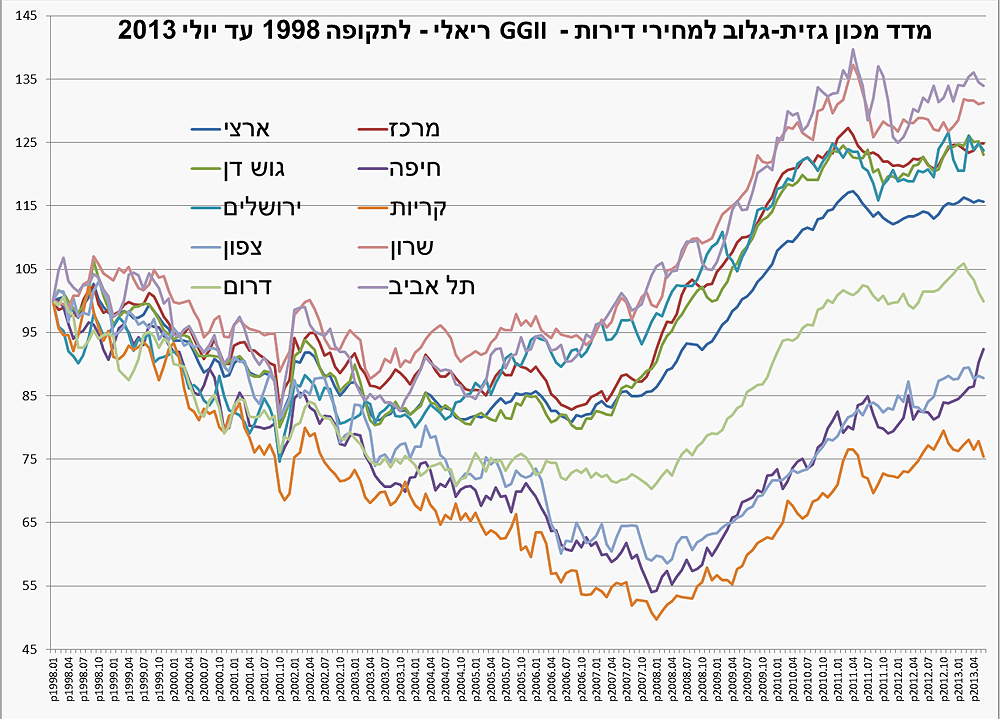

האכזבה של זוגות צעירים שקיוו לירידה במחירים מורגשת התחזקה מאז המחאה החברתית בקיץ 2011. לפי המדד של מכון גזית גלוב לחקר הנדל"ן מהמרכז הבינתחומי בהרצליה, עליית המחירים בתל אביב נעצרה אחרי השיא של תחילת 2011, אבל במחצית הראשונה של 2013 היא שוב הגיעה לאותה נקודה ואף עברה אותה.

ד"ר אפרת טולקובסקי, מנהלת כללית במכון גזית גלוב, חברה טרייה במועצת עיריית תל אביב, מסבירה: "אומרים 'בועה, בועה', אבל העסק ממשיך. זאת תופעה מעניינית כי למרות המחירים, אנשים ממשיכים לקנות. לבעיה יש שלושה היבטים:

הראשון הוא שהמחירים עולים. השני הוא שיש הרבה רוכשים של דירות להשקעה. השלישי הוא שיעור אי-העמידה במשכנתאות, כלומר, היחס בין החזר המשכנתה לבין המשכורת".

לדבריה, הלשכה המרכזית לסטטיסטיקה טוענת שרוב הרוכשים משתדלים לקחת משכנתאות שהן "לא מעל הפופיק", אבל המצב בשטח עדיין קשה: "היחס בין השכר הכללי לבין מחירי הדירות הוא קטסטרופלי. המחירים מאוד גבוהים ביחס למשכורות וזה מה שמטריד אותנו. למעשה, יותר משמחירי הדירות בארץ גבוהים, המשכורות בארץ נמוכות. כשמשווים מחירי דירות בישראל ל-OECD, למשל לצרפת ולהולנד, רואים שהבעיה היא לא במחירי הדירות".

אז מה עושים?

"הפער בין השכר למחירי הדירות בערים הגדולות והחשובות בעולם הוא אחת הסיבות שבגללן מייצרים דיור בר השגה. כך מגשרים על הקושי. אם מי שמכתיב את המחירים הם בעלי השכר הגבוה, וזה מה שמעיף מהשוק אוכלוסיות שלמות, יכול להיות שצריך לייצר שני שווקים - אחד רגיל ואחד לחלשים יותר. לשוק השני צריך להיכנס דיור בר השגה".

בהכנת הכתבה השתתפו נועם (דבול) דביר, אילנה קוריאל, איתי בלומנטל וקובי נחשוני