הקלות מהבנקים לדרום? רק אם מכירים את החוק

הנה משהו שהבנק שלכם לא רוצה שתדעו: אם חשבונכם הוגבל בגלל מבצע צבאי, אתם זכאים לערער על כך. אבל במכתב התראה שתקבלו ממנו הוא יסתיר מכם שהאפשרות הזאת קיימת, למרות שהחוק מחייב אותו ליידע אתכם

הבנקים הקפידו לפרסם בימים האחרונים כי הם "מחבקים" את תושבי הדרום והבטיחו כי יעניקו הקלות והטבות ליחידים ועסקים בקו העימות. אולם מתברר כי במלחמה הנוכחית כמו גם בשאר העימותים ב-6 השנים האחרונות, הם ממשיכים להטעות לקוחות ולאיים בהגבלת חשבון, בניגוד לחוק.

- יש כיסוי? 820 אלף צ'קים חזרו ב-3 חודשים

- מתחילת המבצע: ירידה של 17% בעסקאות האשראי

- עסקים וצרכנים בדרום משלמים את מחיר העימות

על פי הוראות בנק ישראל, חשבון שבו חזרו 10 צ'קים בתוך תקופה של 12 חודשים, ייחשב חשבון מוגבל. בין אם מדובר בחשבון פרטי או חשבון של בית עסק, מציאות זו מהווה פגיעה קשה ביכולת ההתנהלות הכלכלית.

על פי תיקון בחוק שנעשה בשנת 2008 (בעקבות מלחמת לבנון השניה) במקרה בו סורב צ'ק כאשר "נבצר מהלקוח לטפל בענייניו מחמת פגיעה בו, או ברכושו, בפעולת איבה ובשל כך סורב הצ'ק" או במקרה של "תושב של שטח שהוכרזה לגביו שעת חירום, והוא מציג הרעה משמעותית בהכנסותיו עקב שעת חירום זו" - ניתן לבקש לבטל את סירוב הצ'קים וכתוצאה מכך, לבטל את ההגבלה על החשבון.

בהתאם לחוק, הבנק אף מחויב לשלוח מכתב התראה בטרם הגבלת החשבון, ונדרש לפרט את המקרים בהם ניתן לערער ולבקש את ביטול ההגבלה. עם זאת, מנתונים שהגיעו ל-ynet עולה כי בנקים מציינים במכתבים אלה רק 3 מקרים בהם אפשר לערער על ההחלטה - ואינם מציינים את הסעיפים המתייחסים למציאות של מצב חירום או פגיעה מפעולת איבה.

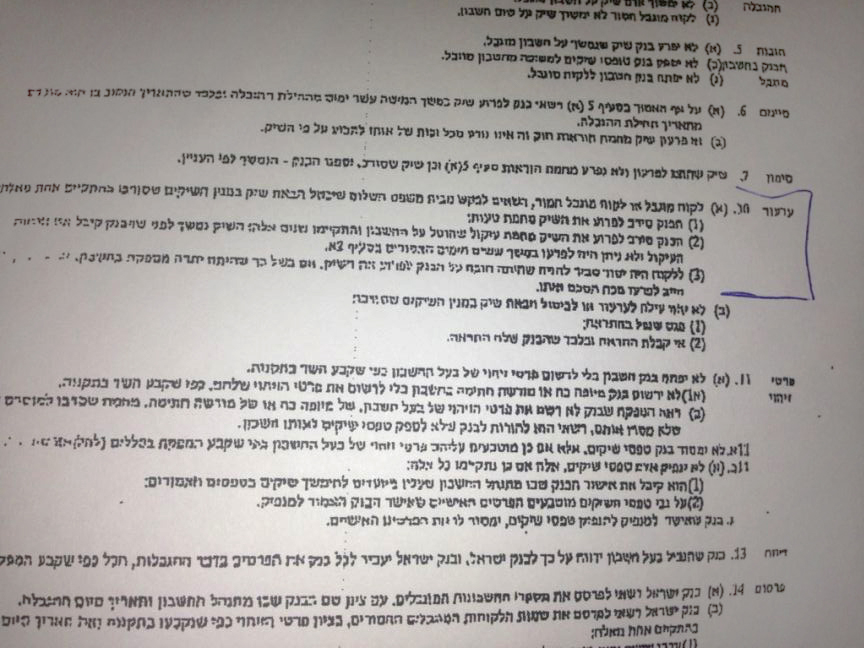

מכתב התראה לפני הגבלת חשבון. סעיפי הערעור הרלוונטיים הושמטו (לחצו להגדלה):

המשמעות חמורה לא פחות גם לאנשים פרטיים, לאור חוק שירות נתוני אשראי, הקובע כי ההגבלה תירשם בדו"ח אשראי צרכני גם בתום 3 שנים ממועד תום ההגבלה, מציאות שעשויה למנוע מהם קבלת אשראי ואף משכנתא ומסמנת אותם כ"לקוחות בעייתיים".

הבנקים חייבים לציין מאז 2008

כאמור, התיקון בחוק המחייב את הבנקים ליידע אתכם על 5 העילות הוא משנת 2008, ולא מדובר בחובה חדשה שהוטלה על הבנקים. "לא ברור מדוע לא תוקנו ההתראות במשך פרק זמן כה ארוך ומה ההשפעה בפועל על ציבור לקוחות בנקים", אומרת ל-ynet עו"ד מיכל שחר, המתמחה בתחום דיני הבנקאות.

"הלקוח הסביר מקבל לידיו את ההתראה וקורא בה שיש לו 3 מקרים בלבד בהם הוא יכול לערער על ההחלטה. אין שם שום איזכור לגבי מצב חירום או פגיעה כתוצאה ממצב מלחמתי - הוא מבין בטעות שאין באפשרותו לעשות דבר. כך למשל אדם שנפגע חלילה מרסיס בעת מצב חירום והיה מאושפז בבית חולים ובינתיים הוגבל חשבונו".

לדברי שחר, התופעה הזו קיימת כמעט בכל הבנקים, ומכתבים כאלו (שבהם הושמטו הסעיפים הרלוונטיים), שהגיעו גם לידי ynet, נשלחים גם בימים אלו של מלחמה בדרום.

הטעיה מתמשכת - נשקלה תביעה ייצוגית

שחר פנתה בסוף השבוע האחרון בעניין במכתב למפקח על הבנקים בדרישה להורות באופן מיידי לשנות את הנוסח הקיים במכתבי ההתראה וכמו כן לראות כיצד ניתן לסייע לאותם לקוחות שלא ידעו כי קיימת להם זכות ערעור.יש לציין כי לפני מספר ימים הורה המפקח לבנקים שלא לפעול להגבלת חשבונות בתקופה זו, אולם ההוראה של המפקח היא נקודתית ואינה נותנת מענה בהיבט רחב יותר כפי שמשתמע מסעיפי החוק. בנוסף, ההוראה לא פותרת את המצב בו בנקים ממשיכים לשלוח מכתבי התרעה מטעים.

לדברי שחר, במקרים שהסוגיה הזו הגיע לפתחו של בית המשפט, בנקים "התקפלו" מיד, והסכימו לבטל את ההגבלה.

"שקלנו להגיש תביעה ייצוגית", אומרת שחר, "אבל הבעיה היא שהנזק שנגרם שונה מאוד בין לקוח ללקוח ולכן זה לא מתאים לתביעה כזו". שחר מוסיפה כי "אזור הדרום, על העסקים הרבים הפועלים בו, מצוי במלחמת קיום יומיומית בשל המצב, אף בימי רגיעה כביכול, ויש לבחון היטב את המשמעויות הכרוכות בכך שעסקים ופרטיים רבים לא יודעו כלל בדבר זכויותיהם בעת פגיעה במשך כל פרק הזמן הזה".