כמה הפסדתם בפנסיה בגלל דמי הניהול?

לא מעט חוסכים בקרנות הפנסיה הצליחו להוריד את דמי הניהול ששילמו במהלך 3 השנים האחרונות. עם זאת, מנתוני חברת FeeX עולה כי עדיין כרבע מהחוסכים משלמים דמי ניהול מקסימאליים ש"אוכלים" להם עשרות אלפי שקלים מהחיסכון

מה גובה דמי הניהול שאתם משלמים בקרן הפנסיה שלכם? מסתבר שהלחץ הציבורי והעלאת המודעות לנושא דמי הניהול בחסכונות הפנסיוניים, הובילו לא מעט חוסכים להקטנת העמלות הנגבות מחסכונם.

- חיסכון לפי גיל: האם הפעם זה יצליח?

אמנם גובה דמי הניהול הוא פרמטר אחד מתוך מספר פרמטרים שאותם יש לבחון טרם הצטרפות למוצרי החיסכון השונים, אך אין ספק שהוא מאוד משמעותי וכל שינוי של עשירית אחוז בדמי הניהול, יכול לבוא לידי ביטוי בשינוי של עשרות אלפי שקלים בחיסכון, בחישוב לתקופה של 20-30 שנה.

נכון לתחילת שנת 2014 היו בקרנות הפנסיה החדשות כ- 3.7 מיליון עמיתים, מתוכם 1.74 מיליון עמיתים פעילים (כאלו שממשיכים להפקיד מדי חודש לקרן הפנסיה). סך נכסי קרנות הפנסיה החדשות עמד בתחילת השנה על כ-160 מיליארד שקל.

מנתוני חברת FeeX העוסקת בהשוואת דמי ניהול בחסכונות הפנסיוניים, עולה כי במהלך השנים 2012-2014 ניכרת מגמה של ירידה בגובה דמי הניהול שמשלמים העמיתים בקרנות הפנסיה המקיפות החדשות.

עדיין כרבע מהחוסכים משלמים מחיר מלא

כזכור, דמי הניהול בקרנות הפנסיה נחלקים לשניים: דמי הניהול הנגבים מההפקדות שאנו מפקידים בקרן הפנסיה מדי חודש, ודמי ניהול מסך החיסכון הכולל שצברנו בקרן (צבירה).

לצפיה בגודל מלא

בהתאם לתקנות, דמי הניהול המקסימאליים אותם ניתן לגבות מההפקדות עומדים על 6% ואילו דמי הניהול המקסימאליים מהצבירה עומדים על 0.5%.

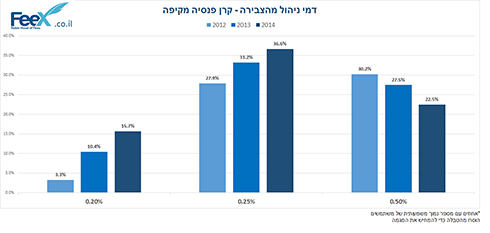

על פי נתוני FeeX, המבוססים על דוחות פנסיה שנתיים ורבעוניים של כ-15 אלף חוסכים, שיעור המשתמשים שמשלמים דמי ניהול מקסימליים מהצבירה (0.5%) ירד ב-34% תוך שלוש שנים, מ- 30.2% בשנת 2012 ל- 22.5% ב- 2014.

עוד ניתן לראות כי בעוד שבשנת 2012 שיעור המשתמשים המשלמים דמי ניהול של 0.25% היה 27.9%, הרי שב- 2013 הוא עמד על 33.2% ואילו בשנת 2014 גדל ל- 36.6%.

ניתן לראות גם גידול בחוסכים שדמי הניהול שלהם הופחתו לכדי - 0.2%: בעוד שב- 2012 רק 3.3% מהמשתמשים שילמו דמי ניהול בגובה זה, הרי שב- 2014 גדל שיעורם ל- 15.7%.

לצפיה בגודל מלא

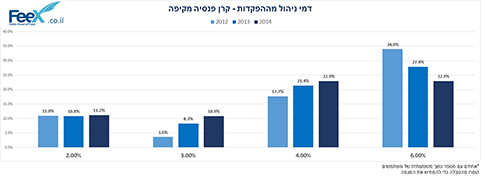

כאמור, ירידה נרשמה גם בדמי הניהול מההפקדות. שיעור המשלמים דמי ניהול מקסימליים (6%) בשנת 2012 ירד ב-48%, מ- 34% מהחוסכים בשנת 2012, ל-22.9% בשנת 2014.

לעומת זאת, היקף החוסכים ברמת דמי ניהול נמוכה יותר, של 4%, גדל בשנתיים האחרונות, על חשבון קיטון ברמת דמי הניהול המקסימליים: ב- 2012 שיעור העמיתים ששילמו 4% עמד על 17.7%, לעומת 21.4% ב- 2013 והמשיך לגדול ל-22.9% ב- 2014.

פערים בין החוסכים

למרות המודעות ההולכת וגדלה, עדיין רבים אינם ערים לכך כי אחוזים מאוד גבוהים מהחיסכון שלנו לפנסיה הולכים לדמי ניהול. כך היקף העמלות הכולל שאנו משלמים בתחום הפיננסים בשנה בשוק הישראלי מגיעים לכ- 35 מיליארד שקל.

הנה דוגמה להמחשה: עובד בן 32, עם משכורת חודשית ממוצעת של 10,000 שקל שישלם דמי ניהול מקסימליים (6% מהפקדות ו- 0.5% מהצבירה), יאבד מהחיסכון שלו קרוב ל- 156,000 שקל, שיכולים היו להישאר אצלו בחסכון אילו דאג להשיג דמי ניהול מופחתים (לדוגמא, 2% מההפקדות ו- 0.25% מהצבירה). משמעות הדבר בחישוב חודשי הוא הפרש של כ-800 שקל לחודש בקצבה החודשית – בין דמי הניהול המופחתים למקסימליים.

חשוב לציין כי הפערים בדמי הניהול שמשלמים לקוחות שונים באותה קרן פנסיה, יכולים להגיע לפי שלושה. בדרך כלל לקוחות המאוגדים בארגון או במקום עבודה שלו הסכם עם קרן הפנסיה יקבלו דמי ניהול מופחתים, כשלמעשה הם "יסובסדו" על ידי אלו המשלמים דמי ניהול גבוהים. גם אם אתם לא מאוגדים, אין סיבה שתהיו פראיירים. בדקו בדו"ח התקופתי שאתם מקבלים – מה דמי הניהול שאתם משלמים, ומה דמי הניהול הממוצעים ששולמו בקרן.

ניתן להיעזר באתר כגון FeeX המאפשר שירות חינמי, המראה לצרכן מה מצבו בנוגע לעמלות שהוא משלם ביחס לאחרים בעלי מאפיינים פיננסיים דומים ומספק מידע מעשי כיצד לשפר את מצבו.

לאחר הבדיקה מומלץ ליצור קשר עם קרן הפנסיה ולהתמקח על דמי הניהול ובמקרה הצורך אף לאיים במעבר לקרן מתחרה.

{kind=link}

{kind=link}