מי יטפל בפצצת הפנסיה התקציבית?

פערים חברתיים? אי שוויון? רוב המפלגות מעדיפות להתעלם מהעיוות הכלכלי הגדול ביותר – הפנסיה התקציבית. אלפי פונקציונרים נהנים מהכנסה חודשית של עשרות אלפי שקלים, על חשבון הקופה הציבורית, ומדרדרים את מדינת ישראל להתחייבויות במאות מיליארדים. מי ירים את הכפפה?

ערב הבחירות כולם מדברים על פערים חברתיים וצורך בשוויון, אולם מעדיפים להתעלם מהעיוות הגדול ביותר – אי שוויון בחסות המדינה ועל חשבון הקופה הציבורית, בסכום של מיליארדים.

- משיכה קטלנית: זה מה שיפגע לכם הכי חזק בפנסיה

- כמה יקבל עובד בפנסיה תקציבית? השוואה

- חיסכון לפי גיל: האם הפעם זה יצליח?

מדי שנה מדינת ישראל משלמת מיליארדי שקלים לאלפי פונקציונרים שזכאים לפנסיה תקציבית בסכום של עשרות אלפי שקלים בחודש לכל ימי חייהם. אם לא די בכך, התחייבויות המדינה לאותם מקבלי פנסיה מגיעות עשרות מיליארדי שקלים בשנים הבאות.

שופטים, שרים, חברי כנסת, מרצים ועובדים בכירים באוניברסיטאות, מנהלים בכירים ברשות השידור, מנהלים בכירים בחברות ממשלתיות, עובדים בדירוג מנהלי, עובדים בדירוג מהנדסים, עובדי רשות הנמלים ועוד רבים וטובים, זכאים לרבבות שקלים קצבה חודשית, מבלי שחסכו ולו שקל אחד, וזאת על בסיס חוק שנחקק בתקופת ממשלת "המערך".

מסתבר כי ניתן לטפל באמת בנטל האדיר הזה על צווארה של המדינה, ולחסוך כ-10 מיליארד שקל מדי שנה, כסף שניתן להפנות למטרות חברתיות רבות או הקלה בנטל המסים וזאת מבלי לפגוע כלל באלו המקבלים פנסיה תקציבית בסכום הנמוך מ-20 אלף שקל בחודש.

ברקע הבחירות, בדיקה שערכנו מעלה כי רק מפלגה אחת (הבית היהודי) מזכירה במצע או בתוכנית הפעולה שלה לאחר הבחירות, את הצורך בטיפול בפערים שיוצרת הפנסיה התקציבית ובעיקר בהתחייבויות האדירות שהיא מפילה על המדינה במהלך השנים. וחבל.

נציין כי בעקבות שתי הכתבות הקודמות שפרסמנו אודות הפנסיה התקציבית, הגיעו לידי ynet מאות פניות ותגובות של גולשים. כדי לענות על חלק מהשאלות שהועלו ובטרם נסביר, בעזרת שלומית יהב, מנכ"ל מכללת עדיף לביטוח ופיננסים, כיצד ניתן לחסוך מיליארדים בלי לפגוע ברוב מקבלי הפנסיה התקציבית, נעשה קודם כל קצת סדר בדברים.

מי זכאי לפנסיה תקציבית?

פנסיה תקציבית היא פנסיה היוצאת מהתקציב השוטף של מקום העבודה, וההפרשות לפנסיה נגבות אך ורק מהמעביד (מדינת ישראל). זאת, בניגוד לפנסיה צוברת שבה גם העובד וגם המעביד מפרישים מדי חודש כסף לקרן פנסיה, ביטוח או קופת גמל, עבור הפנסיה העתידית.

על פי חוק הגמלאות, הפנסיה התקציבית חלה על כל מי שנמנה על עובדי שירות המדינה על פי חוק שירות המדינה.

במי מדובר? חברי כנסת, שופטים, שרים, שוטרים, סוהרים, מורים בשירות המדינה, עובדי משרדי ממשלה, עובדי הכנסת, הטלוויזיה החינוכית, רשות השידור, רשות מקרקעי ישראל, שירותי דת, שירותי כבאות, ועוד.

בנוסף, זכאים לה עובדי תאגידים שהוקמו מכח חוק ונקבע באותו חוק שתנאי העבודה של עובדי אותו תאגיד הם כתנאי עובדי המדינה. מדובר בעובדי חברת החשמל, עובדי חברת נמלי ישראל, עובדי הרכבת, תע"ש, רשויות מקומיות, אוניברסיטאות (תל אביב, העברית, חיפה, הטכניון), בנק לאומי, וכד'.

במהלך החודשים אפריל-אוגוסט 2002 הופסק צירופם של עובדים חדשים לפנסיה התקציבית בכל המשרדים, הרשויות והחברות שהיו זכאים לה עד אז, ומשנת 2004 גם מהגופים הביטחוניים.

עד לשנת 2004 לא נוכה ממשכורתו של עובד או נושא משרה שחל לגביו הסדר פנסיה תקציבית, ולו שקל אחד. בעקבות מהלך שיזם שר האוצר דאז, נתניהו, ולאחר מאבק מול ההסתדרות שתמכה בהשארת המצב הקיים, החל בשנת 2004 נוכה 1% מהמשכורת הקובעת ומשנת 2005 מנוכים 2%, וזאת כהשתתפות חלקית במימון הפנסיה התקציבית.

במקביל, הוגדלו הזכויות הפנסיוניות של העובדים הוותיקים באמצעות הגדרת רכיבי שכר שלא היו חלק מהשכר הפנסיוני, כשכר פנסיוני, ומבוצעות עליו הפקדות עובד ומעביד לקרן פנסיה צוברת או לקופת גמל.

כאמור, עובדי מדינה חדשים, החל מאפריל 2002, אינם זכאים עוד להסדר פנסיה תקציבית וזכויותיהם לקצבה מבוטחות ככלל בקרנות הפנסיה, פוליסות ביטוח וקופות גמל. עם זאת, הם עדיין זוכים למענקים והטבות שונות טרם פרישתם כגון: תגמול בגין ימי מחלה שלא נוצלו, מענקי פרישה שונים ועוד.

אז בכמה אנשים הזכאים לפנסיה תקציבית מדובר?

את הזכאים נחלק לשתי קבוצות: אלו שכבר פרשו לגמלאות ומקבלים כבר בפועל קצבה מהפנסיה התקציבית, ואלו שטרם פרשו וזכאים בעת פרישתם לקבל את הפנסיה.

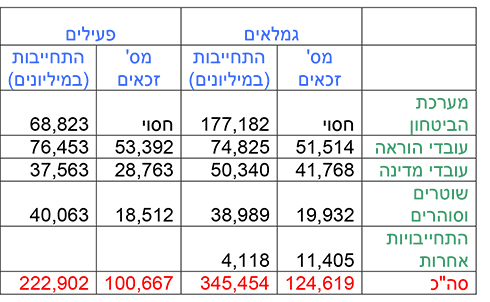

מספר העובדים (שטרם פרשו) המבוטחים בפנסיה תקציבית - עובדי הוראה, עובדי מדינה, שוטרים וסוהרים, על פי נתוני האוצר, נכון לשנת 2013, עומד על 100,667 לא כולל עובדי מערכות הביטחון, אשר הנתון לגביהם חסוי.

אולם יש עוד עובדים רבים הנהנים מפנסיה תקציבית המתוקצבת באופן עקיף מקופת המדינה אך אינם נכללים בדו"חות השנתיים שמפרסם משרד האוצר. ההערכה היא כי יש עוד קרוב ל-200 אלף עובדים כאלה, כגון עובדי חברת חשמל, נמלים, רכבת, רשויות מקומיות ועוד, כך שבמערכת הציבורית מבוטחים למעלה מ -300 אלף איש ואישה בפנסיה התקציבית, לא כולל עובדים במערכות הביטחון השונות (לא רק צה"ל).

הקבוצה השניה כוללת את אלו שכבר פרשו ומקבלים קצבה מהפנסיה התקציבית, ומספרם מסתכם ב- 124,619 איש ואישה שהיו עובדי הוראה, עובדי מדינה, שוטרים וסוהרים. הנתון אינו כולל עובדים ממערכות הביטחון וכמובן לא מארגונים ו/או חברות אחרות.

600 מיליארד שקל התחייבויות

מה היקף ההתחייבויות של המדינה למבוטחי הפנסיה התקציבית?

ההתחייבויות לפנסיה התקציבית של המדינה, לא כולל את החבות העתידית בגין השנים הבאות, לגמלאים ולעובדים פעילים ולשאיריהם של זכאי גמלה, הסתכם בסוף שנת 2013, בסך של כ-568 מיליארד שקל.

ההתחייבות המלאה לפנסיה תקציבית, כולל החבות העתידית בגין עובדים פעילים, מוערכת בהערכה זהירה בכ-668 מיליארד שקל.

סכומים אלה הינם רק בגין חלק מהמבוטחים בפנסיה תקציבית וכוללים רק חלק מעובדי מערכת הביטחון, עובדי הוראה, עובדי מדינה, שוטרים וסוהרים.

כבר כיום, מועברים למעלה מ 18.5 מיליארד שקל בשנה לתשלום קצבאות לגמלאים המדוברים (לא כולל רשויות, חברות ממשלתיות וכד') וסכום זה צפוי להמשיך ולעלות.

חשוב לציין שנתונים אלה הינם נתונים חסרים שכן אינם כוללים את כל המבוטחים בפנסיה תקציבית כגון: רשויות מקומיות, חברות ממשלתיות, אוניברסיטאות וכד'. כמו כן הנתונים אינם כוללים את ההתחייבויות בגין פרישה מוקדמת שקיימת במערכות הביטחון ו/או מקרים של פרישה מרצון או פיטורים המזכים בפנסיה לכל החיים.

חלקים מהנתונים יהיה ניתן לאסוף מתוך ספרי התקציב של חלק מהמוסדות המדוברים, אך אין בנמצא גורם מפקח המרכז את כל הנתונים ומפרסמם. את הסכומים הנובעים מפרישה מוקדמת אנו יכולים רק לנחש.

נציין במאמר מוסגר (הרחבנו על כך בכתבות הקודמות) כי כל העובדים המדוברים רשאים לפרוש לפנסיה כבר בגיל 60, כלומר, להתחיל לקבל פנסיה באופן שוטף עוד הרבה לפני גיל הפרישה המוכר לאזרח הרגיל.

כמו כן גם רבים מאותם זכאים (בעיקר אנשי מערכת הביטחון) יכולים גם לפרוש כבר בגיל צעיר מאוד יחסית (תומך לחימה: 45, משרת במקצוע נדרש: 46, חייל אחר: 48, שוטר וסוהר: 57) וליהנות מהפנסיה התקציבית לאורך שנים רבות.

הפערים האדירים בקצבה

העובדים והגמלאים הללו, רובם ככולם עשו את עבודתם נאמנה בשירות המדינה וכמו כל עובד, הם זכאים לקצבת פנסיה ועל כך אין עוררין.

ואולם, מבין מקבלי הקצבאות נמצא פערים משמעותיים ביותר. בעוד שחלק מהם זוכה לקבל פנסיה נמוכה למדי בת אלפי שקלים בודדים אשר לעתים אינה מספיקה לקיום מינימאלי, מנגד יש גמלאים אחרים הזוכים לפנסיה גבוהה המגיעה לעשרות אלפי שקלים ויכולה לממן מספר משפחות.

רבים מאלו שפרשו כבר מקבלים קצבת פנסיה נמוכה, שלעתים מסתכמת ב-5,000 שקל ואף פחות, עבור משרה מלאה בשירות המדינה. במקבי יש עשרות אלפי פנסיונרים וכאלו שאף טרם פרשו, הזכאים לקצבת פנסיה בגובה עשרות אלפי שקלים.

הפערים נובעים ממספר סיבות:

1. הפנסיה הינה נגזרת של השכר, ככל שהשכר גבוה יותר הפנסיה תהיה גבוהה יותר.

2. ותק – בגין כל שנת עבודה זוכה הגמלאי ל- 2% פנסיה עד למקסימום 70% מהשכר האחרון שלו. כך שהיה ומדובר בגמלאי שעבד רק 15 שנה, הוא יהיה זכאי לפנסיה בת 30% משכרו בלבד. (חשוב לציין כי פנסיה תשולם רק לבעלי ותק של 10 שנים לפחות).

3. מועד הפרישה או הסכמי פרישה מיוחדים וכדומה המשפרים את תנאי הפרישה.

האם הציבור במדינת ישראל צריך לממן מכיסו קצבת פנסיה כה גבוהה? האם בתקופה בה נדרשים לקיצוצים ומדברים על צורך בהעלאת מסים, אין מקום שמקבל קצבה של מאות אלפי שקלים בשנה על חשבון הקופה הציבורית לא יישא בנטל? האם יש דוגמה יותר חדה מזו לפערים החברתיים עליהם מרבות המפלגות לדבר?

איך מתקנים עיוות מתמשך?

ההערכה היא כי מדובר בלמעלה מ-30% מהעובדים והגמלאים המקבלים (או זכאים בעת שיפרשו) לפנסיה חודשית בסכום העולה על 30 אלף שקל בחודש. מתוך עובדים אלה, רבים זכאים לפנסיה שעולה על 50,000 שקל בחודש. פנסיה עבורה לא נוכה ולו שקל אחד משכרם, הכל על טהרת כספי משלם המסים הישראלי, כאשר לא אחת היא משולמת כבר מגיל צעיר יחסית (60).

אז איך מתקנים את העיוות הזה, ומשנים את התנאיםלעובדים בעלי השכר הגבוה, מבלי לפגוע במקבלי הקצבאות הזעומות?

לטובת החישוב ניקח דוגמא של 100 פורשים הזכאים לקצבה חודשית בסך 70,000 שקל, כל אחד. עלותם לקופה הציבורית היא 84 מליון שקל, רק בגין הפנסיה (על זה יש להוסיף סכומים נוספים בגין הבראה, מתנות לחג, וכד').

כל בר דעת יאמר שאין שום סיבה או צורך אמיתי לתשלום פנסיה כל כך גבוהה בעיקר לאדם שלא הקצה לכך אף לא שקל אחד, או מעט מאוד לעומת כל אזרח אחר.

מן הראוי לשנות את כללי המשחק וליצור מערכת יותר שוויונית, מה גם שלכולנו ברור שבסופו של דבר תשלום הפנסיות הלא הגיוניות נפל על כתפינו ובעתיד על ילדינו ונכדינו.

אז מה עושים? אופציה אחת היא להגביל את גובה הפנסיה שתשולם לגמלאי הפנסיה התקציבית לכ-20,000 שקל. סכום סביר אף על פי שהוא עדיין גבוה ביחס לפנסיה הממוצעת אצל יתר הציבור.

אופציה שניה היא לשנות את כללי המיסוי למקבלי הפנסיה התקציבית באופן הבא: 1. לא יהיו זכאים לפטורים על קצבאות. 2. יחול תשלום מס מהשקל הראשון על פי המס השולי הגבוה ביותר לאותה רמת הכנסה.

מה זה ייתן? נחזור שוב לאותם 100 פנסיונרים הזוכים לפנסיה חודשית בסך 70,000 שקל העולה לנו 84 מליון שקל בשנה. כיום, על פי תנאי המיסוי החלים עליהם, אנו זוכים להחזר של כ-28% מסכום זה בשל הטבות המס שהם זוכים להן. לעומת זאת, בשינוי המוצע אנו נזכה להחזר של כ-50% מסכום זה. כך שקופת המדינה תגדל בכ-18.5 מליון שקל בשנה בגין 100 פנסיונרים עשירים.

היה וניקח מספרים ממוצעים של כ-20,000 פנסיונרים בעלי פנסיה של כ-30,000 שקל - התקציב לפנסיה שלהם עומד על סך של כ-7.2 מיליארד שקל בשנה, וממנו אנו זוכים לראות החזר במיסוי בסך של 2.2 מיליארד בשנה. בשיטה החדשה, יוחזרו לקופה כ-3.5 מיליארד שקל בשנה אשר יקטינו את הגרעון שלנו באחוזים ניכרים.

ומה לגבי אלו שעדיין עובדים אך יהיו זכאים בעת פרישתם לפנסיה תקציבית? הם ממשיכים להפקיד רק 2% משכרם לטובת הפנסיה שלהם, בעוד שיתר הציבור מפקיד 5.5%-7% לטובת אותה מטרה.

נראה כי נכון הוא להגדיל את ההפקדות שלהם ל-7% בדיוק כפי שהוגדלו ההפקדות לפנסיה הוותיקה בכדי לממן את הזכויות העודפות.

בהנחה שמדובר בשכר מבוטח של 50 מיליארד שקל בשנה - הרי שמדובר בהכנסה או יותר נכון הקטנת ההתחייבות של כ-3.5 מיליארד שקל נוספים בשנה.

נקודה נוספת שיש לטפל בה היא "דמי ניהול" לאלו המקבלים כבר קצבה.

מקבלי קצבת פנסיה תקציבית אינם משלמים כלל דמי ניהול, לעומת תשלום של 0.5% אותו משלמים מקבלי קצבאות בקרנות הפנסיה השונות.

אם גם כאן נאמר כי מקבלי פנסיה תקציבית בסכום של 30 אלף שקל בחודש ומעלה, יחויבו בדמי ניהול כמו עמיתיהם בקרנות הרגילות, הרי שיחזרו לקופה הציבורית עוד כ-600 מיליון שקל בשנה ויותר.

אז מה היה לנו? אם לממשלה הבאה יהיה באמת אכפת משוויון והיא רוצה לתקן עוול היסטורי שמכביד ועוד יכביד עליה עשרות שנים בעלות של מאות מיליארדים, היא תחייב את כל מי שמקבל או עתיד לקבל קצבת פנסיה מהקופה הציבורית בסכום של מעל 20 אלף שקל בחודש – בתשלום השתתפות בנטל שהוא מביא על קופת המדינה.

זהו מהלך גם צודק וגם שיוויוני, שלא יפגע במקבלי הקצבאות הנמוכות. כך תוכל המדינה לחסוך מדי שנה כ-6-10 מיליארד שקל בשנה.