כמה כסף יש לכם בחיסכון? עכשיו תדעו

מערכת חדשה תאפשר לחוסך לאתר את כל המידע הפנסיוני שלו בצורה ברורה ושקופה, ללא תשלום. בנוסף הגופים המוסדיים יתחרו על הצעה לדמי ניהול מופחתים עבור הלקוח

הכח עובר לצרכן? שירות חדש יאפשר לציבור לקבל תמונה בהירה על מצב החסכונות הפנסיוניים שלו, הסכום שחסך עד כה, דמי הניהול שהוא משלם והקצבה הצפויה.

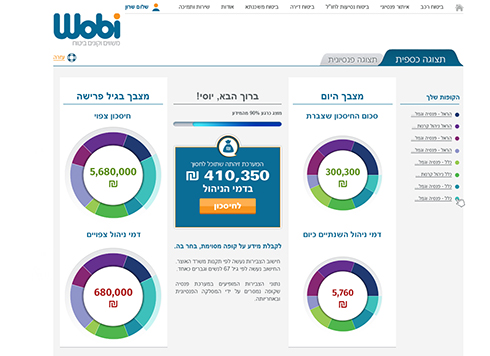

אתר Wobi השיק מערכת נגישה, המציגה מידע הכולל את החסכונות המעודכנים כיום, החיסכון הצפוי לגיל הפרישה, דמי ניהול שנתיים המשולמים כיום וכן כמה דמי ניהול צפוי לשלם החוסך עד לגיל הפרישה.

הגולש עובר תהליך זיהוי קצר שלאחריו יקבל מידע אודות כל החסכונות שנצברו לזכותו במהלך חייו באפיקי החיסכון השונים, וכן את האופציה לקבל בלחיצת כפתור הצעות לחיסכון מגוף מוסדי אחר המציע את אותו מוצר פנסיוני בדמי ניהול נמוכים יותר.

המערכת מבוססת למעשה על נתוני המסלקה הפנסיונית שהוקמה בהוראת האוצר ובפיקוחו, ומרכזת את המידע על החסכונות הפנסיוניים של הציבור. המערכת פונה ל-104 הגופים המוסדיים דרך המסלקה הפנסיונית, מעבדת את המידע שמתקבל ומציגה אותו באופן נגיש, שקוף וברור.

דמי ניהול על בסיס פרופיל הלקוח

התשובה מהמסלקה מתקבלת בתוך מספר שעות, כאשר בשלב זה יתקבלו נתונים על חסכונות בגמל, קרנות השתלמות ופנסיה, ללא מוצרי ביטוח.

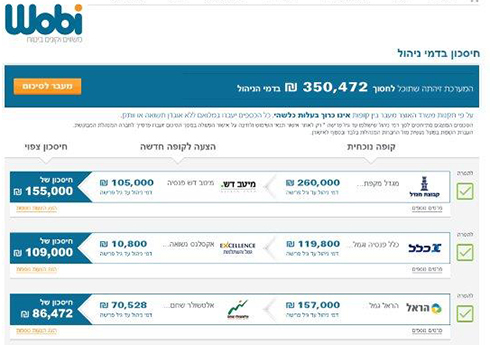

כאמור, לאחר קבלת התמונה על החסכונות יוצעו לגולש מוצרים זהים לאלו שהוא חוסך בהם כיום, בדמי ניהול מופחתים. בלחיצת כפתור הוא יוכל לקבל הצעה מכמה יצרנים תוך הצגת סכום הכסף שייחסך לו כתוצאה מהפחתה בדמי הניהול, אם יעבור אל אותו יצרן.

בחברה מציינים כי תהליך התמחור שהיא מבצעת עבור הלקוח מול היצרנים השונים, לא יכלול את פרטיו האישיים, אלא רק את הפרופיל שלו (גיל, היקף החיסכון, היקף ההפרשות החודשיות לפנסיה וכדומה).

כיצד מתבצע התמחור בדמי הניהול?

"היצרנים מחזיקים בגיליונות אקסל מפורטים עם שיעור דמי הניהול בהתאם לפרופיל הלקוח", מסביר שרון גילר, מנכ"ל Wobi, "על פי הפרופיל של כל גולש יציעו את המחיר". גילר מציין כי בכל מקרה דמי הניהול שיוצעו בקופות הגמל וקרנות השתלמות יהיו אטרקטיביים, כאשר בשלב זה ההצעות הגבוהות ביותר עמדו על כ-0.5% מהצבירה (סך הכסף שצבר החוסך) בקופות גמל, ו0.2% מהצבירה בתוספת 2% מההפקדות - בקרנות הפנסיה.

מנהלי ההסדרים יערימו קשיים

למרות המהלך החיובי, לא ניתן להתעלם מהעובדה כי מעסיקים רבים עובדים עם מנהלי הסדרים (סוכנויות בטוח גדולות הנמצאות בבעלות חברות הביטוח). אלו אחראים על הצד התפעולי של ההפרשות הפנסיוניות וכן על הייעוץ לעובדים והם לא ימהרו להיפרד מדמי הניהול שהם מקבלים מהחוסכים.

למרות הזכות הקיימת היום בחוק, לפיה העובד רשאי לבחור את המוצר הפנסיוני אותו הוא רוצה, מנהלי ההסדרים מערימים קשיים במעבר בין מוצרים, לא רק בגלל דמי הניהול, אלא גם ובעיקר בגלל ניגוד האינטרסים הקיים בכך שהם עצמם נמצאים בבעלות חברות ביטוח שרוצות לדחוף את המוצרים שלהן.

"אין ספק שזו בעיה", אומר גילר. "הדבר הזה יביא למלחמת עולם. מנהלי ההסדרים לא יוותרו בקלות, אבל אני מאמין שכוחות השוק יגברו. צריך גם גיבוי מהאוצר שגם מודע היטב לבעיה הזו".

Wobi השקיעה עשרות מיליוני שקלים בפיתוח (חלק מהתשתית לפעילות נרכש מחברת "קשבורד", שהגתה רעיון דומה לפני כשנה, אך לא צלחה לשלב הביצוע), כאשר המודל העסקי בנוי על כך שהחברה תקבל תשלום מהגופים המוסדיים עבור כל הצעה שתופנה ללקוח למעבר למוצר זול יותר.

החברה השקיעה גם 20 מיליון שקל נוספים בפרסום, כאשר בין היתר היא רכשה את זמן הפרסום שלפני מדגמי הבחירות בטלוויזיה.

יש לציין כי כל פניה למסלקה הפנסיונית לקבלת מידע – עליו מתבסס המידע המוצג ללקוח, כרוכה בתשלום, אולם למרות ש"מחיר המחירון" של כל שאילתא עומד על 40 שקלים, Wobi רכשה מראש כמיליון שאילתות ובפועל היא משלמת פחות מרבע מהמחיר על כל שימוש במסלקה. בכל מקרה, השירות יוצע לגולשים בחינם.

"אנחנו נמצאים כיום במצב בו מרבית החוסכים בישראל לא יודעים או לא מבינים מה מצבם הפנסיוני היום או בעתיד, וכמובן גם כמה דמי ניהול הם משלמים. אני גאה להכריז שימים אלה עברו מן העולם, וכי כל אחד יוכל לראות ולהבין כמה כסף יש לו באמת", אומר גילר.

מחקר שערכה Wobi מעלה ש- 69% מכלל האוכלוסייה מצהירים על עצמם שהם מרגישים שאין להם מידע מספק אודות החסכונות הפנסיונים שלהם. יותר ממחצית מהאוכלוסייה כמעט ולא נוהגים לעיין בדוחות הרבעוניים שנשלחים אליהם. וכמובן שהאחוזים עולים בקרב צעירים עד גיל 44.

בחברה מוסיפים כי המערכת מאובטחת ברמת אבטחה גבוהה ומאפשרת ללקוחותיה פרטיות ודיסקרטיות ללא חשש.

צילום: shutterstock

מומלצים