הביטוח לא משלם? כך תצליחו במבחני הסיעוד

מבוטחים רבים בביטוח סיעודי מגלים שאחרי שנים בהן שילמו פרמיות ביטוח, נדחית תביעתם לקבל את הכספים המגיעים להם. כיצד חברות הביטוח הסיעודי בוחנות את זכאות המבוטח לעזרה, וכיצד ניתן לעבור בהצלחה את מבחני התפקוד הלא נעימים? מדריך

כידוע, חברות הביטוח הסיעודי דוחות תביעות סיעוד ולא תמיד באופן מוצדק. מבוטחים רבים בביטוח סיעודי מגלים שכאשר הם ניגשים לקבל את המגיע להם לאחר ששילמו פרמיות ביטוח במשך שנים רבות כל כך, הם נדחים.

לטורים אורחים נוספים בערוץ כלכלה:

- מה עושים כשביטוח לאומי טועה לרעתך

- כך גורמים להורים עצמאיים להישאר עניים

- כאב כרוני? בביטוח לאומי לא שמעו על כך

דחיות חברות הסיעוד מגוונות. ברשימה זו נסביר כיצד חברות הביטוח הסיעודי בוחנות את זכאותו התפקודית של המבוטח לעזרה, וכמה נקודות צריך לצבור מבוטח כדי לעמוד במבחני התפקוד.

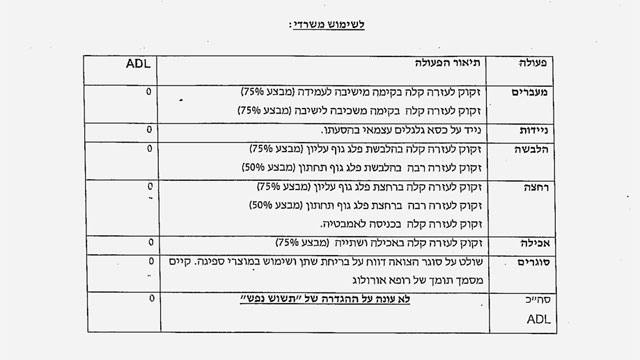

על מנת להיות זכאים לתקבולי סיעוד, על המבוטחים לעמוד בדרך כלל ב-3 מבחני תפקוד מתוך 6 הנוגעים לפעולות היום יום. מבוטח המבקש לקבל את תקבולי הסיעוד צריך למעשה לצבור ניקוד בסך הפעולות האלה. ניקוד של 3 פעולות מכשיר אותו על פי רוב להיות זכאי לתשלומי הסיעוד, ולעיתים יספיק גם ניקוד בגין 2 פעולות בלבד, שאחת מהן היא הפעולה היומיומית בדבר עשיית צרכים.

רקע כללי

מבחנים אלה נקראים ADL והם בודקים את יכולתו של מבוטח לתפקד ולבצע פעולות יומיומיות בסיסיות וחיוניות ללא תלות בזולת: ניידות, אכילה ושתיה, עשיית צרכים/טיפול בהפרשות, רחצה, הלבשה והפשטה, ויכולת לקום לבד מהמיטה ומהכיסא (בשפת הביטוח: "מעברים").

בהתאם להנחיית המפקח על הביטוח, צריך להתקיים קושי מהותי (מעל 50%) בלפחות 3 מפעולות היומיום כדי לעמוד בתנאי הביטוח הסיעודי. עד לאחרונה, היה ניתן למצוא דחיות של תביעות סיעוד רבות, בנימוק שהקושי המהותי מתבטא רק בחלק אחד של הגוף, כך שאם למשל אדם הסובל ממגבלה אורטופדית קשה בגבו התחתון - והוא מוגבל בטיפול בכל החלק התחתון של גופו - תביעתו הייתה נדחית מן הטעם שבחלק העליון של גופו הוא עצמאי.

לאחרונה, יצאה מטעם המפקחת על הביטוח הנחיה חדשה, לפיה לא תיבחן זכאותו של מבוטח בביטוח סיעודי על פי חלוקה לפלג גוף תחתון ועליון, ומי שיימצא לגביו כי הוא נזקק לעזרה ממשית - גם אם זה רק בחלקו התחתון או העליון של גופו - יהיה זכאי לתשלומי הסיעוד.

יחד עם זאת, העמדה החדשה של המפקח על הביטוח עלולה לעמוד לרועץ למבוטחי הסיעוד מזווית קושי אחרת, היות והגדרת הקושי בביצוע תפקודי היומיום נותרת עדיין עמומה, פתוחה לפרשנויות מגוונות, ועדיין נתונה לשיקול דעתה של חברת הביטוח והמומחים הרפואיים העובדים לשירותה.

מרים: הזדקקות לעזרה קלה תסכל תגמולים

כך למשל, חברת הביטוח ומומחיה הרפואיים יכולה "להתאים" את הגדרת המוגבלות של המבוטח בהתאם לעמדה החדשה של המפקח על הביטוח, ולהגדיר את הצורך בעזרה סיעודית כ"לא ממשית", כ"קלה" בלבד ולא כהגבלה מהותית בכל הפעולות היומיומיות או בחלקן - והגדרה זו תסכל את קבלת כספי הפוליסה הסיעודית.

לדוגמא: מרים (שם בדוי) היא חולת סרטן, והיא מוכרת כסיעודית על ידי המוסד לביטוח לאומי מזה כשנתיים. היא אף מקבלת מביטוח לאומי אספקה של חיתולים מאז, בגלל שאינה שולטת על סוגריה. מרים בוטחה בביטוח סיעודי במסגרת קופת החולים. הביטוח היה אמור להקנות למרים תשלום סיעודי של למעלה מ-4,000 שקל מידי חודש למשך כשש שנים. מרים פנתה אל חברת הביטוח וביקשה את זכויותיה, אולם היא נדחתה לאחר שבוצעה לה בדיקה תפקודית על ידי רופא גריאטרי של חברת הביטוח, בטענה שהעזרה שהיא נזקקת לה היא עזרה קלה בלבד בחלק מהפעולות, וכי היא לא הגיעה לניקוד המזכה על פי הפוליסה.

הורים ל-3 ילדים שסובלים מפיגור: דורשים סיוע מביטוח לאומי. צפו (ארכיון)

מרים הגישה תביעה משפטית באמצעות משרדנו, בה היא טענה כי הפרשנות של העזרה שהיא מקבלת כ"עזרה קלה בלבד" היא פרשנות מגמתית ומסולפת, שכל מטרתה היא להביא לדחיית תביעתה וכי ללא עזרה של הזולת, מרים לא תצליח לטפל בצרכיה ובעצמה.

בעזרת הגשת התביעה ומסמכים שתמכו בה ובטענות, הודתה לבסוף חברת הביטוח שהגדרת הסיוע במקרה של מרים כסיוע קל היא הגדרה שאינה משקפת את המקרה ונועדה אך ורק לצרכי דחייה - וכי מרים צריכה סיוע של זולתה ואף אספקת ציוד סיעודי. לבסוף, בהליך גישור מהיר, קיבלה מרים את רוב כספי הביטוח לרבות לתקופת העבר שבה החלה לקבל אספקת חיתולים מביטוח לאומי.

שמעון: המצב הסיעודי אינו תוצאה אורגנית

שמעון (שם בדוי) בוטח בפוליסה פרטית לסיעוד, שלפיה הוא זכאי לתשלום חודשי של כ-10,000 שקל לכל החיים במידה והוא יהפוך לבעל צורך סיעודי. הפוליסה של שמעון היא משופרת יותר, לעומת זו של ביטוחי קופות החולים - הן במובן של משך תקופת הפיצוי לה הוא זכאי (לכל החיים ולא למספר שנים בלבד), והן במובן שהסכום החודשי שמגיע לו הוא גבוה יותר מזה שמתקבל בביטוחים הסיעודיים של קופות החולים.

יתרון נוסף שיש לביטוח הסיעודי שרכש שמעון טמון בכך, שהגדרת "מקרה ביטוח סיעודי" על פי הפוליסה מצריכה מוגבלות וקושי ממשי בשתי פעולות בלבד, בתנאי שאחת מהן היא הפעולה היומיומית בדבר עשיית צרכים.

שמעון חלה לפני כשלוש שנים במחלת ריאות קשה, מחלה חסימתית, שמצריכה אותו להיות מחובר ברוב שעות היום למחולל חמצן. בנוסף, שמעון מתקשה בניידות גם עקב כך שהוא מחובר למחולל החמצן, וגם בשל כך שכל מאמץ ולו הקל ביותר גורם לו להתנשף ולהתעייף. אפילו הליכה של מספר צעדים בודדים קשה לו. שמעון הולך בקושי, אינו מספיק לטפל בצרכיו במועד - ועקב כך הוא נדרש להשתמש בחיתולים.

לנוכח מצבו הסיעודי, פנה שמעון אל חברת הביטוח שלו וביקש את התשלומים המגיעים לו על פיה. חברת הביטוח מיהרה לבדוק את שמעון על ידי רופא מטעמה, אולם לאחר הבדיקה היא דחתה את תביעתו בטענה שאין הוא ממלא אחר תנאי הפוליסה, שכן מחלתו בריאות לא מונעת ממנו קימה מהכיסא.

שמעון יוצג על ידינו בתביעה משפטית כנגד חברת הביטוח, לאחר שהוגשה תביעה כנגד חברת הביטוח שבה טענו כי שמעון זכאי לתשלומי הסיעוד, היות ותוצאת מחלת הריאות שממנה הוא סובל היא אי יכולת לטפל בעצמו כנדרש, ללא ציוד סיעודי וסיוע. בתביעה נטען שכך מצבו אינו שונה מחולה שמרותק לכסא גלגלים - היות ובשני המקרים אין לחולים יכולת לטפל בעצמם ללא עזרה של אחר.

לנוכח הטענות והתביעה, הסכימה חברת הביטוח לסגת מדחייתה, ובהליך גישור מהיר, ששמעון בחר בו כדי לא להיגרר להליך משפטי ארוך ומסורבל, הוא זכה לקבל חלק ניכר מכספו בשיעור של מאות אלפי שקלים.

איך לא להיכשל בבדיקות הרפואיות

מבחני התפקוד שעורכות חברות הביטוח למבוטחי הסיעוד יכולות להיות חודרניות, בלתי נעימות ומטרידות. לא תמיד ה"ציון" לו יזכה המבוטח ישקף את מצבו בפועל, ואף לא את מצבו בעיני הבודק. נתקלתי לא אחת במקרים בהם נדחו תביעות סיעוד מוצדקות כחלק מ"שיטת מצליח", שמגמתה להקטין את הוצאות חברות הביטוח ולא משום סיבה הגיונית או סבירה אחרת. רק לאחר תביעה שהוגשה לבית המשפט, שינתה חברת הביטוח את עמדתה מן הקצה אל הקצה.

תפקידך כמבוטח הוא להציג בפני חברת הביטוח את קשייך בהרחבה ובמדויק, לדאוג שקשיים אילו ישתקפו ויירשמו ככל הניתן בדו"ח הבדיקה שייערך על ידי המומחה הבודק מטעם חברת הביטוח - ולזכור שתמיד קיימת האפשרות לחלוק על מסקנות הבודק שאינן מבחינתך סוף דבר, אלא רק תחילתו של העניין.

הכותבת היא מומחית בתביעות סיעוד ונזיקין