6.5 שקלים במקום 125: הפחתה בעמלות הבנקים

הפיקוח על הבנקים יפחית את עמלת שינוי מועד פירעון המשכנתא מ-125 שקל כיום ל-6.5 שקל וכן את עמלת "הפקת דו"ח ללקוח". בנוסף הורה הפיקוח לבנקים להעביר את הקשישים אוטומטית לתוכנית מסלולי העמלות. המפקחת על הבנקים: "במהלך 2016 נבחן את כלל העמלות על מנת להוזיל עלויות"

בשורה ללקוחות הבנקים: הפיקוח על הבנקים בבנק ישראל הודיע היום (א') על הפחתה של מספר עמלות בבנקים וכן שינוי במדיניות ההצטרפות לתוכנית מסלולי עמלות העו"ש.

- בנק ישראל: בקרוב סניפי בנק על גלגלים

על פי הוראת הפיקוח, תופחת העמלה בגין שינוי מועד פירעון של הלוואה לדיור העומדת כיום על 125 שקל והיא תסתכם בעלות פעולה אחת על פקיד (כ- 6.5 שקלים). לצורך כך, אומרים בפיקוח, כי יפעלו יחד עם חבר הכנסת ישראל אייכלר, שיזם הצעת חוק בנושא, לתיקון חוק הבנקאות, באופן שהסעיף בחוק הקובע את העמלה, יימחק.

עמלה נוספת בגין "הפקת דוחות לבקשת לקוח" הנעה כיום בין 13 ל- 55 שקל, תופחת גם היא ותעמוד על מקסימום 15 שקל.

כמו כן הורה הפיקוח על הפחתת עמלת קניה מכירה ופדיון מניות ואגרות חוב ישראליים. בבנקים קיים פער בין העמלה התעריפית לעמלה הממוצעת בפועל. כך, העמלה התעריפית בקנייה, מכירה ופדיון ניירות ערך בחמשת הבנקים הגדולים היא כיום בטווח של 0.54% ל- 0.65% משווי העסקה ובפועל העמלה הממוצעת שגובים הבנקים בגין שירות זה נמוכה באופן משמעותי.

להערכת הפיקוח על הבנקים, הפער בין המחיר בפועל למחיר התעריפי פוגם בשקיפות ללקוחות, וכפועל יוצא מכך גם בתחרותיות בתחום זה. בעקבות זאת, הפיקוח קובע כי שיעור העמלה התעריפית לא יעלה על 0.4%.

היענות דלה לתוכנית סל העמלות

נושא נוסף אליו נדרשה המפקחת על הבנקים, חדווה בר, הוא המעבר הדל לתוכנית המסלולים. נזכיר כי לפני כשנתיים השיקו הבנקים, בהוראת בנק ישראל, מסלולים הכוללים סל פעולות עו"ש במחיר מוזל. עם זאת, שיעור הלקוחות שהצטרפו לשירות המסלולים נותר עדין נמוך, וזאת למרות מכתבים אישיים שנשלחו על ידי הבנקים ללקוחותיהם ותכנית הסברה שערך הפיקוח על הבנקים, במטרה להסב את תשומת לב הלקוחות ליכולתם להרוויח מהמעבר למסלולים.

נכון להיום עברו לתוכנית קצת יותר מ-200 אלף בעלי חשבונות, מתוך כ-1.5 מיליון בעלי חשבונות פוטנציאלים. בעקבות זאת, הורה הפיקוח לבנקים להעביר כברירת מחדל את הלקוחות הקשישים והנכים לתוכנית סל העמלות וזאת כדי לחסוך להם בעלויות. הבנקים יידרשו לשלוח לאותם לקוחות מכתב בנושא ואם הלקוח לא יביע התנגדות למהלך, הוא יועבר באופן אוטומטי למסלול העמלות המוזל.

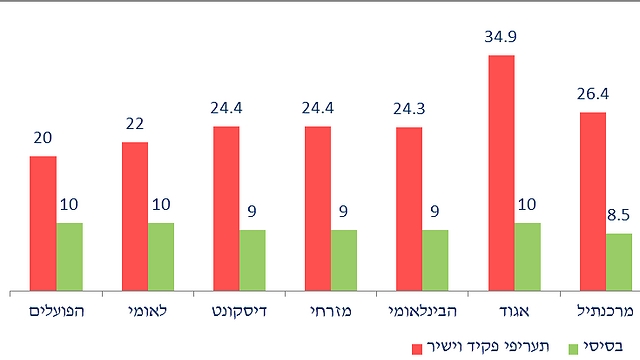

ההפרש בתשלום החודשי בין סל העמלות הבסיסי לבין תשלום מחיר התעריפון

לדברי בר, בכוונתה לערוך במהלך שנת 2016 סריקה של תעריפי העמלות בגין השירותים הבנקאיים למשקי הבית והעסקים הקטנים, במטרה לאתר ולטפל בעמלות אלה. "אנחנו נסרוק את כל העמלות בכל הבנקים, משקי בית ועסקים קטנים ואנחנו נטפל אם נראה דברים חריגים", אמרה הבוקר בר בשיחה עם ynet. "אמנם היום ניתן לבצע הרבה פעולות באופן ישיר במחיר זול בהרבה, אך עדיין קיימות במערכת עמלות חריגות. במהלך 2016 נבחן את כלל העמלות על מנת להוזיל עלויות". בר הוסיפה כי הומלץ לבנקים להקדים ולבצע סריקה של התעריפים הקיימים אצלם, ולהפחית את התעריפים החריגים שיאותרו על ידם.

דו"ח עמלות העו"ש

בתוך כך הגישה היום המפקחת, את הדו"ח החצי שנתי של הפיקוח על הבנקים לוועדת הכלכלה של הכנסת, ממנו עולה כי עלות ניהול עו"ש וקבלת מידע הסתכמה בכ- 14.6 שקל בממוצע לחודש לחשבון משק בית ועלות החזקת כרטיס אשראי והשימוש בו הסתכמה בכ- 10.5 שקל בממוצע לחודש.

יש לציין עם זאת, כי מדובר בעלויות ניהול חשבון העו"ש בלבד והדו"ח אינו כולל עמלות אחרות שמשלמים הלקוחות כגון עמלות הקשורות בצ'קים, טיפול במזומנים על ידי פקיד, העברות כספים, הודעות, הפקת דוחות ומסמכים לבקשת לקוח, איתור מסמכים, עמלות מט"ח וכדומה.

בדו"ח החצי שנתי הקודם, שפורסם ביולי האחרון, הוסיף הפיקוח גם הערכה לעמלות הכוללות שמשלם הלקוח וממנה עלה כי ההוצאה החודשית עומדת על כ-45 שקל בחודש.