אתם מפסידים כסף בחיסכון? כך תבדקו

בימים אלו נשלחים לחוסכים הדו"חות הרבעוניים מקרן הפנסיה עם פירוט החסכונות, אולם למעשה רוב החוסכים לא צפויים לקבל את הדו"ח וחבל. למה הפירוט לא מגיע לכולם, איך מקבלים את הדו"ח ולמה חשוב לשים לב? מדריך

בימים אלו מקבלים החוסכים במוצרים הפנסיוניים השונים את הדו"ח על החסכונות שלהם בגין הרבעון השני לשנת 2016.

![]() על חשבון הציבור: נטל הפנסיה התקציבית גדל

על חשבון הציבור: נטל הפנסיה התקציבית גדל

עד לפני כשנה נשלחו אל תיבת הדואר של החוסכים מכתבים הכוללים 4 דו"חות במהלך השנה - שלושה דו"חות רבעוניים עם פירוט על הנעשה בחיסכון בשלושת החודשים של אותו רבעון, וכן דו"ח שנתי (הכולל רבעון נוסף). בעקבות הנחיות חדשות של משרד האוצר, החל משנת 2015, החברות המנהלות אינן מחויבות לשלוח את הדו"חות הרבעוניים בדואר, אלא רק בדואר אלקטרוני ורק לעמית שנרשם לשירות זה.

באופן לא מפתיע, מסתבר שהרוב המוחלט של העמיתים לא נרשמו לשירות זה, למרות פניות יזומות מצד החברות הפיננסיות. "למעשה נוצר מצב שחלק גדול מהחוסכים אינו מודע למצב החיסכון הפנסיוני שלו במהלך השנה וחבל", אומר אייל סיאני, ממונה ציות ואכיפה בהלמן אלדובי קופות גמל ופנסיה, "מעורבות מינימלית בחיסכון והגברת המודעות, כשבעקבותיהם גם ביצוע פעולות מתאימות – עשויים להגדיל את הקצבה שנקבל בעת הפרישה".

עם זאת, את הדו"ח השנתי, הנשלח כאמור אחת לשנה, הגופים הפיננסיים עדיין מחויבים לשלוח בדואר, אלא אם כן החוסך אישר כי הוא מעוניין לקבל גם אותו באמצעות הדוא"ל בלבד.

האם כל החוסכים זכאים לקבל את הדו"ח הרבעוני? לא. העמיתים שזכאים לקבל את הדו"ח הם רק אלו שהפקידו כספים במהלך הרבעון הרלוונטי ו/או שיתרת הכספים הצבורה בחשבון שלהם עלתה על 50 אלף שקל.

"במקרים מסוימים החברות המנהלות אינן חייבות לשלוח דו"ח רבעוני גם כשהיתרה הצבורה עולה על 50 אלף שקל" אומר סיאני, "כך לדוגמה כאשר מדובר בקרן פנסיה ותיקה, פוליסת ביטוח חיים הכוללת מרכיב חיסכון מבטיחת תשואה וקופת גמל מבטיחת תשואה".

אם לא נרשמתי לשירות – כיצד בכל זאת אוכל לקבל/לראות את הדו"ח? לדברי סיאני, קיימות 2 אפשרויות עיקריות:

1. להירשם לשירות: ניתן לפנות לחברה המנהלת ולבקש להירשם לשירות זה (ללא תשלום). לאחר שהחברה תקבל את בקשת העמית, היא תבצע תהליך אימות קצר מול הלקוח שלאחריו יקבל את הדו"חות הבאים לדוא"ל שלו.

2. לראות את הדו"חות באתר החברה: על פי הוראות משרד האוצר, החברה המנהלת מחויבת להציג בחשבונו האישי המקוון של כל עמית רלוונטי את הדו"ח הרבעוני למשך שנה לפחות. כלומר, כל חוסך רשאי להיכנס ל"איזור האישי" באתר החברה המנהלת, להירשם אליו ולראות את הדו"ח הרבעוני. יודגש כי מומלץ מאד לכל עמית לבצע רישום לחשבון האישי המקוון על מנת שיוכל להתעדכן במצב החסכונות בכל עת שיחפוץ ולאו דווקא בכדי לראות את הדו"ח הרבעוני.

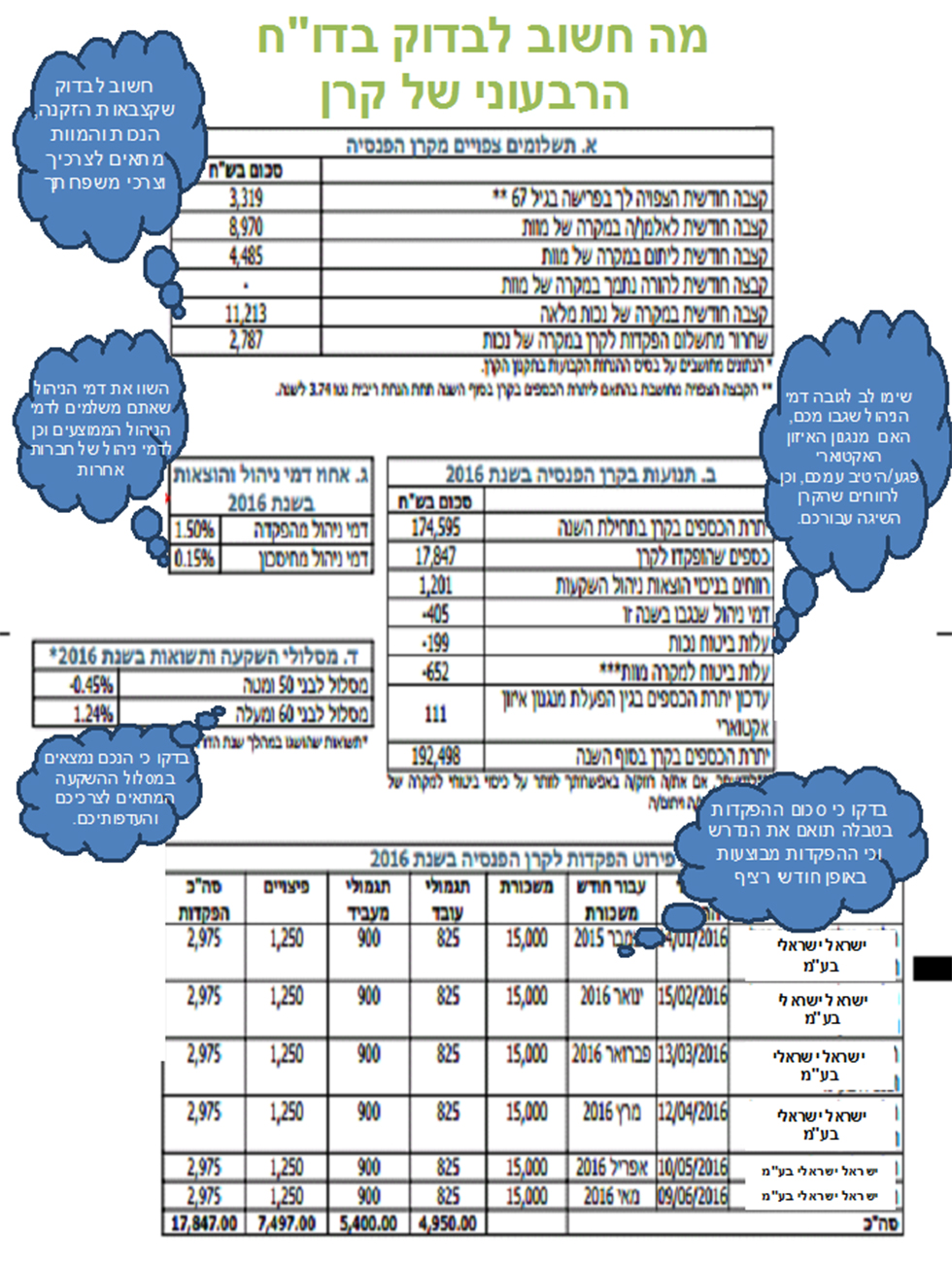

אז מה מופיע בדו"ח ולמה חשוב לשים לב?

הדו"ח הרבעוני מופיע על גבי עמוד אחד בלבד ומכיל 5 סעיפים עיקריים:

תשלומים צפויים מקרן הפנסיה - בטבלה זו מוצגים הסכומים שהמבוטח/שאריו יקבל מקרן הפנסיה ב-3 מקרים: פנסיית זקנה בגיל 67, פנסיית שאירים לאלמנה, יתומים והורה נתמך בעת מות המבוטח, ופנסיית נכות בעת נכות מלאה של המבוטח (לרבות שחרור מתשלום הפקדות – הסכום שקרן הפנסיה תפקיד, במקום העמית והמעסיק, מידי חודש לחשבון המבוטח בתקופת הנכות המלאה).

תנועות בקרן הפנסיה – טבלה זו מציגה סיכום של הנתונים הבאים בתקופת הדו"ח: עלות כיסויים ביטוחיים למקרה מוות ונכות, הפקדות לקרן הפנסיה, רווחי השקעות, דמי ניהול, יתרת כספים בתחילת השנה ובסוף תקופת הדו"ח.

דמי ניהול – טבלה המציגה פירוט של שיעור דמי הניהול שנגבו מהחשבון. ישנם 3 סוגי דמי ניהול: דמי ניהול מהצבירה (עד 0.5% שנה), דמי ניהול מההפקדות (עד 6% מכל הפקדה) ודמי ניהול בגין ניהול השקעות (שיעור ההוצאות שקרן הפנסיה שילמה לגורם אחר לצורך ביצוע עסקאות השקעה עבור העמיתים. יודגש כי שיעור זה קבוע וזהה לכלל העמיתים באותו המסלול).

תשואות – טבלה המציגה את התשואות שהשיגה קרן הפנסיה בתקופת הדו"ח לגבי כל מסלול השקעה בו חוסך המבוטח.

פירוט הפקדות – טבלה המציגה את פירוט ההפקדות בחשבון בתקופת הדו"ח לרבות סכום הפקדה, תאריך הפקדה, חלוקת ההפקדה (תגמולים ופיצויים), גובה משכורת בגינה הופקדו הכספים, חודש השכר בגינו הופקדו כספים ועוד.

מעבר לתשומת הלב לדברים המוכרים לרוב לכולם כגון תשואות, דמי ניהול, הפקדות ועוד, קיים סעיף חשוב ביותר שלא תמיד שמים לב אליו והוא סעיף "תשלומים צפויים מקרן הפנסיה".

"בסעיף זה מוצגים, בין היתר, נתוני קצבת הנכות והשאירים של המבוטח", אומר סיאני. "על פי הוראות משרד האוצר, קצבת הנכות יכולה להיות בשיעור של עד 75% מהשכר הקובע של העובד. כמו כן, קצבת הנכות לאלמנה יכולה להיות בשיעור של עד 60% מהשכר הקובע של העובד ושל יתום – עד 30% ובסך הכל קצבת שאירים לא תעלה על 100% מהשכר".

עם זאת, מציין סיאני, לא כל מבוטח בקרן פנסיה מקבל באופן אוטומטי את שיעורי הכיסוי הביטוחים המקסימליים כאמור ולכן חשוב מאד שכל מבוטח יבדוק מהו שיעור הכיסוי הביטוחי שקיים בפועל ואם יש צורך לעדכן אותו. "מומלץ למבוטח לפנות לקרן הפנסיה או לבעל הרישיון הפנסיוני שמטפל בו ולבקש לעדכן את הכיסויים הביטוחיים בהתאם לצרכיו", אומר סיאני. "בנוסף, כדאי לדעת כי מבוטחים רווקים רשאים לוותר על כיסוי ביטוחי לשאירים ובכך למעשה לנתב את עלויות הכיסוי הביטוחי להגדלת החיסכון באופן משמעותי".

עוד על הפנסיה בישראל: