בנק לאומי: עמלות גבוהות מקשישה בת 90

הבנק גבה מחשבונה של לקוחה בת 90 סכום של 758 שקל בתוך חצי שנה, בעיקר על תיק ניירות ערך לא גדול שהחזיקה. בנה של הקשישה: "אני בטוח שיש עוד רבים כאלה". לאומי: "החזרנו עמלות ניירות ערך שנגבו מהחשבון"

כמה עולה ניהול חשבון בנק לקשישה בת 90? לפי סיפורה של ח', שחשבונה מנוהל בבנק לאומי, מדובר בעסק יקר - לפחות מבחינת הלקוח.

לעוד כתבות בערוץ הכסף שלי

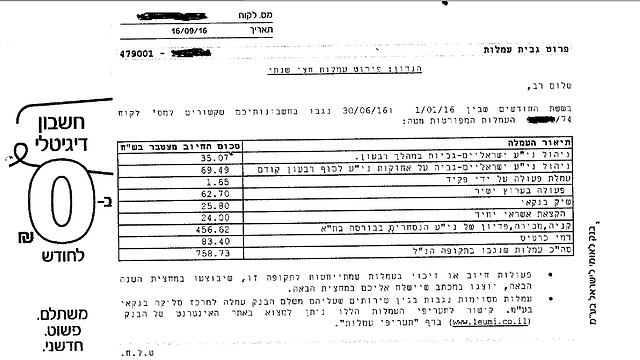

לאחרונה קיבלה ח' מכתב המפרט את העמלות שגבה ממנה הבנק במהלך המחצית הראשונה של 2016. ובכן, סך העמלות הסתכמו בלא פחות מ-758 שקל - לחצי שנה.

אילו פעולות מסובכות ביצעה ח' עד כדי כך שבנק לאומי נאלץ לגבות סכום כה גדול? ח' החזיקה בתיק ניירות ערך לא גדול בסך 70 אלף שקל. הוא כלל מספר קרנות נאמנות וישב בחשבון הבנק למשך חודש אחד בלבד (בממוצע). על הזכות הגדולה הזו שנפלה בחלקה, היא נאלצה לשלם 105 שקל, תחת הכותרת "דמי ניהול ניירות ערך". מדובר בעמלה בשיעור כפול מהממוצע - 0.6%, בעוד הבנק גובה בממוצע מלקוחותיו כ-0.3%.

לאחר חודש כאמור מכרה את קרנות הנאמנות השונות. כמה פעולה זו עלתה לה? 456 שקל נוספים עבור מכירת 70 אלף שקל. (נציין כי מלבד העמלה הזו הבנק מקבל עמלה נוספת מקרן הנאמנות שגובה גם היא דמי ניהול על הכסף). למעשה הבנק גבה ממנה את העמלה המקסימלית על פי התעריפון (0.65%) - פי שניים מהעמלה שמשלמים לקוחות בעלי תיק השקעות בגודל דומה, שכן העמלה הממוצעת הנגבית מלקוחות הבנק על פעולה כזו עומדת על כ-0.32%.

כמו כן, ח' חוייבה ב-84 שקלים נוספים על החזקת כרטיס אשראי, 24 שקל על האפשרות להיכנס למינוס (בלי קשר לחובת תשלום ריבית על המינוס) וכן עמלות עובר ושב נוספות.

בנה של ח' שלח לבנק לאומי מכתב מפורט בו הביע תרעומת על החיובים הגבוהים. הבן ביקש להשיב לאמו חלק מהכסף, וכן להוזיל את העמלה שתיגבה ממנה מכאן ולהבא.

לדברי הבן, לאחר כשבועיים יצרו איתו קשר מהבנק, והודיעו לו כי "לפנים משורת הדין" ישיבו לו 70 שקל מהעמלות. "זו בושה. הם עושים מאמא שלי צחוק", אמר הבן בשיחה עם ynet. "גבו מאות שקלים עמלות יקרות במיוחד מאישה קשישה, ועכשיו הם עושים טובה ומחזירים 70 שקל. בנוסף, ביקשתי מהם תשובה בכתב ועד היום לא קיבלתי דבר".

הבן מדגיש: "העניין הוא לא הבעיה האישית של אמא שלי, אלא המציאות שבה יש לקוחות רבים שהבנק גובה מהם עמלות יקרות במיוחד והם אינם מודעים לכך. אני בטוח שיש עוד רבים כאלה".

מבנק לאומי נמסר בתגובה: "ב-10 באוקטובר 2016 התקבלה הפנייה בלשכת פניות הציבור של לאומי. הבנק השיב על הפנייה ב-1 בנובמבר 2016. מנהלת סניף מבשרת ציון יצרה קשר עם הפונה וטיפלה בהחזר עמלות ניירות ערך שנגבו מהחשבון".

העמלות אכן במגמת ירידה?

לאחרונה פרסמו הבנקים את הדו"חות הכספיים לרבעון השלישי של השנה, שהציגו הכנסות מעמלות של 11 מיליארד שקל בתוך תשעה חודשים. בבנקים טוענים שעלויות ניהול חשבון העובר ושב דווקא נמצאות במגמת ירידה בשנים האחרונות, והן מסתכמות בכ-150 שקל בשנה בממוצע ללקוח.

אלא שטענה זו מתייחסת אך ורק לעמלות הקשורות בניהול חשבון - פעולות שוטפות המבוצעות באמצעים ישירים או על ידי פקיד. לעומת זאת, כשבודקים את גובה העמלות שמשלם הציבור בפועל עבור השירותים השונים שהוא צורך מהבנק (החזקת כרטיס אשראי, צ'קים, ניירות ערך, מט"ח וכדומה) - התשלום מגיע לעשרות שקלים בחודש בגין עמלות שמנות על כל פעולה.

הבנקים מרשים לעצמם לגבות עמלות גבוהות, במקרים רבים ממי שמתקשה או לא יודע להתמקח. מדובר בלקוחות שאינם מודעים לאלטרנטיבות זולות יותר, כמו אוכלוסיות חלשות של קשישים, חולים או לקוחות משכבה סוציו-אקונומית נמוכה.

לפני כשבועיים קיים הפיקוח על הבנקים כנס בהשתתפות כל ראשי המערכת הבנקאית תחת הכותרת "הלקוח במרכז". בכנס, שעסק ביחסי בנק - לקוח, לקחה חלק גם מנכ"לית בנק לאומי, רקפת רוסק עמינח.

מעניין לציין כי נציגי הבנק שבניהולה הסבירו למשתתפים, שלמרות המעבר לעולם הדיגיטלי, בו כל הפעולות הבנקאיות מתבצעות אונליין בסמארטפון, הבנק לא זונח גם את האוכלוסיה המבוגרת שמתקשה להשתמש באמצעים הללו.