השינויים שישפיעו על הכיס שלכם ב-2017

החל מיום ראשון רובנו נשלם קצת פחות מס הכנסה ונפקיד יותר לפנסיה. שכר המינימום יעלה והגופים הפיננסיים יחויבו לאחד את הפנסיות ולחתוך בדמי הניהול. ריכזנו את עיקר שינויי החקיקה שישפיעו על הכיס של רובנו ב-2017

שנת המס 2016 מסתיימת השבוע ושלל שינויים שישפיעו על הכיס של משקי הבית בישראל, צפויים להיכנס לתוקף כבר בשבוע הבא. ynet ריכז עבורכם את עיקרי השינויים שיחלו מינואר 2017:

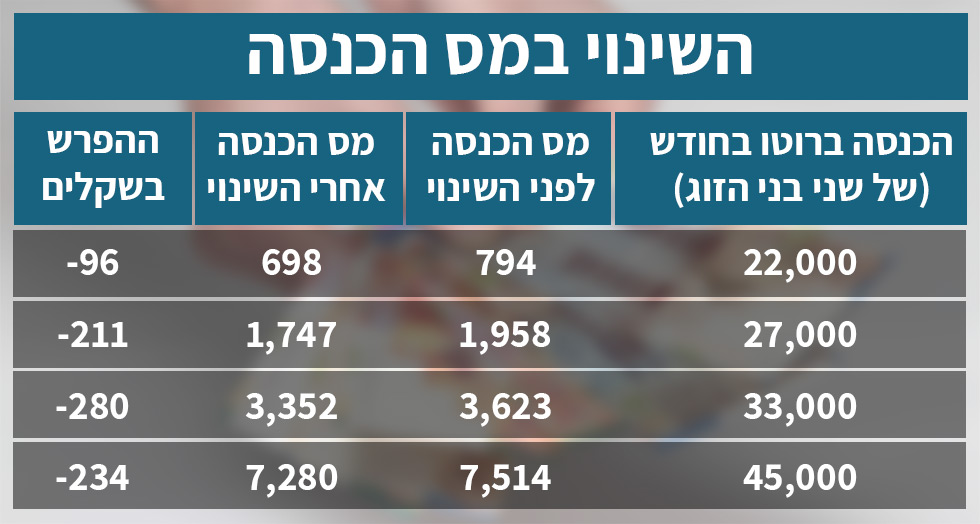

שינויים במס ההכנסה

מדרגות מס ההכנסה וחלק משיעורי המס ישתנו החל משבוע הבא, מתוך רצון להגדיל את ההכנסה של בעלי ההכנסות הנמוכות ולהגדיל את נטל המס על בעלי שכר גבוה. ככלל, מס ההכנסה למי שמשתכר ברוטו עד 20 אלף שקל יירד, ואילו המס לשכבות החזקות יעלה. החיסכון החודשי במס לבעלי שכר נמוך ובינוני תלוי ברמת השכר, וצפוי לנוע מכ-30 שקל עד לכ-150 שקל.

כך לדוגמה, בני זוג ששכרם המשותף ברוטו עומד על 27 אלף שקל, יקבלו תוספת של 211 שקל בנטו. מנגד, בעלי שכר חודשי של 80 אלף שקל, יפרישו למס הכנסה 260 שקל נוספים.

בנוסף, מדרגת המס הראשונה צפויה להתחיל משכר של 6,220 שקל, במקום 5,220 שקל כיום. מנגד, מי שהכנסתו השנתית עולה על 640 אלף שקל, ישלם מס יסף של 3% נוספים, במקום המצב הנוכחי בו משלמים 2% נוספים על הכנסות של 800 אלף שקל ומעלה.

מה ייצא לנו מזה? בעלי שכר בינוני-נמוך יקבלו עוד כמה עשרות שקלים בנטו החודשי.

פנסיה חובה – הפעם גם לעצמאים

במטרה לסייע לאוכלוסיית העצמאיים בישראל, אשר כיום אינם נהנים מדמי אבטלה, יחויב ציבור העצמאים להפקיד לחיסכון פנסיוני מהכנסתו, עד לגובה השכר הממוצע במשק. שיעורי ההפקדה ייקבעו לפי גובה הכנסתו של העצמאי. עצמאי אשר סגר את עסקו ועמד במספר תנאים, יוכל למשוך חלק מהסכום שנחסך.

במקביל, יופחתו שיעורי הביטוח הלאומי לרוב העצמאיים וישופרו הטבות המס הניתנות לעצמאי בגין הפקדה לחיסכון פנסיוני ולקרן השתלמות.

מה ייצא לנו מזה? לראשונה ציבור העצמאים יחויב בהפקדות לפנסיה (כולל קנס למי שלא יפקיד). כמו כן תינתן אפשרות למשוך כספים במקרה של הפסקת עבודה.

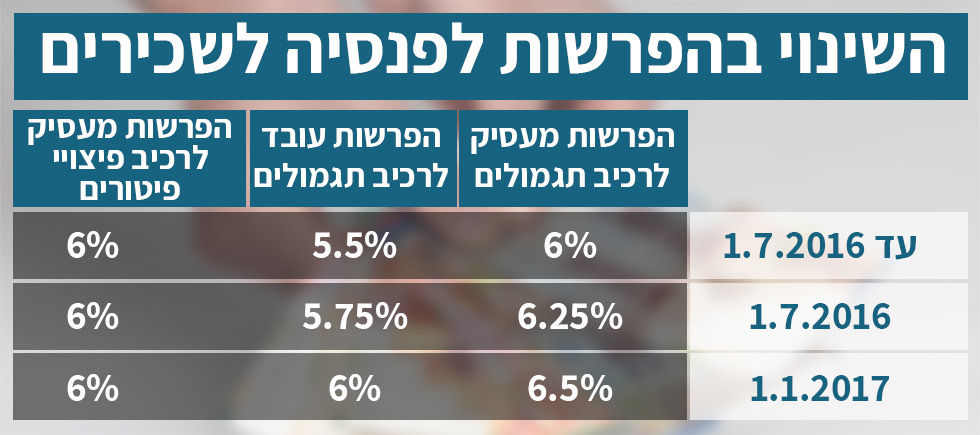

הגדלת הפנסיה לשכירים

לאור עדכון צו ההרחבה לפנסיה חובה, הוגדלו שיעורי ההפקדות החודשיים לחיסכון פנסיוני של העובדים השכירים בישראל: החל מיולי 2016 גדלו הפקדות העובדים בחצי אחוז. החל משכר ינואר 2017 יוגדלו שיעורי ההפקדות בחצי אחוז נוסף באופן שהעובד יפקיד 6% ממשכורתו והמעסיק יפקיד 6.5% במקביל (בנוסף ל-6% עבור מרכיב הפיצויים). סך שיעורי ההפקדות יעמדו על 18.5%.

מה ייצא לנו מזה? בעקבות המהלך (הכולל גם את הפעימה הראשונה שהיתה בחודש יוני) צפויה הקצבה שנקבל בגיל הפרישה לגדול בכ-6%, סכום שעשוי לנוע בין כמה עשרות שקלים לכמה מאות שקלים – תלוי כמובן בשכר החודשי שלנו במרוצת השנים.

עוד יום חופשה

בשבוע הבא יושלם המהלך של הוספת 2 ימי חופשה למכסת ימי החופשה של עובדים ברמות ותק של 1-4 שנים. ביוני האחרון עלה מספר ימי החופשה מ-10 ל -11 ובינואר הקרוב יעלה מספר ימי החופשה השנתיים ל-12.

מה ייצא לנו מזה? מי שטרם מלאו לו 4 שנות ותק בעבודה, יקבל עוד יום חופש.

העלאת שכר המינימום

בעקבות ההסכם הקיבוצי שנחתם, תוקן חוק שכר מינימום, ונקבעה בו העלאה של שכר המינימום בשלוש פעימות, כך שב-1.1.2017 יעלה שכר המינימום פעם נוספת ל-5,000 שקל לחודש. (26.88 שקלים לשעת עבודה).

מה ייצא לנו מזה? תוספת של 2,100 שקל בשנה למי שמשתכר שכר מינימום.

איחוד חשבונות פנסיה

כשני מיליון חשבונות בקרנות הפנסיה החדשות (כמעט מחצית מהחשבונות) מוגדרים כחשבונות לא פעילים, כאשר עבור חלקן נגבים דמי ניהול הגבוהים כמעט כפליים מאלו שנגבים בחשבונות הפעילים.

הוראה שפורסמה לאחרונה מחייבת את הגופים הפיננסיים לאחד את החשבונות הפעילים והלא פעילים, וזאת במטרה להוזיל את עלויות דמי הניהול של החוסכים, ליצור רצף לכיסוי הביטוחי ולמנוע תופעות של "כספים אבודים".

בינתיים החיוב לאחד את החשבונות חל על חשבונות קיימים בקרנות הפנסיה. החל מה-1 בינואר 2017, יחול החיוב גם על כל קרן פנסיה חדשה שנפתחת. התהליך יעשה בצורה אוטומטית, ללא צורך במעורבות פעילה של העמית, אלא אם כן יבחר שלא לבצע את איחוד החשבונות.

מה יצא לנו מזה? סדר בחסכונות וחיסכון בדמי ניהול.

חיסכון לכל ילד

החל מינואר 2017 יפקיד ביטוח לאומי עבור כל ילד בישראל 50 שקל מידי חודש עד גיל 18. לגבי ילדים שנולדו לפני 2017 – כאשר יגיע הילד לגיל 18 יקבל מענק נוסף ע"ס 500 שקל ובגיל 21, במידה ולא משך את הכספים, יקבל מענק נוסף ע"ס 500 שקל. הכספים יופקדו בקופת גמל להשקעה או בחיסכון בבנק, לפי בחירת ההורה. ככלל, במידה וההורה לא יבחר אפיק ההשקעה עד ה-1.6.17, יופקדו הכספים בקופת גמל להשקעה.

לגבי ילדים שייוולדו החל מה-1.1.2017- בגיל 3 יקבל הילד מענק ע"ס 250 שקל, בגיל בת/בר מצווה 250 שקל נוספים ובגיל 21, במידה ולא משך את הכספים, יקבל מענק נוסף ע"ס 500 שקל.

מה יצא לנו מזה? חיסכון לילד שיכול להגיע ל-20 אלף שקל ויותר, במשך 21 שנה, ואם ההורים יוסיפו גם - הסכום יוכפל.

מידע נגיש ללקוח

הוראות חדשות של בנק ישראל, שיכנסו לתוקפן בתחילת 2017, קובעות כי לקוחות יוכלו לקבל את כל השירותים הבנקאיים מרחוק, ללא צורך בהגעה לסניף.

לקוחות יוכלו להצטרף לשירותים הבנקאיים השונים באמצעות האינטרנט, האפליקציה והטלפון, ללא צורך להגיע לחתום על הסכם בסניף (עד כה רק חלק משירותים הללו ניתנו וכעת העניין הופך להוראה מחייבת).

בנוסף, הבנק יהיה חייב לשלוח התראה, באמצעות מסרון לטלפון הנייד של הלקוח, במקרה של סירוב של חמישה צ'קים ובמקרה של הגבלה שהוטלה על החשבון. זאת, על מנת לסייע ללקוחות להימנע מהגבלת חשבונם, ולדעת בהקדם על הגבלה שהוטלה על חשבונם.

מס על דירה שלישית

שינוי נוסף הוא הטלת מס בשיעור של 1% לאלו מביננו שמחזיקים שלוש דירות ויותר, עד לתקרת מס של 18 אלף שקל בשנה לדירה. המס יוטל על הדירה הזולה מבין השלוש. ההצעה שנועדה לעודד את מחזיקי הדירות למכור אותן, קובעת חבות במס למי ששיעור הבעלות שלהם על שלוש הדירות הוא 249% על כל הדירות או יותר.

עוד נקבע כי מי ששווי דירותיו השניה והשלישית יחד אינו עולה על 1.15 מיליון שקל, יהיה פטור מתשלום המס, על דירה בשווי שבין 1.15-1.4 מיליון שקל הפטור יפחת באופן מדורג, והחל מ-1.4 מיליון ישולם מלוא המס. עוד נקבע כי אדם שימכור את דירתו השלישית ומעלה, יוכל להפקיד את התמורה שיקבל ממכירת הדירה עד לסכום של 2.5 מיליון שקל, בקופת גמל להשקעה וזאת בכפוף לתנאים המפורטים בחוק קופות הגמל וכן בכפוף להצגת אישור מרשות המסים. ניתן יהיה לבצע הפקדה כאמור עד לסוף 2017.