בכמה התייקרה המשכנתא? אלה המספרים

בשנה וחצי האחרונות זינקו הריביות על המשכנתא בעשרות אחוזים והקפיצו את סכום ההחזר לבנק. אז כמה כסף תצטרכו לשלם על הלוואה שנלקחת כיום, בהשוואה להלוואה זהה שנלקחה ביוני 2015? בדקנו

מתכננים לקחת משכנתא? עלות המשכנתא זינקה בתוך שנה וחצי בעשרות ואף מאות אלפי שקלים. הריביות על ההלוואות לדיור טיפסו בחודשים האחרונים בעשרות אחוזים, בכל מסלולי ההלוואה ואת המחיר משלמים נוטלי המשכנתאות הטריים.

למרות שבבנק ישראל טוענים כי הסיבה לכך הם הסיכונים שגדלו בתקופה האחרונה ביניהם הגדלת סכום המשכנתא והארכת משך זמן ההחזר, בגינם נדרש הבנק לחזק ביטחונות, או עלות הגיוס של הבנקים, לא ניתן להתעלם מההגבלות הרגולטוריות שבנק ישראל בעצמו הטיל, מחוסר התחרותיות ההולכת ומתחזקת ומהגידול במרווחים וברווחים של הבנקים משוק האשראי לדיור.

אפילו הממונה על ההגבלים העסקיים, מיכל הלפרין, הצהירה לאחרונה כי ברקע עליית הריביות הגורפת בבנקים למשכנתאות, נבדקת אפשרות כי הבנקים ניצלו את ההזדמנות "ליישר קו" ולהעלות ריבית, תוך תיאום ביניהם.

זינוק של כמעט 90% בריבית

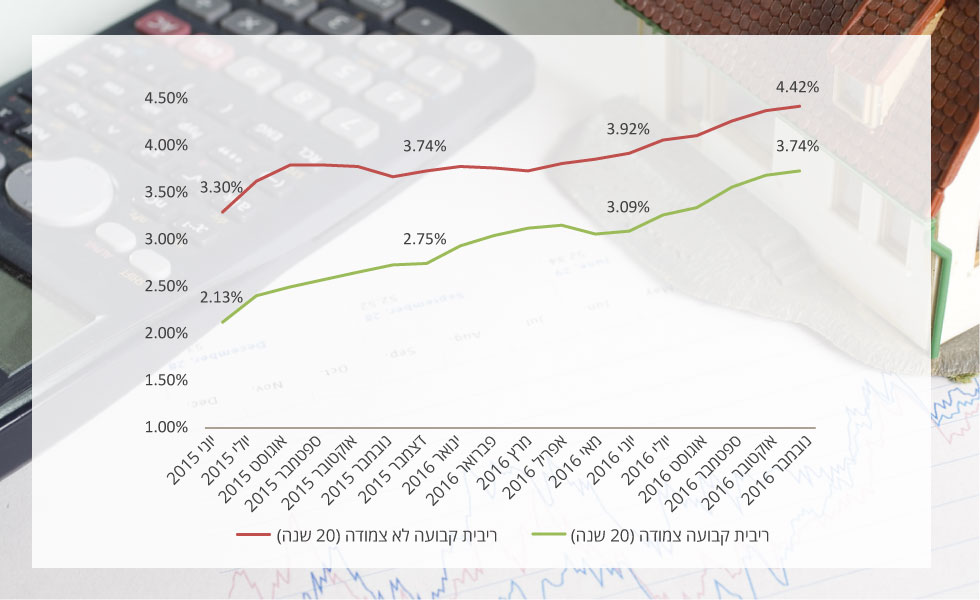

אז בכמה באמת התייקרה המשכנתא בשנה וחצי האחרונות? דגמנו את הריביות הממוצעות שניתנו בבנקים ביוני 2015, בדצמבר 2015 ובנובמבר 2016.

על פי הנתונים שמפרסם בנק ישראל, מסלול הריבית הקבועה הלא צמודה עלה בכ-35%, משיעור ריבית ממוצע של 3.3% ביוני 2015 לשיעור של 4.42% בסוף 2016.

מסלול הריבית הקבועה הצמודה למדד זינק בכמעט 80% - מריבית של 2.13% ביוני 2015 לשיעור של 3.74% בסוף 2016.

מסלול הריבית המשתנה כל 5 שנים וצמודה למדד , זינק בכמעט 90%, מ- 1.87% ביוני 2015 ל- 3.49% בסוף 2016.

למרות שלא חל כל שינוי בריבית בנק ישראל והריבית הנגזרת ממנה - ריבית הפריים (1.6%) בתקופה זו, התייקר מסלול הפריים במשכנתאות גם הוא, משיעור של 0.9% (פריים מינוס 0.7%) ביוני 2015 ל- 1.4% (פריים מינוס 0.2%).

הריבית עלתה והדירה התייקרה

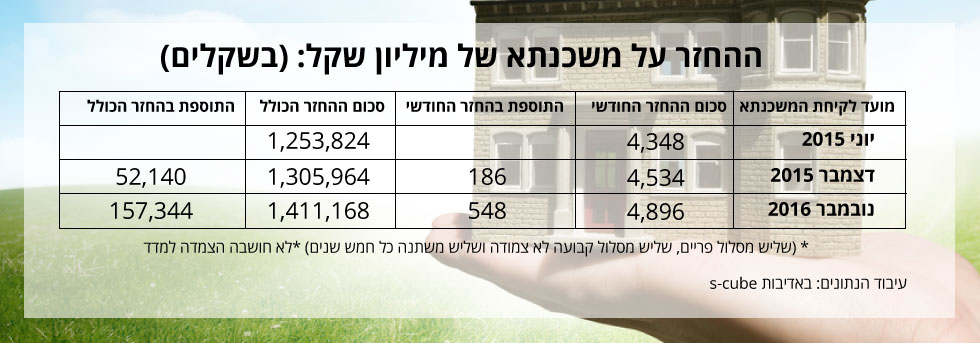

וכמה באמת נשלם יותר על משכנתא שנלקחת היום? בעזרת חברת "s-cube הערכות שווי וחוות דעת כלכליות", בדקנו תמהיל נפוץ של משכנתא הכולל - שליש מההלוואה במסלול הפריים, שליש במסלול הריבית הקבועה הלא צמודה ושליש במסלול ריבית משתנה כל חמש שנים, צמודה למדד.

לקחנו הלוואת משכנתא בסך מיליון שקל שניטלה ביוני 2015. סכום ההחזר החודשי למי שלקח אז הלוואה, עמד על 4,348 שקל וסך כל ההחזר מסתכם ב-1,253,824 שקל.

מי שלקח את אותה הלוואה בדצמבר 2015, משלם תוספת של 186 שקל בחודש (4,534 שקל) ובסך הכל עוד כ-52 אלף שקל – גידול של יותר מ-20% בהחזרי הריבית.

מי שלקח את אותה משכנתא בנובמבר 2016 ישלם כבר 4,896 שקל בחודש – תוספת של 548 שקל בחודש, ובסך הכל יחזיר עוד כ-157 אלף שקל - תוספת של לא פחות מ- 62% בהחזרי הריבית.

אם חשבתם שבזה מסתכמת התייקרות המשכנתא, טעיתם. החישוב שעשינו הוא יחסית שמרני. בפועל משפחה הנוטלת כיום משכנתא משלמת סכום גדול עוד יותר.

לדברי שחר אבישי, מנהל מערך המשכנתאות בבית ההשקעות אקסלנס, ההתייקרות במחירי הדירות במהלך השנה וחצי האחרונות משפיעה גם היא באופן משמעותי על סך עלות המשכנתא. "מי שלא הצליח לגייס את ההון העצמי הנדרש להשלמת ההתייקרות של הדירה נאלץ לקחת סכום גדול יותר במשכנתא ובריביות גבוהות יותר, כך שבפועל הוא יצטרך להחזיר יותר".

במילים אחרות, אותה דירה שיכולתם לקנות לפני שנה וחצי במשכנתא של מיליון שקל, תצריך מכם היום משכנתא של מיליון ומאה אלף שקל ואולי יותר וכך גם הריבית וסכום ההחזר גדלו.