פגע בכם רכב ליסינג? לא בטוח שתקבלו פיצוי

אלפי כלי רכב נפגעים מדי שנה מרכבי ליסינג, אולם הדרך לקבלת הפיצוי על הנזק במקרים אלו ארוכה במיוחד. חברות הליסינג נהנות מהפריבילגיה להיות המבטחות של עצמן, בלי שום פיקוח או עמידה בכללים מחייבים

כמדי יום עשתה א' את דרכה לעבודה והשתלבה בפקקים הארוכים בדרך לתל אביב. בעודה מתקדמת בפקק, הרגישה לפתע מכה חזקה בחלק האחורי של הרכב.

- עוד על ביטוח בערוץ הכסף שלי

א' יצאה מהרכב וגילתה כי המכונית שנסעה מאחוריה נדבקה אליה יותר מדי. היא החליפה בנימוס פרטים עם הנהג הפוגע, שגם הודה כי בטעות לחץ על דוושת הגז במקום על הברקס ונכנסה חזרה לרכב בדרכה לעבודה.

א' הרימה טלפון לסוכן הביטוח שלה, תוך תקווה כי העניין יטופל בהקדם. אולם אז התברר לה כי הרכב הפוגע רשום באחת מחברות הליסינג הגדולות. מאותו רגע מסע הטרטורים של א' רק החל. א' שמעה לעצת הסוכן שייתכן ויהיה מדובר בתהליך ממושך ולכן כדאי לה במקרה זה לתבוע את הביטוח המקיף שלה. היא נאלצה לשלם השתתפות עצמית וכן נאמר לה כי הפרמיה שהיא משלמת תתייקר בחידוש הביטוח, כל עוד הרכב הפוגע לא ישלם את הנזק.

מאז עברו כבר 3 חודשים. א' וסוכן הביטוח שלה ממשיכים לרדוף אחרי חברת הליסינג שמסתבר כי היא אינה ממהרת לשום מקום בכל הקשור לתשלום הנזק.

הסיפור של א' הוא אחד מתוך אלפי מקרים בסיטואציה מקוממת בה רכבי חברות ליסינג מעורבים בתאונות. החברות הללו אינן מבטחות את רכביהן בביטוח המכסה פגיעה ברכב אחר, אין אף אחד שמפקח עליהן והנפגעים יכולים להמתין חודשים ארוכים עד שיראו את הכסף אם בכלל.

ביטוח חובה, מקיף וצד ג'

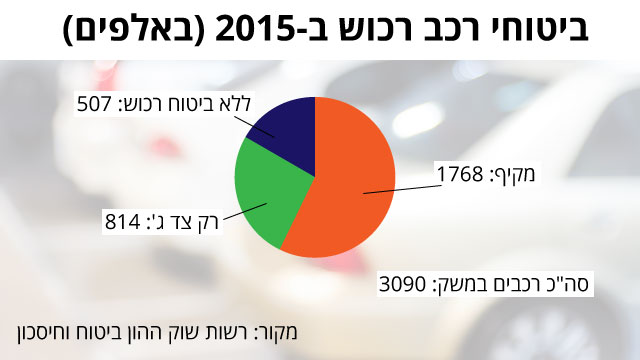

כדי להסביר במה מדובר נבהיר קודם כיצד מורכב ביטוח הרכב. ניתן לחלק את ביטוח הרכב לשלושה חלקים – ביטוח חובה, ביטוח צד ג' וביטוח מקיף (הכולל גם את צד ג').

ביטוח החובה כשמו כן הוא, מחויב בכל רכב והוא נועד לתת כיסוי לפגיעת גוף כתוצאה מתאונה. ביטוח צד שלישי, נועד לכסות את בעל הפוליסה במידה והוא גורם באמצעות מכוניתו, לתאונה המובילה לנזק של צד ג' (זה יכול להיות רכב, או רכוש אחר). הביטוח המקיף כולל בתוכו הן את ביטוח צד ג' והן ביטוח הנועד לכסות נזקים שנגרמו לרכב של המבוטח עצמו.

ביטוח צד ג' אינו חובה על פי חוק, אך בפועל כמעט כל בעלי הרכבים מבטחים את עצמם בביטוח הזה, בין אם ברכישת ביטוח מקיף ובין אם ברכישת ביטוח צד ג' בלבד, ויש בכך הגיון ברור – בכמות הכה גדולה של תאונות הדרכים בארץ, יש סיכוי לא קטן להיות מעורב באירוע כזה או אחר בו נגרם נזק. בהנחה שהזקתם למישהו אחר, ותתקשו להוכיח בצורה ברורה שמישהו אחר הוא האשם, תידרשו לשלם על הנזק, שיכול להגיע לעשרות אלפי שקלים ואף יותר.

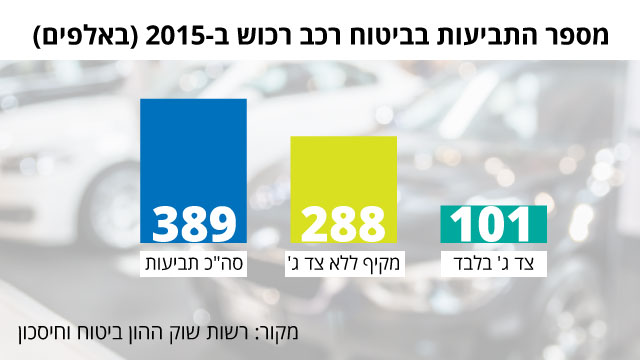

במציאות בה לרוב כלי הרכב יש כאמור ביטוח צד ג', תהליך קבלת הפיצוי לניזוק אינו מסובך. קיימות תקנות ברורות ליישוב תביעות בין חברות הביטוח ובשטח זה עובד יחסית לא רע.

הבעיה מתחילה כשרכבי חברות הליסינג וציי הרכב נכנסים לתמונה. חברות הליסינג וההשכרה מחויבות לערוך ביטוח צד ג' לרכביהן, אלא שמשרד התחבורה מאפשר להן, אם ירצו בכך, להיות המבטחות של עצמן. משרד התחבורה מכיר בהן כ"מבטח עצמי" אשר בקרות אירוע אמור לפצות רכב שנפגע בתאונת דרכים כתוצאה מפגיעה של רכב בבעלותם. חברות הליסינג מעדיפות להיות המבטחות של עצמן שכן במקום לשלם פרמיות בסכומים גדולים לחברות הביטוח, הן מנהלות בעצמן את הסיכונים.

"אף אחד לא מפקח"

נציין כי עוד בדצמבר 2008 פרסם המפקח על התעבורה במשרד התחבורה, חוזר הוראות המחייב את חברות הליסינג שבחרו לבטח את רכביהן בעצמן, לפצות את מי שניזוק מרכביהן תוך טיפול מיטבי ובהתאם לסטנדרטים שמחייב משרד האוצר את חברות הביטוח. בפועל אף אחד לא מפקח עליהן ונפגעים רבים ממתינים, כאמור, חודשים ארוכים לקבלת פיצוי אם בכלל.

"אין כאן בכלל פיקוח", אומר ל-ynet יו"ר הוועדה לביטוח כללי בלשכת סוכני הביטוח, אריאל מונין. "התנהלות החברות הללו בתחום יישוב תביעות היא מתחת לכל ביקורת. צד ג' שנדרש להתמודד עם החברות הללו זוכה לייחס מחפיר בלשון המעטה. יש לי לקוחות שמחכים כבר 7 חודשים ויותר לקבל את הפיצוי שמגיע להם ואין עם מי לדבר".

" לצערי יש שני חוקים במדינה", מוסיף מונין, "האחד חל על חברות הביטוח והשני על חברות הליסינג, וכאשר מתקשר אלי מבוטח שמדווח על תאונה שפגע בו מישהו אחר, אני מתפלל שיגיד שצד ג' מבוטח בחברת ביטוח, ולא בחברת ליסינג".

הפיקוח על הביטוח או משרד התחבורה: של מי הסמכות?

גם אם למי שנפגע מרכב ליסינג ומבוטח בביטוח מקיף יש לכאורה פתרון (גרוע), כמו במקרה שהבאנו בתחילת הכתבה – לתבוע את הביטוח המקיף שלו, הרי שצריך לזכור שמלבד תשלום ההשתתפות העצמית וייקור הפרמיה בחידוש הביטוח, התקנות קובעות כי חברת ביטוח רשאית לסרב לבטח רכב שהגיש יותר מ-2 תביעות בתוך 3 שנים, מה שמסבך עוד יותר את הניזוק.

לשכת סוכני הביטוח פנתה לפני מספר חודשים למשרד התחבורה בדרישה לאכוף את ההוראות שפרסם המשרד עוד ב-2008 כאמור, אולם התשובה שקיבלה היא שלמרות שאת ההוראות פרסם משרד התחבורה, את האכיפה צריך לבצע הפיקוח על הביטוח ברשות שוק ההון ביטוח וחיסכון ולכן אין ביכולתם לסייע בעניין.

בפיקוח על הביטוח טוענים מנגד כי על פי החוק הקיים אין להם סמכות לאכוף את ההוראות. שם מודים כי מדובר בנושא מורכב ובעייתי, והוא נמצא בדיונים על מנת למצוא פתרון לסוגיה.

נקודה מעניינת היא שחלק מחברות הליסינג הגדולות קשורות באותה בעלות לחברת ביטוח (שלמה ואלבר), ולמרות שרכישת ביטוח לרכבים במקרה שלהן, היא העברת כסף מכיס אחד לכיס השני, הן מעדיפות שלא לרכוש ביטוח בחברות האחיות שלהן. "בדומה לחברות ציי הרכב האחרות, גם הן רוצות ליהנות לכאורה מ'ההפקרות' בתחום ולא להיות כפופות לחוקי הפיקוח על הביטוח", אומר גורם בענף הביטוח.

מונין ולשכת סוכני הביטוח, פנו בעניין גם למבקר המדינה בבקשה שיפעיל את סמכותו ויבדוק את העניין.

למרות ההכרה בקיומה של הבעיה, ולמרות שהפתרון יכול להיות פשוט - בהפעלת פיקוח על חברות הליסינג בעניין ו/או חיובם לעמוד בדרישות "חוזר יישוב התביעות" המחייב את חברות הביטוח, הן משרד התחבורה והן הפיקוח על הביטוח לא נותנים לכך מענה.

למרות פניות ynet, במשרד התחבורה וברשות שוק ההון ביטוח וחיסכון, בחרו שלא להגיב.