שינוי כיוון: הריבית יורדת ומוזילה את המשכנתא

במקביל לירידה בביקוש למשכנתאות בחודשים האחרונים, גם ריבית המשכנתא יורדת ומוזילה בעשרות אלפי שקלים את ההחזר על ההלוואה. נטלתם משכנתא לפני שהריבית ירדה? שווה כעת לבדוק את מחזור המשכנתא

הריבית משנה כיוון: אחרי תקופה ארוכה של עליה בריבית, ניכרת בחודשים האחרונים מגמת של ירידה בריבית המשכנתאות.

![]() הקאמבק של הלוואת הזכאות: המשכנתא שתחסוך לכם לא מעט כסף

הקאמבק של הלוואת הזכאות: המשכנתא שתחסוך לכם לא מעט כסף

![]() הטבת מחיר למשתכן? אולי עדיפה הוזלת המשכנתא

הטבת מחיר למשתכן? אולי עדיפה הוזלת המשכנתא

אומנם לא מדובר בירידה דרמטית, נזכיר כי מאז אמצע שנת 2015 עלו הריביות בכל מסלולי הריבית בעשרות אחוזים ואף בחלק מהסלולים הכפילו את עצמן, אך בהחלט מדובר בשינוי המשפיע על ההחזר החודשי של נוטלי משכנתאות חדשות.

(צילום: Gettyimages)

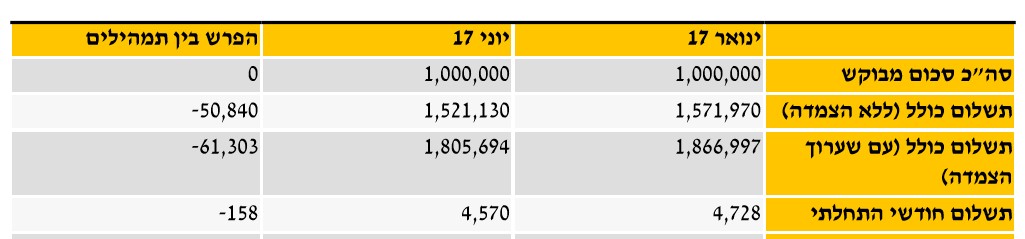

בדיקה שערכה חברת AMG משכנתאות מעלה כי הריביות המוצעות כיום עבור משכנתא של מיליון שקל עומדות על אחוז אחד עבור מסלול הריבית המשתנה ל-30 שנה (פריים מינוס 0.6%), 3.2% במסלול הריבית המשתנה כל 5 שנים וצמודת מדד ל-30 שנה ו-4.1% במסלול הריבית הקבועה הלא צמודה ל-20 שנה. זאת לעומת ריביות של 1.2%, 3.5% ו-4.5% בהתאמה, בינואר 2017.

המציאות הזו מחזירה כעת גם את האטרקטיביות שבמחזור המשכנתא, במטרה לשדרג את המשכנתא הקיימת. על פי נתוני בנק ישראל, בעוד שבחודש מאי שנה שעברה היו יותר מ-1,000 מחזורי משכנתא בסכום כולל של כ-540 מיליון שקל, הרי שבפברואר האחרון, לדוגמה, כמות המחזורים עמדה על 407 בלבד ובסכום כולל של כ-260 מיליון שקל.

אין ספק שהעליה בריבית המשכנתאות שבלטה בתחילת 2017 הורידה באופן משמעותי את כדאיות מחזור המשכנתא. כעת שינוי המגמה הופך את המצב ולמי שזה רלוונטי - כדאי לבחון את כדאיות המחזור לאור הנתונים החדשים.

לדברי עמית קמינסקי מנכ"ל AMG, הדבר נכון בעיקר לכל מי שלקח משכנתא לפני שנת 2012. "ריביות המשכנתא משתנות לפי אורך המשכנתא המבוקשת. מי שלקח משכנתא ל-30 שנה בשנת 2012 בריביות שהתבקשו לתקופה זו, כעת יוכל לקבל ריביות חדשות ונמוכות יותר עבור משכנתא ל-25 שנה. בנוסף, בשל עליית ערך הדירות, אחוז המימון, ביחס לשווי הדירה, נמוך יותר ומאפשר קבלת ריביות טובות יותר".

צילום: shutterstock

מומלצים