בשקלים או בדולרים? כך תחסכו בעמלות בחופשה בחו"ל

מהזמנת מוצרי הנופש באינטרנט ועד השופינג בחנויות היוקרה - כדאי להכיר את העמלות השונות הנגבות על רכישות בחו"ל. וגם: כמה טיפים חשובים שכדאי להכיר לפני שמוציאים את הארנק

החופשה בפתח, ובשבועות הקרובים עשרות אלפי ישראלים צפויים לעבור מדי יום בשערי נתב"ג בדרכם לחופשה המיוחלת מעבר לים. יש שיגידו שחלק מההנאה זו לא רק החופשה עצמה, אלא ההכנות לקראתה. בעידן שבו היצע האפשרויות לטיסה, לינה, השכרת רכב ורכישת כרטיסים לאטרקציות הוא כה רב ומגוון ברחבי הרשת, ניתן לבלות שעות ב"הכנות" הללו.

![]() כתבות נוספות בערוץ הכסף שלי

כתבות נוספות בערוץ הכסף שלי

כיום, חלק גדול מהישראלים, כמו בשאר העולם רוכש את השירותים השונים אונליין – ישירות מהחברות עצמן (חברות התעופה, הרכב והמלונות) או באמצעות ענקיות התיירות כגון "בוקינג", "קיאק", "אקספדיה" ועוד.

הנופש כולל הוצאה לא מבוטלת, במיוחד כשמדובר בחופשה משפחתית. לכך יש להוסיף גם את הקניות במהלך הטיול. מכיוון שמדובר בתשלום במט"ח, השאלה איך כדאי לבצע את התשלום? האם להשתמש בכרטיס האשראי, במזומן (כשזה אפשרי) או אולי באמצעי אחר?

איך תרצו לשלם?

כדאי לזכור כי רוב ההוצאות בהקשר הזה הן ברכישות שנעשות כאמור אונליין מראש מול חברות מחו"ל (כרטיס טיסה, רכב שכור, מלון וכדומה). לכאורה גם ההוצאה הזו נעשית במט"ח, אלא שבשנים האחרונות רבים מהאתרים של אותם ספקי שירות מציעים גם לרכוש את המוצר בשקלים, במקביל למחיר הנקוב במטבע זר אחר.

התופעה הזו קיימת לא רק ברכישות באינטרנט אלא גם ברכישת מוצרים (פיזית) בחנויות בחו"ל. ברשתות גדולות כמו "וול מארט", "מייסיס", "סירס" ועוד רבות אחרות הן בארה"ב והן באירופה, תגלו כשתגיעו לקופה כי מוצע לכם לשלם בכרטיס האשראי בשקלים (או במטבע המקומי, על פי בחירתכם).

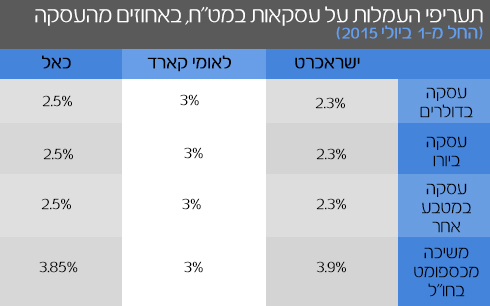

האם זה כדאי? חברות כרטיסי האשראי הישראליות גובות עמלה על כל רכישה שנעשית במט"ח. העמלה הזו נעה בין 2.3% ל-3% משווי העסקה. כך, עמלה עבור עסקאות בישראכרט תעמוד על 2.3%, בלאומי קארד על 3% ובכאל העמלה תסתכם ב-2.5%.

כאשר החיוב (הרכישה) נעשה בשקלים, לחברת כרטיסי האשראי אסור לגבות עמלה על פי חוק. כלומר, במקרה של רכישה בחו"ל בשקלים חברת האשראי שלכם לא תגבה עמלה. אלא שההמרה ממט"ח לשקלים לא נעשית בחינם. אתם תשלמו עמלה אבל למישהו אחר.

החברות בחו"ל אשר מאפשרות תשלום בשקלים נעזרות בספקי שירות פיננסיים המבצעים עבורם את ההמרה (הספקים הללו נקראים DCC). אותם ספקים גובים עבור כך עמלה. גובה העמלה הזו משתנה מספק לספק ומחברה לחברה, אבל מבדיקה נרחבת שערכנו ניתן לומר באופן די גורף שעמלת ההמרה שגובות אותן חברות תהיה גבוהה יותר מעמלת ההמרה שגובות חברות כרטיסי האשראי הישראליות.

המשמעות היא שאם מוצע לכם באותם אתרים מחו"ל או באותן חנויות לשלם בשקלים, מומלץ לשלם דווקא בדולר או באירו. נציין כי גם PayPal מציעה המרת התשלום לשקלים (ברכישות באינטרנט) והעמלה שהיא גובה עומדת על 3%.

המודל השתנה וחברות האשראי הקפיצו את העמלות

האם כדאי לשלם בחו"ל באשראי או מזומן? כפי שפירטנו, העמלה בכרטיסי אשראי נעה בין 2.3% ל-3% מהעסקה. למעשה, לפני שנתיים הורה בנק ישראל לחברות האשראי לשנות את מודל העמלות שלהן כדי ליצור יכולת השוואה טובה יותר בעמלות. בפועל, מה שקרה הוא שחברות האשראי ייקרו את העמלות באופן משמעותי (ברוב המקרים).

שימוש במזומן בחו"ל זול יותר משימוש באשראי. במקומות שונים (כגון בריכוזים של הציבור החרדי) ניתן להמיר שקל לדולר בעמלה מוזלת של 4 אגורות עבור כל דולר ואף פחות (עמלה של כ-1.2%).

אולם, כדאי לזכור שיש מחיר גם לטיול עם חבילת מזומנים בכיס, כגון הסיכון של גניבה או אובדן, כך שבשורה התחתונה ההחלטה באיזו צורה לשלם היא אישית בהתאם לנוחות ולצרכים שלכם.

אם אתם מעוניינים בכמות גדולה של מטבע חוץ במזומן, הרבה יותר זול לרכוש אותו בישראל מאשר למשוך בכספומט בחו"ל באמצעות כרטיס האשראי (ההפרש בעמלה הוא פי שלושה ויותר).

שימו לב למועד החיוב

האם כדאי לפתוח חשבון מט"ח בבנק ואז לא לשלם עמלות המרה על רכישות בחו"ל? אכן קיימת אפשרות לפתיחת חשבון מט"ח בסניף הבנק שלכם כך שהעסקאות בחו"ל יתבצעו באותו מטבע בחשבון, ולמעשה לא תידרשו לשלם עמלת המרה בכרטיס האשראי.

הבעיה היא שחשבון מסוג זה אינו מתאים לרובנו וייתכן מאוד שנידרש לשלם עמלות שיהפכו את העניין ללא כדאי. כך למשל, אם העסקה מתבצעת באירו והחשבון שפתחתם הוא בדולרים תידרשו לשלם עמלה. בנוסף, כדי "למלא" את היתרה בחשבון תידרשו לרכוש מט"ח וגם אז תצטרכו לשלם עמלה.

עוד כמה דברים שכדאי לדעת: יש כרטיסים (כגון חלק מכרטיסי האשראי העסקיים וכרטיסי מועדוני הצרכנות) המעניקים הנחה על עמלות ההמרה וכדאי לברר זאת.

כדאי לשים לב לכך שברוב כרטיסי האשראי הנפוצים החיוב המתבצע בחו"ל יורד באופן מיידי מחשבון הבנק (מהרגע שבו מגיע החיוב מבית העסק לחברת כרטיסי האשראי). כך גם במשיכת מזומן בחו"ל.

יש כרטיסי אשראי המאפשרים דחיה של עסקאות בחו"ל למועד החיוב החודשי הרגיל ללא תשלום ריבית, ויש כאלו המאפשרים אף ימי אשראי נוספים ללא תשלום. עם זאת ברוב הכרטיסים דחיה כזו (אותה מציעות חברות האשראי) עולה כסף - באמצעות בתשלום ריבית. לכן מומלץ מאוד להיערך מראש עם מספיק כסף בחשבון העו"ש, ובמקרה הצורך גם להתאים את מסגרת האשראי בכרטיס.