כמה הוצאתם על ביטוח? 32 מיליארד שקל ב-2016

בשנה שחלפה שילם הציבור 32.5 מיליארד שקל פרמיות ביטוח והפקיד יותר מ-100 מיליארד שקל בחסכונות הפנסיוניים, כך עולה מהדו"ח השנתי של הממונה על שוק ההון. עוד עולה כי העובד הממוצע החוסך לפנסיה משלם דמי ניהול גבוהים בעשרות אחוזים לעומת עובדי החברות הגדולות

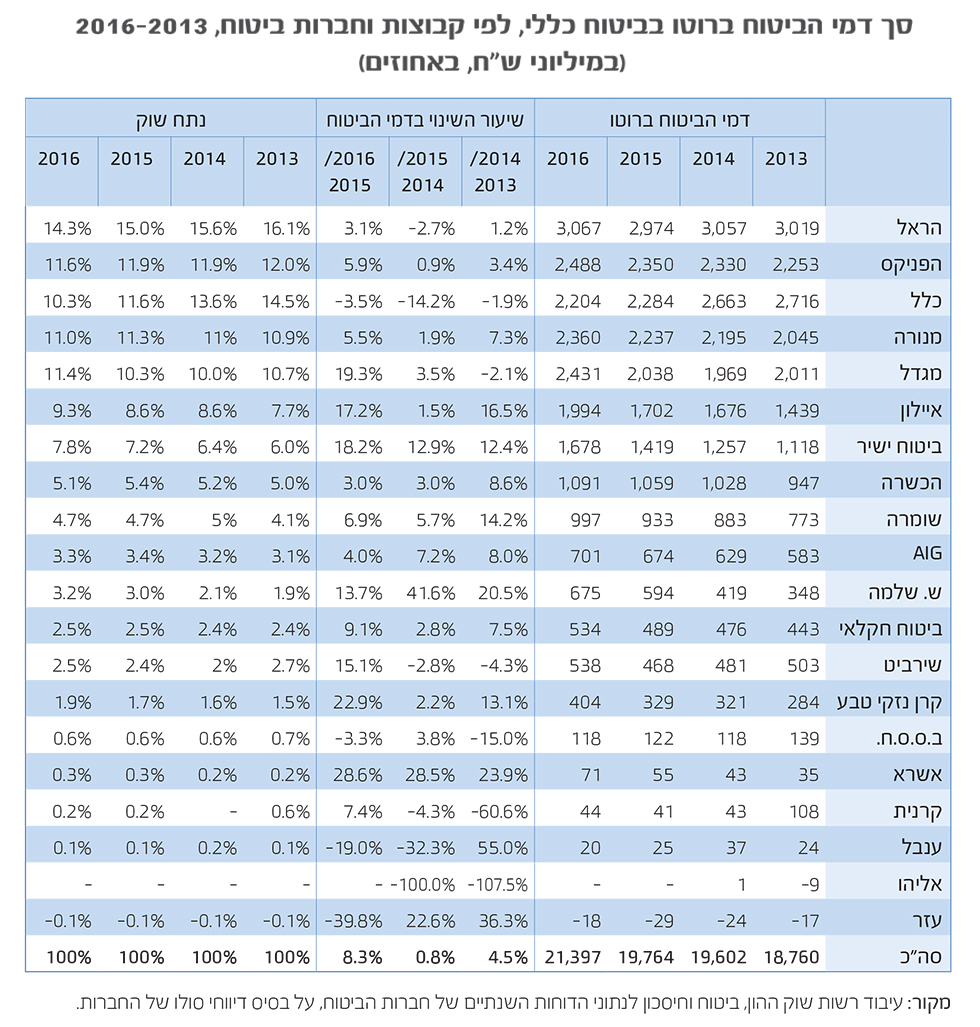

בשנת 2016 שילם הציבור 32.5 מיליארד שקל עבור שלל הביטוחים שרכש מחברות הביטוח, בעוד חברות הביטוח השיבו למבוטחים סכום של כ-15 מיליארד שקל בגין תביעות שהוגשו, כך עולה מהדו"ח השנתי של הממונה על שוק ההון ביטוח וחיסכון שפורסם היום (ב').

![]() כתבות נוספות בערוץ הכסף שלי

כתבות נוספות בערוץ הכסף שלי

מהדו"ח עולה כי רוב הפרמיות ששולמו הם עבור ביטוחי הרכב - חובה מקיף וצד ג'. על פי הנתונים בשנת 2016 נעו בכבישי הארץ 3.24 מיליון רכבים, מתוכם 2.72 מיליון בוטחו בביטוח נוסף מעבר לביטוח החובה, כאשר 1.9 מיליון רכבים היו מבוטחים בביטוח מקיף ו-830 אלף רכבים בוטחו בביטוח צד ג' בלבד.

במהלך השנה הוגשו 379 אלף תביעות ביטוח רכב, מתוכם 113 אלף תביעות צד ג' בלבד, בגינם שילמו חברות הביטוח סכום כולל של 5.5 מיליארד שקל.

בדו"ח מציינים עוד כי קיים פער שעשוי להגיע לעשרות ואף מאות אחוזים בפרמיות שמציעות חברות הביטוח השונות בגין אותו כיסוי ביטוחי. כך לדוגמה מציינים בדו"ח, רכישת פוליסת ביטוח חיים ל-30 שנה עבור גבר בן 35 שאינו מעשן, תעלה בחברה הזולה ביותר 86 אלף שקל (במקרה הזה AIG) בעוד בחברה היקרה ביותר (במקרה הזה מגדל) היא תעלה 183 אלף שקל. פערים גדולים במיוחד נמצאו גם במחיר ביטוחי דירה ובריאות.

2.23 מיליון חשבונות פנסיה לא פעילים

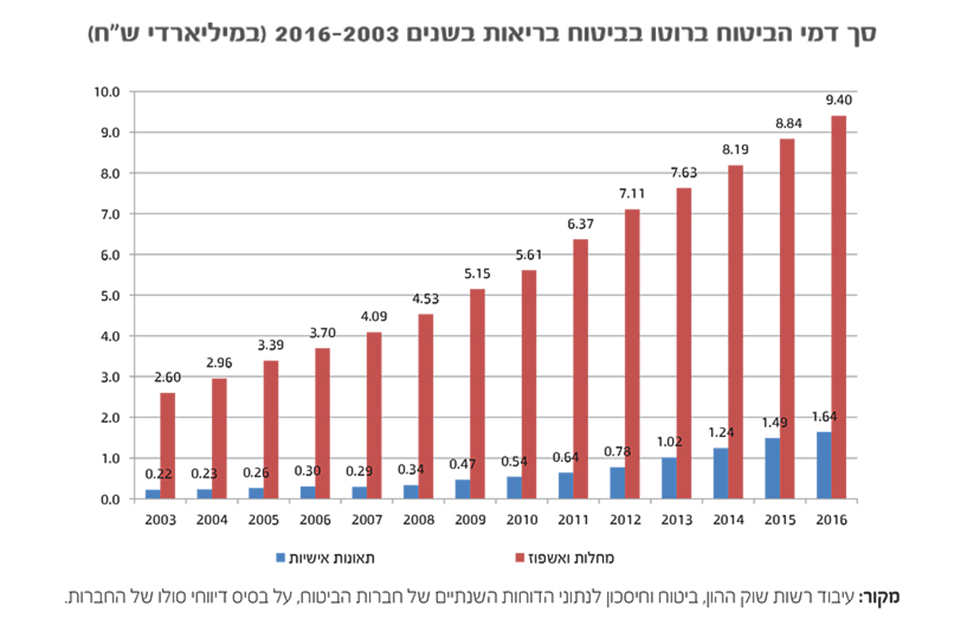

הדו"ח מתייחס גם לתחום החיסכון הפנסיוני ומהנתונים עולה כי סך החסכונות הפנסיוניים של אזרחי ישראל גדלו בשנה שחלפה ב-8% והסתכמו ב-1.4 טריליון שקל מתוכם 680 מיליארד שקל בפנסיה, 336 מיליארד שקל בביטוחי המנהלים ו-402 מיליארד שקל בקופות הגמל. במהלך שנת 2016 הציבור הפקיד בחסכונות יותר מ-100 מיליארד שקל.

עוד עולה מהנתונים כי נכון לסוף שנת 2016 רשומים 4.36 מיליון חשבונות של חוסכים בקרנות הפנסיה החדשות. מתוך מספר זה, הרוב, 2.23 מיליון חשבונות, מוגדרים כחשבונות לא פעילים (כאלו שבמשך תקופה ארוכה לא בוצעו בהם הפקדות). הנתון הזה נובע מכך שחוסכים רבים פתחו מספר חשבונות פנסיה, בדרך כלל כתוצאה מהעסקה במספר מקומות, ולא המשיכו את ההפקדות בקרן הקודמת.

נזכיר בהקשר זה כי לפני מספר חודשים רשות שוק ההון החלה ליישם את רפורמת "עקוב אחרַי" בפנסיה, לאיחוד חשבונות לא פעילים, במסגרתה ימוזגו החשבונות הלא פעילים אל החשבון הפעיל של החוסך, במטרה לרכז את החיסכון הפנסיוני של החוסך בקרן אחת. איחוד זה יביא לצמצום דמי הניהול, לשמירה על הרצף הביטוחי, להגברת השליטה בניהול החיסכון ובעקבות זאת להגדלת החיסכון הפנסיוני.

בדומה לדו"ח שפורסם שנה שעברה, גם הפעם נבחן הפער בדמי הניהול בחסכונות אותם משלמים עובדי הארגונים הגדולים הנהנים מהנחות משמעותיות לעומת הממוצע שמשלמים שאר החוסכים.

מהדו"ח עולה כי נכון לשנת 2016 עדיין קיים פער של עשרות אחוזים בדמי הניהול שגובות קרנות הפנסיה מעובדי המעסיקים הגדולים לעומת שאר העובדים, הן בדמי הניהול הנגבים מההפקדות השוטפות לחיסכון והן בדמי הניהול הנלקחים מסך החיסכון שנצבר. כך לדוגמה, גובה קרן הפנסיה של איילון דמי ניהול בשיעור של 1.54% מההפקדות השוטפות של עובדי המעסיקים הגדולים, בעוד משאר העמיתים דמי הניהול הממוצעים עומדים על 4.47%.

קרן הפנסיה מקפת של מגדל גובה מסך החיסכון של עובדי הארגונים הגדולים דמי ניהול של 0.19% בעוד משאר העובדים היא גובה בממוצע 0.29%, כך גם קרן הפנסיה מנורה מבטחים שגובה 0.12% לעומת 0.24%. על פי הנתונים, בקרנות כלל, איילון ומקפת קיימים הפערים הגבוהים ביותר בדמי הניהול מההפקדות; ובקרנות של הראל, הפניקס ומנורה קיימים הפערים הגבוהים ביותר בדמי

הניהול מהנכסים.