הכירו: המהפכה הצרכנית שתחסוך לכם הכי הרבה כסף

ארבע שנים אחרי שהוקמה המסלקה הפנסיונית ורוב הציבור עדיין לא שמע עליה, למרות שנעזר בשירותיה. מסך הערפל הוסר מסכום הכסף הגדול ביותר שיהיה לרובנו אי פעם ובקרוב גם נוכל לבצע מגוון פעולות שיחסכו לנו הרבה מאוד כסף - בלי מתווכים ובחינם. זה מה שאתם חייבים לדעת

יודעים איפה הכסף שלכם? הבשורה הצרכנית הגדולה ביותר שהתרחשה בישראל בשנים האחרונות לא קשורה להורדת מחיר הקוטג', הרפורמה בסלולר או הוזלת המסים על קניות בחו"ל.

![]() כתבות נוספות בערוץ הכסף שלי

כתבות נוספות בערוץ הכסף שלי

לא רבים מודעים לכך, אולם נראה כי לא תהיה זו טעות להגדיר את הבשורה החשובה ביותר בשנים האחרונות כהקמת המסלקה הפנסיונית.

השם הלא סקסי הזה, הוא מה שמאפשר כיום לכל אזרחי ישראל לדעת בכל רגע נתון איפה נמצא סכום הכסף הגדול ביותר שיהיה להם אי פעם (לפחות אצל רוב הציבור), מי מנהל אותו, היכן הוא מושקע וכמה עמלות ודמי ניהול אנחנו משלמים עליו.

עם כל הכבוד להוזלות בסלולר, במכס ועוד מהלכים נוספים שהטיבו עם ציבור הצרכנים בשנים האחרונות, בכל אחד מהם מדובר בחיסכון של כמה עשרות, אולי מאות ובמקרה הטוב והדי נדיר - כמה אלפי שקלים בודדים בשנה.

הקמתה של המסלקה שברה את חומת הערפל, ממנה נהנו חברות הביטוח, הפנסיה, הגמל וכן חלק מהסוכנים ומנהלי ההסדרים הפנסיוניים, שגרמה לרבים מאיתנו לוותר אפילו על הניסיון להבין היכן החסכונות שלנו והאם ניתן לשפר את התנאים. כעת ניתן לקבל תמונה בהירה ומפורטת על כל החסכונות והתנאים הנלווים להם ובצעד פשוט להחליט לבצע שינוי שעשוי לחסוך לנו עשרות אלפי שקלים ולעיתים אף מאות אלפי שקלים לאורך השנים.

כל המידע בלחיצת כפתור

מה זו בעצם המסלקה? המסלקה הפנסיונית, שהוקמה בשנת 2013 (נגישה לציבור הרחב מאמצע 2014), היא מערכת שהוקמה בפיקוח ממשלתי המרכזת את כל המידע על חסכונות הציבור מהגופים הפנסיוניים השונים הקיימים בישראל. מדובר בעשרות גופים מוסדיים המנהלים מאות קופות גמל, קרנות פנסיה וביטוחים בסכום מצטבר של 1.4 טריליון שקל.

המסלקה אינה מחזיקה במאגר המידע, אלא יש לה את היכולת לפנות בכל רגע נתון לכל הגופים המנהלים את החסכונות ולקבל מהם את המידע (אותו הם מחויבים לספק לה). היא מעבדת אותו ומגישה אותו בצורה מרוכזת ומסודרת לפונה (כמובן, הכל נעשה בצורה ממוחשבת ומאובטחת).

המסלקה מאפשרת לכל פונה, לאחר רישום, הזדהות ואימות נתונים, לקבל בתוך שלושה ימים פלט עם כל המידע הרלוונטי לגביו על כל החסכונות שיש לו, כאשר ניתן לפנות ישירות למסלקה, או באמצעות סוכן/יועץ פנסיוני.

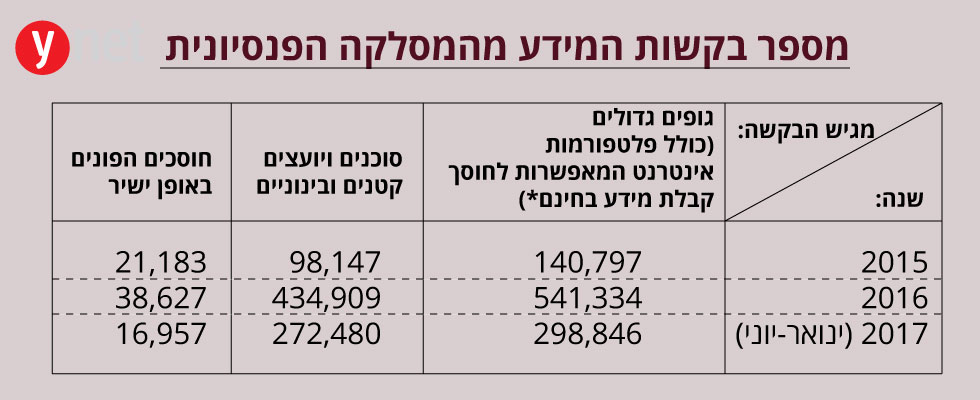

עשרות אלפי פניות מדי חודש

במאגר הלקוחות של המסלקה רשומים כיום כ-600 אלף אזרחים אשר עשו שימוש בשירותה. כ-520 אלף מתוכם ביקשו וקיבלו "קוד אימות ייפוי כוח" אותו מסרו לסוכן הביטוח הפועל מטעמם, על מנת שיוכל לקבל מידע בשמם וכ-80 אלף איש ביקשו וקיבלו באופן ישיר את המידע על תיק המוצרים שלהם.

עלות קבלת המידע מהמסלקה עומדת על 20 שקלים, אולם בשנים האחרונות קמים גופים שונים המאפשרים לקבל את המידע בחינם.

הגופים הללו גילו את הפוטנציאל העסקי הגלום בהצגת המידע העדכני לחוסך, מאפשרים לחוסך להגיש למסלקה בקשת מידע על חשבונם ומציגים לחוסך את המידע המתקבל במערכות המיכון. חלקם מציגים את המידע בצורה ויזואלית מרשימה ואף כוללים המלצות שונות בהתאם לנתוני החוסך. בין הגופים הללו ניתן למנות את "וובי" (שמציע את השירות משנת 2015), יעד פנסיוני (מנורה-מבטחים), בנק הפועלים (ללקוחות הבנק), לאומי פנסיוני (בנק לאומי) ו"רובין הוד".

חשוב לציין שאת השירות החינמי הזה עוטפים אותם הגופים במסרים עסקיים המתאימים להם, או התניות שימוש, כגון העברת לידים לחברות ביטוח או סוכני ביטוח, תוספת שירותים שעליה יש לשלם וכדומה.

לדברי עמיר טל, מנכ"ל המסלקה הפנסיונית, למרות שניתן לקבל את המידע בחינם מאותם גופים, במקרים מסוימים לקבלת הנתונים ישירות מהמסלקה יש יתרון משמעותי. "מסמך המונפק על ידי המסלקה מוכר כמסמך משפטי", אומר טל. "כשאתה מקבל את המידע ואתה מוריד אותו כקובץ PDF, החוק מכיר בו כמסמך משפטי מחייב וניתן להציג אותו בבית משפט. למשל בהרבה מאוד אירועים של גירושין, בין אם זה גישור או דיון בבית-משפט שמצריך להציג את המצב הפנסיוני.

אלטרנטיבה למתווכים הפיננסיים

איזה עוד שירותים החוסך יכול לקבל במסגרת המסלקה?"גם מתוך אלו שמכירים את המסלקה, לא רבים יודעים שחוסך יכול לעדכן את כל הפרטים שלו בכל אחד מהמוצרים הפנסיוניים שיש לו, באמצעות המסלקה. זה כולל ת"ז, שם, כתובת, מצב משפחתי וכו'. העדכון של המוצרים יכול להתבצע במוצר ספציפי או בכל המוצרים וזה שירות שניתן חינם".

"ניתן לעשות את זה דרך הפורטל של המסלקה, יש הנחיות מאוד ברורות וידידותיות כיצד להירשם וכיצד להשתמש בשירות", אומר טל.

נציין כי בלא מעט חסכונות ופוליסות קיימים כיום טעויות שונות בפרטים האישיים או סטטוס משפחתי שאינו מעודכן, מצב שעלול גם להשפיע על החיסכון עצמו ולגרום לעלויות מיותרות. "במקום לבלות שעות בהמתנה לשירות הלקוחות בחברות, אתה נכנס למערכת מקליד את הנתונים ותוך שלושה ימים החברות מחויבות לעדכן אותם", מוסיף טל.

המציאות הזו מייתרת למעשה את הצורך להיעזר בסוכן ביטוח או בשירות הלקוחות של החברות הפיננסיות לביצוע הפעולות הללו ומסתבר שהאלטרנטיבה הזו תלך ותתרחב.

אתם מסוגלים להציע אלטרנטיבה מלאה למתווכים הפיננסיים או למוקדי השירות, בכך שלמעשה ניתן יהיה לא רק לעדכן נתונים אלא ממש לבצע פעולות באמצעות המסלקה?

"בהחלט כן. אנחנו עובדים על זה. כרגע ניתן לעדכן נתונים בלבד. אולם החל מעוד שנה אנחנו נתחיל להכניס במסלקה את כל השירותים שכוללים גם ביצוע פעולות. אתה תוכל להכניס הוראות, לבצע שינויים במוצר, שינוי בחלוקת הכספים, שינוי מסלולי השקעה, מינוי מוטבים בחיסכון ועוד".

וזה יעלה כסף?

"כל השירותים האלה לחוסכים יינתנו בחינם. תוכל לפתוח מוצר חדש – גמל , פנסיה, ביטוח בכל חברה שאתה רוצה, לעדכן כל נתון שאתה רוצה, להגיש בקשה לכל חברה להעביר את הכסף מגוף אחד לגוף אחר, אפילו להגיש חלק מהתביעות הבסיסיות - למשל לבקש למשוך כספים. אולי אפילו תוכל להגיש בקשה להלוואה מהגוף המוסדי דרכנו. הכל יהיה בחינם".

המסלקה תציע למעשה תחליף משמעותי לכל התיווך הפיננסי והשירות שמעניקים הן החברות עצמן והן סוכני הביטוח. עם זאת, הלקוח יצטרך לעשות לפני כן שיעורי בית או באופן עצמאי או על ידי יועץ או סוכן, שכן המערכת לא תוכל לייעץ לחוסך (אסור לה על פי חוק), או להמליץ לו על מוצר כזה או אחר.

שירות נוסף שקיים כבר היום הוא מתן ייפוי כח לסוכן או ביטול שלו. "ניתן להעביר בקשה למתן ייפוי כח לסוכן, שיקבל מידע עבור הלקוח או לחילופין לבטל ייפוי כח כזה. נניח שעבדת עם סוכן והפסקת. עבר זמן ואתה לא רוצה שתהיה לו נגישות למידע וכו', אתה יכול דרך המסלקה להגיש בקשה לביטוח. זה שירות שעולה 2.5 שקל", אומר טל.

היורשים ממתינים לכסף

המסלקה מאפשרת לחוסך, כאמור, קבלת מידע מקיף, אולם היא לא מאפשרת קבלת מידע אודות אדם שנפטר. זה אולי החיסרון הגדול כיום של המסלקה. למרות המידע הרב שהיא יכולה לספק ולמרות שהמידע זמין, היא אינה מורשית לספק זאת ליקיריו של נפטר. "יש עם העניין הזה בעיה", אומר טל. "אסור לנו לתת מידע למי שאינו מורשה. אם אתה החוסך, אני יכול לזהות אותך. אך אם מדובר בקרובים של חוסך שנפטר, אין לי דרך חוקית לזהות אותם אלא על ידי צו ירושה. כרגע אין לי את האפשרות לייצר תהליך זיהוי כזה שיהיה פרקטי". נציין כי הוצאת צו כזה כרוכה בעלות כספית לא מבוטלת והיא גם פרוצדורה בפני עצמה.

בהקשר זה נזכיר כי לפני ארבע שנים השיק האוצר את ממשק האינטרנט "הר הכסף", המאפשר לקבל מידע על חסכונות של נפטרים. הממשק הזה בנוי גם הוא על נתוני המסלקה הפנסיונית, אלא שהאוצר עקף את הבעיה בכך שהוא מציג מידע מאוד מצומצם - הנתון שמתקבל הוא רק היכן נמצאים הכספים – באיזה גוף פיננסי ולא מעבר לכך (כגון סכום, סוג החיסכון וכו') ובכך אינו נדרש להליך הזיהוי על פי צו ירושה.

האם אתה יכול לבשר איזו בשורה בעניין הזה?

"אנחנו פועלים להרחיב את היכולות בעניין הזה. פנינו לאוצר כדי למצוא פתרון. הבעיה היא איך בעלות סבירה אפשר לאפשר למשה כהן לקבל מידע על חיים כהן וזה בלי להושיב עו"ד שיבדוק היטב את צו הירושה. צריך להיות תהליך שבו מישהו מזהה אותך ומזהה שיש בידך מסמך מספיק שמעניק לך את הזכאות. מחפשים כרגע את הדרך, זה בדיאלוג ביננו לבין האוצר. אני מניח שבסופו של דבר תהליך הזיהוי יבוא על פתרונו".