מאות אלפי לקוחות מפסידים כסף על עמלות מיותרות

יותר משלוש שנים מאז הרפורמה במסלולי העמלות, בעליהם של מעל שני מיליונים חשבונות בנק עדיין משלמים יותר ממה שהיו יכולים לו היו עוברים למסלול מותאם, כך עולה מדו"ח העמלות בבנקים שהעבירה המפקחת על הבנקים לוועדת הכלכלה. בפועל רק כ-22% מהחשבונות עם פוטנציאל לחיסכון עברו למסלולים

האם גם אתם משלמים עמלות מיותרות? מאות אלפי לקוחות המחזיקים ביותר משני מיליון חשבונות בנקים משלמים עמלות מיותרות, כך עולה מהדיווח החצי שנתי בנושא העמלות שהגישה היום (ד') המפקחת על הבנקים חדוה בר לוועדת הכלכלה של הכנסת.

הדו"ח מעלה כי נכון לסוף שנת 2016, 2.6 מיליון חשבונות מתוך 6.8 מיליון בעלי פוטנציאל לחיסכון במעבר לתוכנית המסלולים. אולם בפועל מאז החלה הרפורמה ב-2014 עברו לתוכנית כ-530 אלף חשבונות בלבד. מדובר במאות אלפי לקוחות המחזיקים בקצת יותר משני מיליון חשבונות עו"ש בבנקים ומשלמים עמלות עודפות בסכום מצטבר של עשרות מיליוני שקלים, אותן היו יכולים לחסוך לו היו עוברים למסלול מותאם.

נציין כי באוקטובר האחרון נקבע בהוראת הפיקוח על הבנקים כי אזרחים ותיקים ואוכלוסיית הנכים - אלו שנמצאו פוטנציאלים לחסוך מהמעבר - יעברו באופן אוטומטי לתוכנית סל העמלות. מהלך זה הביא לתוספת של כ-220 אלף חשבונות שהצטרפו למסלולים, אך, כאמור, גם אחרי מהלך זה מספר החשבונות שלגביהם קיים פוטנציאל חיסכון עומד על קצת מעל שני מיליון לקוחות שממשיכים לשלם עמלות עודפות לבנקים.

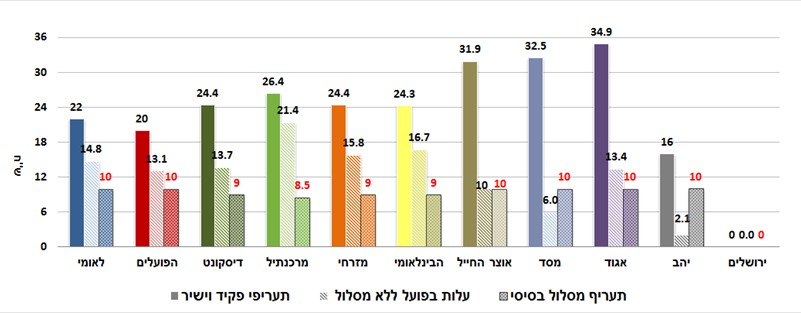

הפער בין המסלולים הבסיסיים לתשלום עמלות ללא מסלול:

הנתונים מראים כי הפער בין תשלום עמלות בהתאם לביצוע הפעולות בחשבון לבין מעבר לסל עמלות, נע בטווח שבין עשרות למאות שקלים בשנה. בקרב עסקים קטנים (עם מחזור של עד חמישה מיליון שקל) שגם הם יכולים להצטרף למסלולים הללו, ההפרשים יכולים להיות גדולים עוד יותר. במצטבר הסכומים הללו מגיעים לעשרות מיליוני שקלים בשנה אותם משלם הציבור ללא כל צורך.

הדאגה של הבנקים חלפה

תוכנית סל העמלות שנכנסה לתוקף ב-1 באפריל 2014, מחייבת את הבנקים להציע ללקוחותיהם מסלולים הכוללים סל עמלות מוגדר בחשבון העו"ש בשני מסלולים: המסלול הבסיסי הכולל 10 פעולות בערוץ ישיר (כגון משיכת כסף מכספומט, זיכוי משכורת, הפקדת צ'ק במכונה האוטומטית, משיכת צ'ק מהחשבון וכדומה) ופעולה אחת באמצעות פקיד. המסלול השני הוא מסלול מורחב הכולל 10 פעולות פקיד ו-50 פעולות בערוץ ישיר.

הסכום המקסימלי אותו יכולים לגבות הבנקים בגין המסלול הבסיסי עומד על 10 שקלים בחודש. מחיר המסלול המורחב נע בבנקים השונים בין 20 שקל ל-30 שקל לחודש. יש לציין כי כל פעולה נוספת מעבר לכמות הפעולות המוגדרת במסלול מתומחרת לפי תעריפון הבנק. חלק מהבנקים מציעים במסגרת המסלול המורחב שירותים נוספים.

לפני כשלוש שנים, כשיצאה התוכנית לפועל, העריכו הבנקים כי מדובר במכה קשה מבחינתם שתוביל לירידה של מאות מיליוני שקלים בשנה בהכנסות מעמלות. כפי שעולה מהמצב בשטח וכן מהדו"חות הכספיים שפרסמו נראה שאין להם כל סיבה לדאוג.

על פי נתוני הדו"ח שהוגש היום, העלות החודשית הממוצעת לחשבון עו"ש משקי בית ובנקאות פרטית בשנת 2016 עבור ניהול עו"ש והחזקת כרטיס אשראי הסתכמה בכ-24.8 שקל בממוצע לחשבון והיא כוללת עלות ניהול חשבון העו"ש וקבלת מידע בגינו המסתכמת בכ-13.7 שקל ועלות החזקת כרטיס אשראי והשימוש בו המסתכמת בכ-11.1 שקל.

חשוב לציין עם זאת כי מדובר רק בחלק מהעמלות שמשלם משק בית לבנק. מלבד עמלות עו"ש ועמלות בגין כרטיס האשראי, קיימות עמלות רבות שהבנק גובה בגין שירותים ופעולות שונות שעלותן עומדת בממוצע על 30-20 שקל בחודש.