המשימה הנשית: להילחם בסטטיסטיקה שפוגעת בפנסיה

תקופת חיסכון קצרה, שכר נמוך בהשוואה לגברים ותקופת עבודה לא רציפה – כל אלו פוגעים קשות בחיסכון הפנסיוני של ציבור הנשים בישראל. מה בכל זאת אפשר וחשוב לעשות?

בשיתוף מנורה מבטחים

למרות השיפור בשוויון בין נשים לגברים, ישנם עדיין תחומים בהם נשים מופלות לרעה - הפנסיה שלהן למשל. לפני שנסביר איך תוכלי להילחם בפער הזה ולנצח את הסטטיסטיקה, עלינו להבין קודם למה פנסיה של אישה נמוכה מזו של גבר.

קיימות שלוש סיבות עיקריות לכך – תקופת חיסכון קצרה, שכר נמוך, ועבודה לא רצופה.

תקופת חיסכון קצרה יותר – בהנחה שגברים ונשים נכנסים לשוק העבודה בגיל עבודה דומה, יחסכו הנשים לפנסיה עד לגיל 64 ואילו הגברים יחסכו משך תקופה ארוכה יותר – עד לגיל 67.

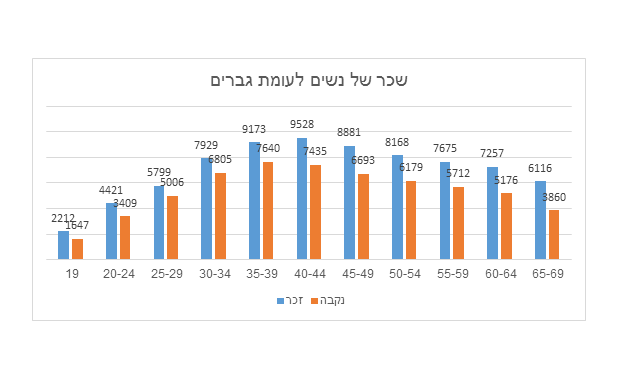

שכר ממוצע נמוך יותר – שכרן של הנשים במשק נמוך לעיתים קרובות משכר הגברים. אחת הדוגמאות הבולטות לכך הוא המגזר הציבורי בישראל בו מרוויחות הנשים 25 אחוז, בממוצע, פחות מהגברים.

מבדיקה שעשתה מנורה מבטחים עולה שבכל קבוצת גיל השכר הממוצע של נשים נמוך יותר מאשר הגברים כאשר פערים אלו הולכים וגדלים ככל שמתקרב מועד הפרישה.

תקופת עבודה לא רצופה - גם אם נצא מתוך ההנחה כי נשים מצטרפות לשוק העבודה בגיל זהה לזה של גברים, ייווצר פער בין המגדרים כתוצאה מיציאת נשים לחופשות לידה ותקופות בהן נשים מפסיקות את עבודתן על מנת לטפל בילדים.

נשים רבות חוזרות לשוק העבודה לאחר הלידה רק בחלוף מספר שנים. כמו כן, נשים רבות מצמצמות את היקף המשרה שלהן לצורך טיפול במשק הבית.

תוחלת החיים "הורגת" את הפנסיה

שלושת הגורמים שהוזכרו מובילים לכך שבגיל פרישה יהיה הסכום שיעמוד לזכותך, האישה העובדת, נמוך משמעותית מזה של גבר שעבד משך מספר שנים זהה.

לסיבות הללו מצטרף גורם נוסף וכבד משקל בהרבה – את תחיי הרבה יותר זמן. תוחלת החיים של נשים בישראל, כמו במרבית מדינות העולם המערבי, גבוהה מתוחלת החיים של הגברים.

בישראל עומדת תוחלת החיים של אישה על 83.9 שנים ואילו של גבר על 80.3 שנים.

אם כן, קיים אפקט כפול המשפיע על פנסיית הזקנה של נשים – מצד אחד צבירה לחיסכון הנמוכה משמעותית מזו של הגברים, ומנגד תקופה ארוכה יותר של חיים בפנסיה.

המציאות הזו מחייבת את ציבור הנשים לא להקל ראש בכל מה שקשור לחיסכון הפנסיוני שלהן. אולם לא סוד הוא שהתחום הפנסיוני נראה מנוכר, לא מובן, ובמציאות כזו יש קושי לגלות מעורבות ולקבל החלטות.

מנורה מבטחים מבקשת לתת מענה לבעיה הזו והיא משיקה תכנית חדשה בשם מיס פנסיה - תכנית פנסיה המיועדת לנשים בלבד.

מלבד חיסכון בדמי ניהול, כוללת התכנית גם פתרונות בריאותים לנשים בדמות בדיקות הבחנתיות, רפואה מונעת ועוד.

התוכנית כוללת פגישה אישית עם מתכנן פנסיוני של מנורה מבטחים שיציג את האפשרויות כדי לצמצם את הפער העתידי בפנסיית הזקנה. התאמה נכונה של מסלולי הביטוח בהתאם למצב המשפחתי ופתרונות נוספים בהתאם לנתונים האישים של האישה.

במנורה מציינים כי החשיבות היא קודם כל במודעות, זאת בנוסף להגדלת הפקדות לחיסכון הפנסיוני. כך לדוגמה, הפקדה במעמד עצמאי, כאשר הפקדה כזאת של 200 שקל בגיל 20 יכולה להגדיל את פנסיית הזקנה ביותר מ- 1,000 שקל.

בשיתוף מנורה מבטחים