רק ל-50% מהילדים נפתח "חיסכון לכל ילד"

בחרתם חיסכון לילדיכם? כדאי להזדרז כי ב-1 ביוני כל ילד שלא נבחרה עבורו תוכנית ב"חיסכון לכל ילד" - המדינה תעשה זאת עבורו, וקופות הגמל צפויות לקבל את הנתח העיקרי

כמעט חצי שנה מאז נפתחה אפשרות בחירת החיסכון לילדים בתוכנית "חיסכון לכל ילד", ושבועיים לפני המועד האחרון לעשות זאת, מסתבר כי מספר הילדים שנבחרה עבורם תוכנית על ידי הוריהם, עומד על כ-1.5 מיליון - רק מחצית ממספר הילדים הזכאים.

כתבות נוספות בערוץ הכסף שלי:

![]() חיסכון לכל ילד: כל מה שחובה לדעת

חיסכון לכל ילד: כל מה שחובה לדעת

נדגיש כי ב-1 יוני, כל ילד שעבורו לא נבחרה תוכנית - המדינה תעשה זאת במקומו, על פי מתווה שהוגדר מראש בהתאם לגיל הילד (פירוט בהמשך). מנתונים עדכניים של משרד האוצר עולה כי 60% מההורים בחרו לחסוך לילדיהם בקופת גמל ו-40% בחרו בחיסכון בבנק.

כמעט 70% מההורים בחרו להכפיל את החיסכון ולהוסיף לחיסכון שמעניקה המדינה (באמצעות הביטוח הלאומי) עוד 50 שקלים מדי חודש, מקצבת הילדים.

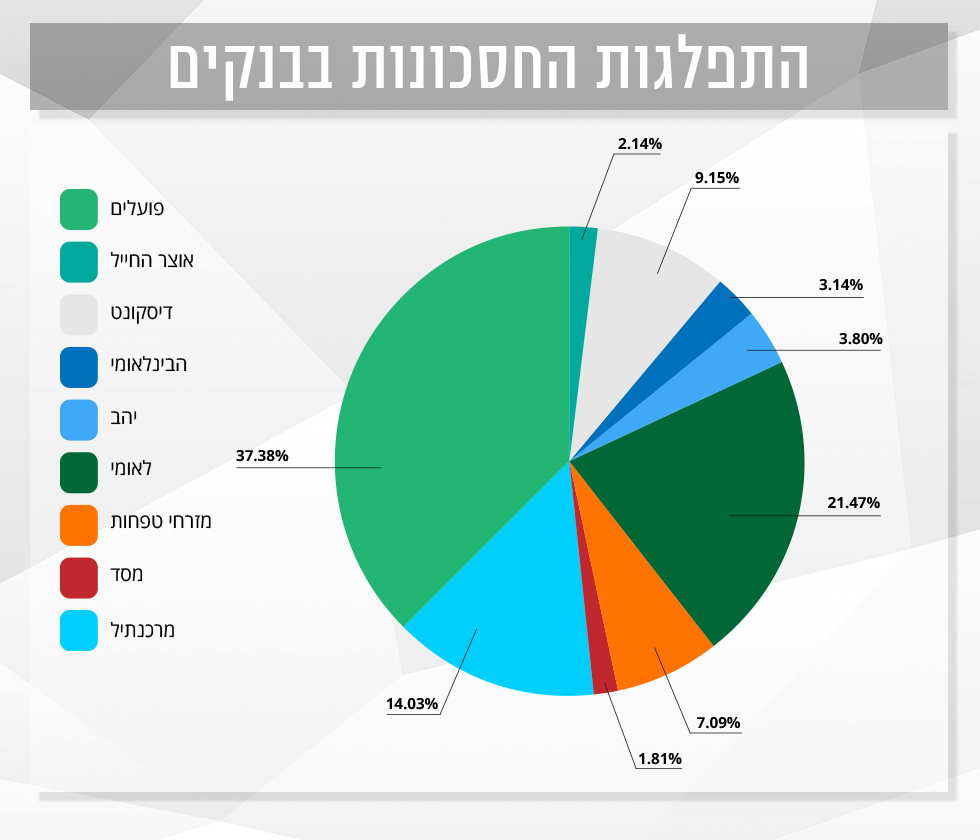

מבין ההורים שבחרו להפקיד את החיסכון בקופת גמל - 53% עשו זאת בבית ההשקעות אלטשולר שחם. מבין אלו שבחרו בבנקים, 37% בחרו בחיסכון בבנק הפועלים.

בדיקת ynet מעלה כי מבין אלו שבחרו להשקיע בקופות הגמל, כמעט מחצית (46%) בחרו במסלול השקעה בסיכון גבוה, 27% בחרו מסלול בסיכון בינוני ורק 8% בחרו במסלול בסיכון נמוך.

מהנתונים עולה עוד כי לא פחות מ-18% מהילדים בחרו במסלול "הלכה", המותאם לציבור החרדי, ופחות מאחוז אחד בחרו במסלול "שריעה", המותאם לחוקי הדת המוסלמית, נתון מפתיע לאור העובדה שלחיסכון זכאים כ-700 אלף ילדים מוסלמים.

אלו שלא בחרו חיסכון

מה קורה לגבי אותם ילדים שהוריהם טרם בחרו עבורם ולא יעשו זאת עד סוף החודש?

לגבי ילד שב-1 בינואר 2017 מלאו לו 15 שנה לפחות, הכספים יופקדו (רטרואקטיבית מינואר 2017) בבנק שבו מופקדת קצבת הילדים עבור הילד. אם הבנק לא נמצא ברשימת תשעת הבנקים שנכללים בתוכנית חיסכון לכל ילד, הכספים יופקדו באחד מ-9 הבנקים הללו בדרך של סבב קבוע בין כל הבנקים. במקרה שיש כמה ילדים כאלו – החיסכון שלהם יופקד באותו בנק.

מסלול ברירת המחדל שייקבע יהיה מסלול ריבית קבועה לא צמודה וללא תחנות יציאה.

לגבי ילד שב-1 בינואר 2017 גילו היה פחות מ-15 שנה (מדובר ביותר מ-80% מהילדים הזכאים), יופקדו הכספים (רטרואקטיבית) בקופת גמל. במקרה שיש כמה ילדים כאלו – החיסכון שלהם יופקד באותה קופת גמל. מסלול ברירת המחדל יהיה מסלול לחוסכים המעדיפים סיכון מועט. נציין כי לילד קטן שיש עוד שנים רבות עד תום הפיקדון שלו, כדאי לבחון הפקדה בתוכנית עם סיכון גבוה שבה קיים פוטנציאל לתשואה גבוה יותר בשוק ההון במשך השנים ולכן יש חשיבות לבחירה אקטיבית של ההורה.

בהנחה שעד סוף החודש עדיין לא תיבחר תוכנית עבור מיליון ילדים, קופות הגמל יחלקו ביניהן חסכונות עבור כ-830 אלף ילדים (כ-70 אלף בממוצע לכל קופה) והבנקים יקבלו את חסכונותיהם של כ-170 אלף ילדים (כ-19 אלף בממוצע לכל בנק).

אז אם עוד לא בחרתם חיסכון עבור ילדיכם – זה הזמן. היכנסו לאתר המיועד לכך ובחרו.