זה נוגע גם לכם: מדריך לביטוח סיעודי - כל מה שחשוב לדעת

גם אם אתם צעירים, הצורך לדאוג לעצמכם בטרם עת למקרה בו חלילה תהפכו לסיעודיים, מחייב לתת לכך מענה הרבה לפני היציאה לגמלאות. אך מה נדרש כדי ליצור הגנה סבירה ומהן הזכויות המגיעות לאדם שהגיע למצב סיעודי? ynet עושה לכם סדר בבלגן

מחדל הביטוחים הסיעודיים תפס לא מעט את הכותרות בחודשים האחרונים. מדו"ח מבקר המדינה, איומי השביתה ועד הרפורמות והשינויים שצפויים בתחום הזה בשנים הקרובות, עליהן הכריז משרד האוצר.

למרות שביטוח סיעודי מצטייר כמשהו שרלוונטי לקשישים אי שם בסוף חייהם, הוא למעשה רלוונטי לכל אחד מאיתנו כבר כעת. מלבד העובדה שאף אחד לא יודע אם חלילה יהפוך לסיעודי ובאיזה שלב בחיים זה יקרה, היקף הכיסוי וכן המחיר לביטוח החשוב הזה יהיו אופטימאליים ככל שמקדימים לרכוש אותו. מה נדרש כדי ליצור הגנה סבירה ומהן הזכויות המגיעות לאדם שהגיע למצב סיעודי? הנה הדברים שחשוב לדעת.

מהן העלויות הכרוכות בטיפול סיעודי?

עלות הטיפול באדם בבית היא כ-8,000 עד 10,000 שקל לחודש והיא כוללת הוצאות שכר מטפלת, שכר מטפלת מחליפה, תנאים סוציאליים, מחיה, מזון ועוד.

עלות אשפוז במוסד נעה החל מ- 12,000 שקל ועד 25,000 שקל (תלוי ברמת השרות).

מהו הסיוע שניתן לקבל כיום מהמדינה במקרה שאדם הפך סיעודי?

ככלל, האחריות במקרה סיעודי מוטלת על המשפחה ולמעשה, אין שום גורם במדינה שמספק את כל העלויות הנדרשות (מלבד לאוכלוסיות החלשות).

הביטוח הלאומי מעניק סיוע חלקי בצורה של שעות טיפול, ב-3 רמות (בהתאם להכנסה), החל מכ-10 שעות ברמה הנמוכה ועד 18 שעות ברמה הגבוהה.

למי שמעסיק עובד ישראלי תינתן תוספת של כ-3-4 שעות שבועיות. ניצולי שואה יזכו לתוספת של כ-9 שעות נוספות ברמות ב' ו-ג' בלבד.

הסיוע הזה ניתן רק למי שהגיע לגיל 67 לגבר ו-62 לאישה (גיל הזכאות לקצבת זקנה) וזאת רק למי שמטופל בבית (ולא במוסד).

האם הסיוע במספר השעות הללו מספיק? ממש לא. "הנזקק הסיעודי הקשה זקוק ל-168 שעות בשבוע", אומר ל-ynet דב ברומר, מומחה בתחום הביטוח הסיעודי. "כלומר את שאר השעות המשפחה צריכה להשלים".

לדבריו, הרפורמה עליה הכריז משרד האוצר לאחרונה, תרחיב במעט את שעות הסיוע הניתנות, בכל רמות ההכנסה, כאשר התוספת העיקרית תינתן למצבים הסיעודיים היותר קשים ואלו שיבחרו במטפל ישראלי, אולם עדיין מדובר בפתרון חלקי בלבד.

"בגילאים הנמוכים יותר (מתחת ל-67 לגבר ו-62 לאישה) ניתנת קצבת שירותים מיוחדים במסגרת נכות כללית. וזאת בתנאי שמצבו של הנזקק מותאם למבחני ה-iadl (צורך בסיוע בתפקוד האישי)" אומר ברומר.

ומה הסיוע המגיע למי שמטופל במוסד סיעודי? מי שמטופל במוסד סיעודי, יכול להיות זכאי לסיוע רק אם הוא עומד במבחן הכנסה במסגרתו נכללים בחשבון גם הכנסתו של המטופל וגם ההכנסות של ילדיו. במילים אחרות, הסיכוי לקבל סיוע מהמדינה במקרה כזה, אינו גדול.

במסגרת הרפורמה של האוצר, בעתיד החישוב לא יכלול את הכנסות הילדים במבחן ההכנסה. ועדיין, נזכיר שעלות מוסד סיעודי עומדת על 12-25 אלף שקל בחודש, כך שלרבים גם החישוב החדש לא ייתן מענה.

קופות החולים והביטוח הפרטי

פירוט העלויות והיקף הסיוע שניתן לקבל מהמדינה, כפי שראינו, אינו מספיק ומטיל עדיין עול כספי כבד על המטופל ובני משפחתו. אז מה אפשר לעשות? כדי לתת לכך מענה חשוב לרכוש ביטוח סיעודי. קיימים כיום שני סוגי ביטוחים הניתנים לרכישה - ביטוח סיעודי המוצע על ידי קופות החולים וביטוח סיעודי פרטי שאדם רוכש ישירות מחברת הביטוח.

מה מציע הביטוח של קופות החולים?

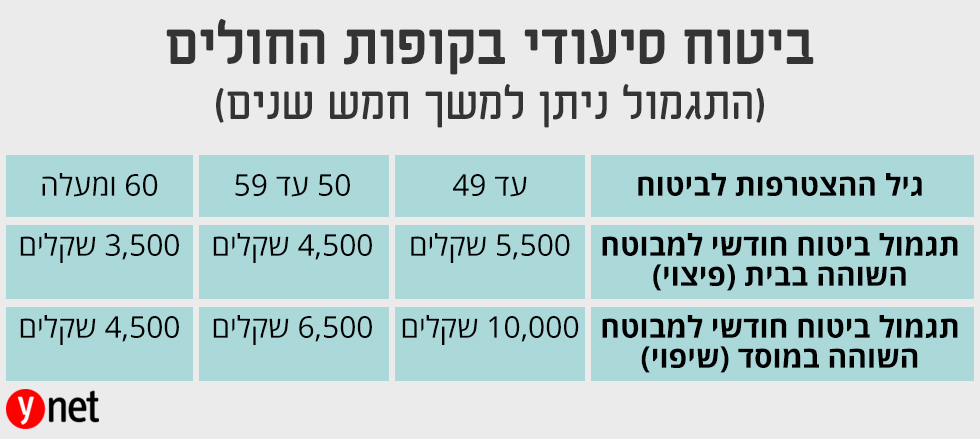

הביטוח המוצע באמצעות קופות החולים מעניק במקרה סיעודי, סכום חודשי שנע בין 3,500 ל-5,500 שקל בחודש במקרה בו המטופל שוהה בבית, ו-4,500-10,000 שקל במקרה בו המטופל שוהה במוסד סיעודי. בכל המקרים התגמול ניתן למשך 5 שנים.

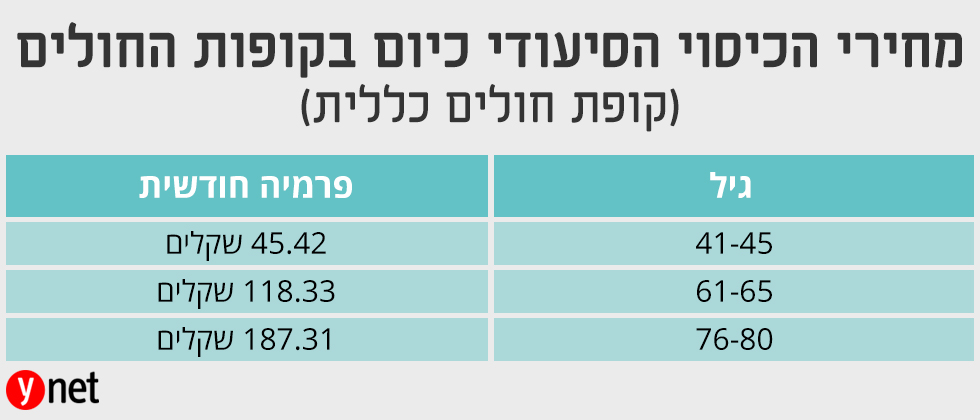

סכום הגמלה נקבע לפי גיל ההצטרפות לביטוח – ככל שמצטרפים מוקדם יותר הסכום גדול יותר. הביטוח ניתן חינם עד גיל 18 ומגיל 18 העלות עולה עד לסכום מקסימאלי של כ-190 שקל בחודש (בגילאים המבוגרים).

מה מציע הביטוח הפרטי?

הביטוח הפרטי מאפשר קבלת תשלום חודשי במקרה סיעוד (בדרך כלל למשך 5 שנים), בסכום שנקבע מראש. בפוליסות אלה יש "ערכי סילוק" שמשמעותם היא שגם אם הפסקתם את התשלום על הפוליסה אחרי תקופה, אתם זכאים לכיסוי חלקי (על פי טבלה המחושבת מראש), ללא תשלום נוסף. התחייבות לכל החיים, פרמיה קבועה מראש וערכי סילוק לא קיימים בפוליסות של קופות החולים.

הפרמיה נקבעת בהתאם לגובה הכיסוי החודשי, משך הזמן שהיא משולמת וגיל ההצטרפות לביטוח. ככלל, מחיר הפוליסה יקר מאוד. כדי להצטרף לביטוח נדרשת בחינה רפואית של הפונה (הליך חיתום).

נציין כי עד לאחרונה היה קיים ביטוח סיעודי נוסף – ביטוח קבוצתי שהוצע בדרך כלל באמצעות מקומות העבודה. הביטוח הזה, שאמנם היה זול מאוד, היה בעייתי מאוד. הפוליסות הללו התבררו כריקות מתוכן ולא נתנו מענה לאותם אנשים ששילמו עשרות שנים והגיעו למצב סיעודי בגיל מבוגר. מבקר המדינה אף כתב על כך דו"ח חמור והפוליסות הללו מסתיימות באופן גורף בימים אלו.

אז מה כדאי לעשות כדי לבטח את עצמנו למקרה סיעודי?

כדי לרכוש את כיסוי הביטוחי ההולם, יש צורך להתאימו למצב הכלכלי והבריאותי בהתאמה אישית. אך באמירה כללית, למי שאינו מבוטח - מומלץ לרכוש את הביטוח הסיעודי של קופות החולים. הוא מעניק סכום כספי סביר ועלות הביטוח זולה יחסית. ככל שנקדים לרכוש את הכיסוי, כך גם היקף הכיסוי יהיה גדול יותר (ראו טבלה).

ככלל יש לבחון האם הגמלה של קופת החולים בתוספת הסיוע שיתקבל מהביטוח הלאומי ובתוספת ההכנסה (פנסיה, קצבת זקנה, קצבאות, חסכונות או הכנסות אחרות שיש לנו) יתנו לנו מענה להוצאה הכספית הכרוכה בכך.

בהנחה שלא, ניתן לרכוש גם ביטוח סיעודי פרטי בסכום המינימום ההכרחי (בשל העלות הגבוהה). למשל ביטוח לגמלה בסכום של 1,000 או 2,000 שקל בלבד (ראו מחירים לדוגמה בטבלה).

כך, שילוב מושכל של האפשרויות יכול לתת מענה טוב למקרה שאדם הפך לסיעודי.

אולי יש לי כבר ביטוח סיעודי ואני אפילו לא יודע?

ניתן לבדוק אלו ביטוחים יש לנו וכמה אנחנו משלמים עליהם באתר הר הביטוח של משרד האוצר, לאחר תהליך הזדהות קצר.

מהם הפתרונות המוצעים לנפלטי הביטוחים הסיעודיים הקבוצתיים?

כאמור, שיווקם של הביטוחים הקבוצתיים הופסק ולמעשה בתקופה זו "נפלטים" מאות אלפי מבוטחים מהפוליסות הקולקטיביות. מבוטחים אלו, שהם בני 55 ומעלה ולא רכשו ביטוח בקופות החולים, יוכלו לרכוש ביטוח סיעודי של הקופות ובסכומי ביטוח קבועים כמו שאר האוכלוסייה, ללא הצהרת בריאות. יתר המבוטחים בני 55 ומעלה שכבר יש להם ביטוח סיעודי בקופת החולים שלהם ובכלל, כל מי שהיה מבוטח בקולקטיב, יוכל לקנות המשך ביטוח סיעודי פרטי באותה חברת ביטוח, עד גובה סכומי הביטוח שהיו לו בפוליסה הקבוצתית, ללא הצהרת בריאות. אותם פונים זכאים גם להנחה במחיר הפוליסה, בהתאם לתנאים שהוגדרו מראש.

האפשרות הזו מוגבלת בזמן - החל מסיום הפוליסות הקולקטיביות, כך שמי שרוצה לרכוש את הביטוח צריך להזדרז.

האם יש חלופות נוספות במחיר מוזל?

"נפלטי הקולקטיבים אינם חייבים להתפשר רק על ההצעה המגיעה מהחברה המבטחת של הקולקטיב", אומר איגור מורי, יו"ר ועדת הבריאות והסיעוד של לשכת סוכני הביטוח. "לקוחות במצב בריאות סביר יתקבלו גם בחברות אחרות שישמחו להציע חלופות שונות ומוזלות".

מורי מציין כי קיימות חלופות אפשריות (לכלל האוכלוסייה) למבוטחים שמתקשים לשלם סכומים גבוהים כל חודש עבור הביטוח הפרטי. כך למשל פוליסות כגון "המתנה של 60 חודשים" מעבר לקופות החולים.

כאמור, הכיסוי הקיים בקופות החולים ניתן למשך 5 שנים לכל היותר. מי שמצד אחד לא רוצה להסתפק בתקופה זו, אך מצד שני לא רוצה לשלם מחיר יקר בפוליסת סיעוד רגילה, יכול לרכוש פוליסה מוזלת זו שמזכה בתגמול רק אחרי שתקופת התגמול מקופת החולים מסתיימת.

לדברי ברומר בחלק מהחברות ישנן גם פוליסות המבטיחות כיסוי נמוך יותר בבית וגבוה יותר במוסד סיעודי. "פוליסות כאלו יכולות לחסוך עשרות אחוזים מעלות הכיסוי הבסיסי", אומר ברומר. רכישת פוליסות אלו כפופה למילוי הצהרת בריאות.

האם יש התנגשות בין ביטוח סיעודי פרטי ובין ביטוח של קופות החולים, כך שאני משלם פעמיים ובקרות אירוע אהיה זכאי רק לתגמול אחד?

ישנם שני סוגי תגמול בפוליסות הסיעודיות. פיצוי - זהו תגמול קבוע ומוסכם מראש בפוליסה ללא קשר לגובה ההוצאה בפועל. שיפוי - כיסוי ההוצאה בפועל על הטיפול הסיעודי (יש להציג קבלות) וזאת עד התקרה הרשומה בפוליסה.

לדברי ברומר ומורי, הפוליסות האישיות הנמכרות היום הן על בסיס פיצוי. הפוליסות של קופות החולים מכסות את המצב הסיעודי בבית בצורת פיצוי ולכן לא קיים כפל ביטוח בפוליסות האישיות (פרטיות).

לעומת זאת הטיפול במוסד מכוסה על ידם בצורת שיפוי כנגד קבלות עד גובה ההוצאה בפועל. מכיוון שהפוליסות האישיות שנמכרות בשנים האחרונות הן על בסיס פיצוי, אז לא קיימת התנגשות גם במקרה בו המבוטח מטופל במוסד.

אולם, מציינים השניים, קיימות פוליסות אישיות ותיקות יותר, שבהן התגמול ניתן על בסיס שיפוי. מי שמחזיק בפוליסה כזו וגם בביטוח של קופת חולים, ובקרות אירוע סיעודי יטופל במוסד – לא יכול לקבל החזר מעבר לסכום ששילם בפועל, כך שייתכן שהוא שילם במרוצת השנים פרמיה עבור הביטוח אך לא יוכל לממש אותו.