הסוף ל"שיטת מצליח" בביטוח? הצעת החוק שתגן על המבוטחים

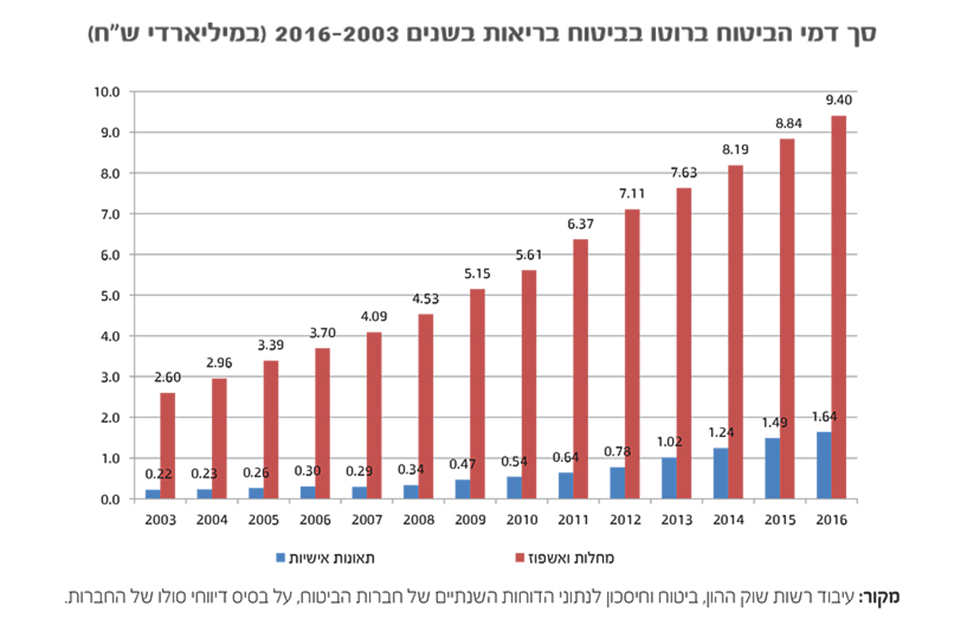

מידי שנה הציבור הישראלי משלם 30 מיליארד שקל עבור דמי ביטוח, מתוך ציפייה שבעת צרה חברות הביטוח ימלאו את חלקן ויפצו את המבוטח. במציאות, תביעותיהם של עשרות אלפי מבוטחים נדחות ללא סיבה אמיתית והם נאלצים לבלות שנים בדיונים משפטיים מתישים. לנבחרי הציבור יש הזדמנות לעצור את זה

- סוכני הביטוח: השירות של חברות הביטוח ממשיך להתדרדר

- הביקורת על סלינגר ממשיכה: "הרגולציה לא יעילה, רשלנית ואדיוטית"

לא' לא הייתה כל ברירה. הוא פנה לבית המשפט, ורק אחרי חמש שנים של דיונים משפטיים מתישים, ניאות נציג חברת הביטוח להודיע לשופט כי "הוא חוזר בו מכל טענותיו נגד המבוטח וישלם לו את הכספים המגיעים לו על פי פוליסת הביטוח". בכל התקופה הזו המבוטח עבר מסכת ייסורים, ובין היתר נאלץ למכור כמעט את כל רכושו כדי להתקיים.

חברת הביטוח אפילו לא התביישה לבקש מהשופט פטור מהוצאות המשפט בטענה שנכונותה לשלם "חוסכת מהשופט זמן שיפוטי יקר".

שימוש ציני בבית המשפט

המקרה של א' אינו נדיר. הציבור הישראלי משלם מידי שנה דמי ביטוח (פרמיות) בסכום של למעלה מ-30 מיליארד שקל, מתוך ציפייה שבעת צרה המבטחים ינהגו במבוטח שייפול עליו אסון, בהגינות ויאפשרו לו שיקום מהיר.אולם כשנופל על המבוטח אסון והוא מבקש לממש את הפוליסה שרכש במיטב כספו, חברת הביטוח לא תמיד ממלאת את חלקה בהסכם. לעיתים היא הופכת את המבוטח לאויב ומפעילה נגדו שיטה שהשופטים עצמם מכנים אותה "שיטת מצליח".

בשיטה זו המבטחים מנצלים את המצב המשפטי הקיים לפיו לבית המשפט אין סמכות לבדוק בתחילת המשפט אם יש בידיהם טענות הגנה ראויות. בהיעדר סמכות שכזו, בית המשפט נאלץ לדון בכל הטענות שהמבטחים מעלים, גם אם הן לא רלוונטיות ובלתי מבוססות. ההתדיינות בכל טענה וטענה מאריכה את המשפט על פני שנים. המבטחים יודעים שחלק גדול מהמבוטחים יסכים לכל פשרה כדי לזכות לראות בחייהם את תגמולי הביטוח.

בשנת 2016 דחו חברות הביטוח כ-77 אלף תביעות שהוגשו להן. הנתונים מראים כי מידי שנה חל גידול במספר התביעות המגיע לבית המשפט - 36,356 תביעות ביטוח הוגשו בשנת 2014 ואילו ב-2016 הוגשו 45,352 תביעות.

טענות הגנה מבוססות או חובת תשלום

האם לשופטים אין סמכות לסנן כבר בתחילת המשפט טענות חסרות בסיס ובכך לחסוך זמן שיפוטי יקר? קיים הליך הנקרא סדר דין מקוצר, בו יש לשופט סמכות שכזו. אולם לא את כל תביעות הביטוח מותר להגיש בסדר דין מקוצר. וגם כשאפשר להגישן, חלק מהשופטים והרשמים לא מוכנים להתאמץ ולבדוק בפתח המשפט - אם לחברת הביטוח יש אכן הגנה ראויה.בדיוק כדי לפתור את הבעיה המקוממת הזו, בתקופה האחרונה נעשה ניסיון לקדם הצעת חוק שמטרתה לתת בידי בית המשפט כלים לבחון כבר בתחילת המשפט אם בידי חברת הביטוח יש טענות הגנה ראויות ובכך לחסוך התדיינויות ארוכות ומיותרות.

הצעת החוק קובעת כי אם המבוטח יפנה לבית המשפט כדי לממש את זכויותיו, תאגיד הביטוח לא יהיה זכאי להתגונן, אלא אם יקבל רשות מבית המשפט. כדי לקבל רשות להתגונן, יהא על תאגיד הביטוח להגיש בקשה מלווה בתצהיר תחת אזהרה.

התצהיר יתמקד אך ורק בנימוקי ההגנה שהועלו במכתב הדחייה הראשוני של תאגיד הביטוח. זה האחרון יהיה חייב לגלות כבר בפתח המשפט את כל המידע, המסמכים והראיות שבידיו, לרבות דו"חות חקירה וחוות דעת המומחים מטעמו כדי לאפשר לשופט לבדוק אם טענות ההגנה שלו מבוססות על ראיות של ממש.

שופט שידון בבקשה יהיה מוסמך לקבוע כי במידה וטענות תאגיד הביטוח אינן מגלות הגנה או שהראיות אינן מבססות את טענות ההגנה, המבוטח יהא זכאי לקבל פסק דין מיידי נגד תאגיד הביטוח, ובכך ייחסכו הן מהמבוטח והן מבית המשפט התדיינויות ארוכות ומיותרות.

הצעת החוק הזו קובעת עוד כי גם אם תינתן לתאגיד הביטוח רשות להתגונן, השופט יהיה מוסמך לחייב את חברת הביטוח לשלם למבוטח תגמולי ביניים עד לסיום ההתדיינות. זאת כדי שלא יווצר מצב בו המבוטח יזכה בתביעתו, אך בפועל יפסיד משום שתגמולי הביטוח ישולמו לאחר מותו או לאחר קריסת עסקיו, ובכך תסוכל תכלית הביטוח: פיצוי מהיר והוגן.

הצעת החוק אינה שוללת מחברת הביטוח את הזכות לערער על פסק דין שיינתן נגדה, אולם מונעת מבעדה לבקש את עיכוב ביצוע פסק הדין. זאת כדי למנוע מצב בו גם אם הערעור יסתיים לטובת המבוטח, פסק הדין כבר לא יהיה יעיל עבורו.

מהלך שיסייע לאלפי מבוטחים לקבל את המגיע להם

"אין ספק כי אם הצעת החוק תתקבל, תהא זו חגיגה אמיתית לזכויות האדם במדינת ישראל", אומר ל-ynet עו"ד חיים קליר, מומחה בדיני ביטוח, שסייע בניסוח ההצעה. "תאגידי הביטוח השולטים כיום בזכויות הסוציאליות שלנו, לא יעזו יותר לנצל בצורה כל כך מחפירה את חוסר האונים של הקשישים, החולים הסיעודיים, נפגעי תאונות דרכים, אלמנות, יתומים ומוכי גורל אחרים", אומר קליר. "שיטת מצליח" מכניסה לתאגידי הביטוח מיליארדים רבים בשנה, ואלה מפעילים סוללות של לוביסטים, מומחים, עורכי דין ויכולים גם להשפיע על אנשי הפיקוח על הביטוח.

"כעת יש ניסיון מחודש לקדם את זה, בין היתר בעזרת יקותיאל משי, יועץ סגן שר הפנים, שפעיל בקידום מהלכים לחיזוק אוכלוסיית הקשישים בישראל. זו הצעת חוק שתסייע לא מעט לאוכלוסייה המבוגרת שנפגעת הכי קשה מהעובדה שחברות הביטוח מטרטרות את המבוטחים בבתי המשפט. חשוב שחברי הכנסת יתאחדו להעביר את הצעת החוק כמה שיותר מהר. אין פה מחלוקת בין שמאל לימין, בין ערבים ליהודים, בין דתיים לחילוניים, בין נשים לגברים. כולנו נמצא את עצמנו ביום מן הימים נתונים לחסדיהם של תאגידי הביטוח".

"כולי תקווה שהרצון של שרי הממשלה לסייע לקשישים וניצולי שואה בישראל, יבוא לידי ביטוי בין היתר גם בקידום נושא כאוב זה", אומר משי ל-ynet. "למשרד המשפטים ולחברי הכנסת יש הזדמנות לבצע מהלך שיסייע לאלפי מבוטחים לקבל את המגיע להם בזכות ובלי להיגרר להליך משפטי יקר וממושך, שגם מכביד מאוד על מערכת המשפט בישראל. כל יום של דחייה, משמעותו סבל של מבוטחים ועומס מיותר על בתי המשפט".

פנינו לגוף המפקח על תחום הביטוח בישראל - רשות שוק ההון ביטוח וחיסכון, כדי לברר האם יסייעו למהלך, ושם מסרו בתגובה: "רשות שוק ההון, ביטוח וחיסכון אינה מתנגדת למטרת הצעת החוק העשויה לסייע לציבור המבוטחים שהגיעו להליך משפטי. יחד עם זאת, הרשות סבורה כי יש לבחון את נוסח ההצעה עם משרדי הממשלה הרלוונטיים ולהגיע לנוסח מוסכם".