חוסכים בקטנות, מפסידים בגדולות

מרבית לקוחות הבנקים מתמקחים על עמלות העו"ש שלהם, אבל אינם מתעקשים על חיסכון בעמלות האחרות שהם משלמים, כמו בעמלות ניירות הערך בדיקת "הכסף שלי": התנהלות נכונה יכולה לחסוך גם לכם אלפי שקלים בשנה בעמלות מיותרות

העמלות שהציבור משלם לבנקים מעוררות שיח ער כאשר מדברים על יוקר המחייה בישראל, ובצדק. בשנת 2017 לבדה עמדו העמלות ששילמו הלקוחות לחמשת הבנקים הגדולים בישראל על 14.69 מיליארד שקל.

בשנים האחרונות פועל הפיקוח על הבנקים על מנת להוזיל את העמלות, תוך התמקדות בפעילות היומיומית של הלקוחות שמתבטאת בעמלות העו"ש (עובר ושב). כך למשל הנהיג בנק ישראל את מסלולי העמלות המוזלים וכן חתך שורה של עמלות שבעבר עמדו על עשרות ומאות שקלים לכל שירות. לצד זאת מציעים גם בנקים רבים מסלולים עם פטור מעמלות עו"ש.

עם זאת, לא די בכך כדי להוזיל את העלויות הגבוהות שמשלמים הלקוחות לבנקים ודווקא בתחומים אחרים, נישתיים יותר לכאורה, שבהם הלקוחות ממעטים להתמקח, נמצא פוטנציאל לחיסכון רב. אחד מהתחומים הללו הוא תחום הפעילות בניירות ערך. בשנה שעברה עמדו העמלות שהכניסו חמשת הבנקים הגדולים על כ־2.4 מיליארד שקל, כ־16% מסך העמלות ששולמו לבנקים. אלא שגם כאן, מתברר, יש מה לעשות.

"אנחנו נוטים לשכוח שיש לנו בידיים כוח מיקוח גדול גם מול הבנקים", אומרת קרן צוקרמן, מנכ"לית feezback, המפעילה פלטפורמה להשוואת עלויות בנקאיות ושירותים פיננסיים. "צריך להכיר שיש חלופות זולות יותר, כל אחד מאיתנו צריך להשוות, להבין על מה הוא משלם, לתמחר את הבנק שלו ופשוט לדרוש הצעות זולות יותר".

"אנחנו רואים בקרב משתמשי פיזבק חיסכון של מאות אחוזים. הפלטפורמה שלנו מאפשרת לכל אחד בתהליך קצר ומהיר לעשות זאת, במקום לשלוח את הצרכן למחקר שוק ארוך ומקיף, המערכת תראה לו את המחירים הטובים ביותר המוצעים לו, כאשר ההשוואה היא על בסיס הצריכה האישית של כל אחד. מהניסיון שצברנו עד כה, כמעט כל אדם שסוחר בניירות ערך דרך הבנק יכול לחסוך מאות ולרוב אפילו אלפי שקלים בשנה, ובאמת שאין שום סיבה לשלם כיום כל־כך הרבה כסף בעמלות מסחר", מוסיפה צוקרמן.

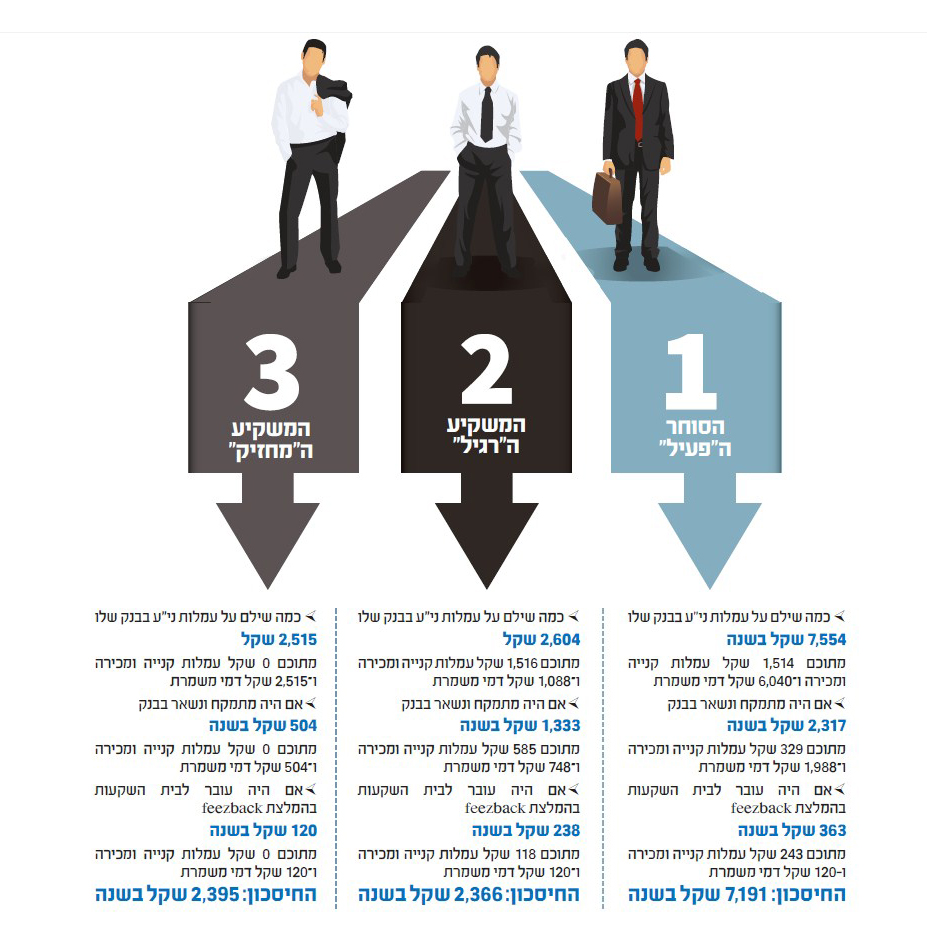

כדי להבין את פוטנציאל החיסכון שלפנו מתוך נתוני feezback נתונים של שלושה לקוחות שפנו לחברה, במטרה לבחון האם ניתן להוזיל את העמלות שהם משלמים לבנקים. שלושת הלקוחות, שפרטיהם המלאים שמורים במערכת, מייצגים שלושה סוגים של משקיעים:

הסוחר ה"פעיל": סוחר שיש לו כחצי מיליון שקל בתיק ועושה פעולות קנייה ומכירה בהיקף של כמה מאות אלפי שקל בשנה.

הסוחר ה"רגיל": בעל תיק ני"ע לא גדול יחסית, בהיקף של 100־300 אלף שקל שמבצע פעילות בתיק בטווח של 100־200 אלף שקל בשנה.

הסוחר ה"מחזיק": עם תיק של 300 אלף שקל, אך מתאפיין במעט מאוד פעילות. בעיקרון הוא לא באמת סוחר, והוא מייצג לא מעט משקיעים ש"יושבים על הפוזיציה".

את החיסכון שנוצר לכל אחד מהסוחרים תוכלו לראות כאן, וב־feezback מדגישים כי פנייה לבנק בדרך כלל מביאה להוזלה במחיר, אך זו מוגבלת לשנה, שבסיומה העמלות ישובו ויעלו. לכן הם ממליצים לבדוק ולהתעדכן כל הזמן בתעריפים ובמחירים שאתם משלמים לבנק.