החלמתם מסרטן? לא תוכלו לקבל משכנתא

למרות תיקון בחוק, החברות מסרבות לעשות ביטוח משכנתא לחולים במחלות קשות המבקשים לרכוש דירה. צעירה שהתמודדה עם מחלת הסרטן - ונדחתה: "בגיל שלי, זה ממש לעצור לי את העתיד". רשות שוק ההון: "תופעה חמורה"

>> לסיפורים הכי מעניינים והכי חמים בכלכלה - הצטרפו לערוץ הטלגרם שלנו

![]() ביטוח החיים יוזל, התחרות תגדל: זה מה שצריך לדעת

ביטוח החיים יוזל, התחרות תגדל: זה מה שצריך לדעת

![]() שלא נצטרך: כל מה שצריך לדעת על ביטוח סיעודי - מדריך

שלא נצטרך: כל מה שצריך לדעת על ביטוח סיעודי - מדריך

ככלל, ביטוח חיים למשכנתא עומד על כמה מאות שקלים בשנה, ואלפים רבים לכל אורך חיי ההלוואה. מדובר בסכום שיכול להצטבר כאמור לעשרות אלפי שקלים.

לאחרונה, הורה הממונה על רשות שוק ההון ביטוח וחיסכון, על הוזלה של תעריפי ביטוח החיים ובכללם גם ביטוח חיים למשכנתא, זאת לאור העלייה בתוחלת החיים, ההתקדמות הרפואית ושיפור איכות החיים בגיל המבוגר. ההוזלה הזו עשויה בחלק מהמקרים לחסוך אלפי שקלים בכל תקופת הביטוח.

אלא שהבשורה הזו רלוונטית רק לחלק מהאוכלוסייה. למרות שלל הבטחות ושינויי חקיקה, חלק אחר, מסורב לקבל משכנתא ומצבו, מסתבר, לא עומד להשתפר.

"לעצור את העתיד"

כדי להצטרף לביטוח חיים נדרש מהלקוח לבצע חיתום - הליך במסגרתו הלקוח נדרש למלא שאלון על מצבו הבריאותי. ככל שלמבוטח הפוטנציאלי יש בעיה רפואית, חברת הביטוח יכולה להטיל החרגות - קביעה שבמוות הנובע מאותן בעיות רפואיות הביטוח לא יחול, וכן היא עשויה לייקר את הפרמיה.

מעבר לכך, לא מעט מאותם פונים, מסורבים לביטוח כבר בשלב החיתום. למשל, אנשים שסובלים ממחלה כרונית, או כאלה שחולים במחלה קשה כמו גידולי סרטן, או מחלות לב. גם מי שהיו בעבר חולים בסרטן והבריאו - עשויים להיות מסורבים לביטוח. כן, גם הם נתקלים בקשיים לקבל ביטוח חיים למשכנתא - תלוי באיזו דרגה היה הגידול, האם היה מפושט, וכמה זמן עבר מאז שהם הם נקיים מסרטן (רצוי שיהיו כמה שנים טובות שהם נקיים מסרטן מאז שסיימו את הטיפולים).

יעלה בוצר, בת 26 סיימה בקיץ האחרון את טיפולי ההקרנות אחרי סדרת כימו וניתוח שנאלצה לעבור בעקבות גוש סרטני שהתגלה אצלה בשד. "להרגיש מסורבת ביטוח משכנתא בגיל שלי, זה ממש לעצור לזוג צעיר את העתיד", היא מספרת ל"ממון".

"בעוד שהחברים שלי מסביב נישאים, יולדים ילדים וחלקם אף כבר בתהליכי לקיחת משכנתא כדי לעזוב את החיים הסטודנטיילים לטובת רכישת דירה משלהם, הרי שבמקרה שלי ושל בן הזוג שלי, זה לא כל כך משנה כמה נתאמץ לצבור הון עצמי. הסתבר לי שביטוח חיים למשכנתא זו לא אופציה כי אני נחשבת 'מחלימה טרייה', אין לי עוד מספיק שנים ברזומה של נקייה מסרטן. ובלי ביטוח אין משכנתא".

מי שמע על התיקון בחוק?

מחלת הסרטן היא ללא ספק אחת הנפוצות והקשות שהעולם המערבי. אך לצד עלייה במספרי החולים המאובחנים במחלות סרטן שונות, הרי שגם היכולת הרפואית לטפל במחלות ממאירות וסרטניות ולהאריך חיים - גם היא במגמת עליה וישראל אף מובילה עולמית בתחום.

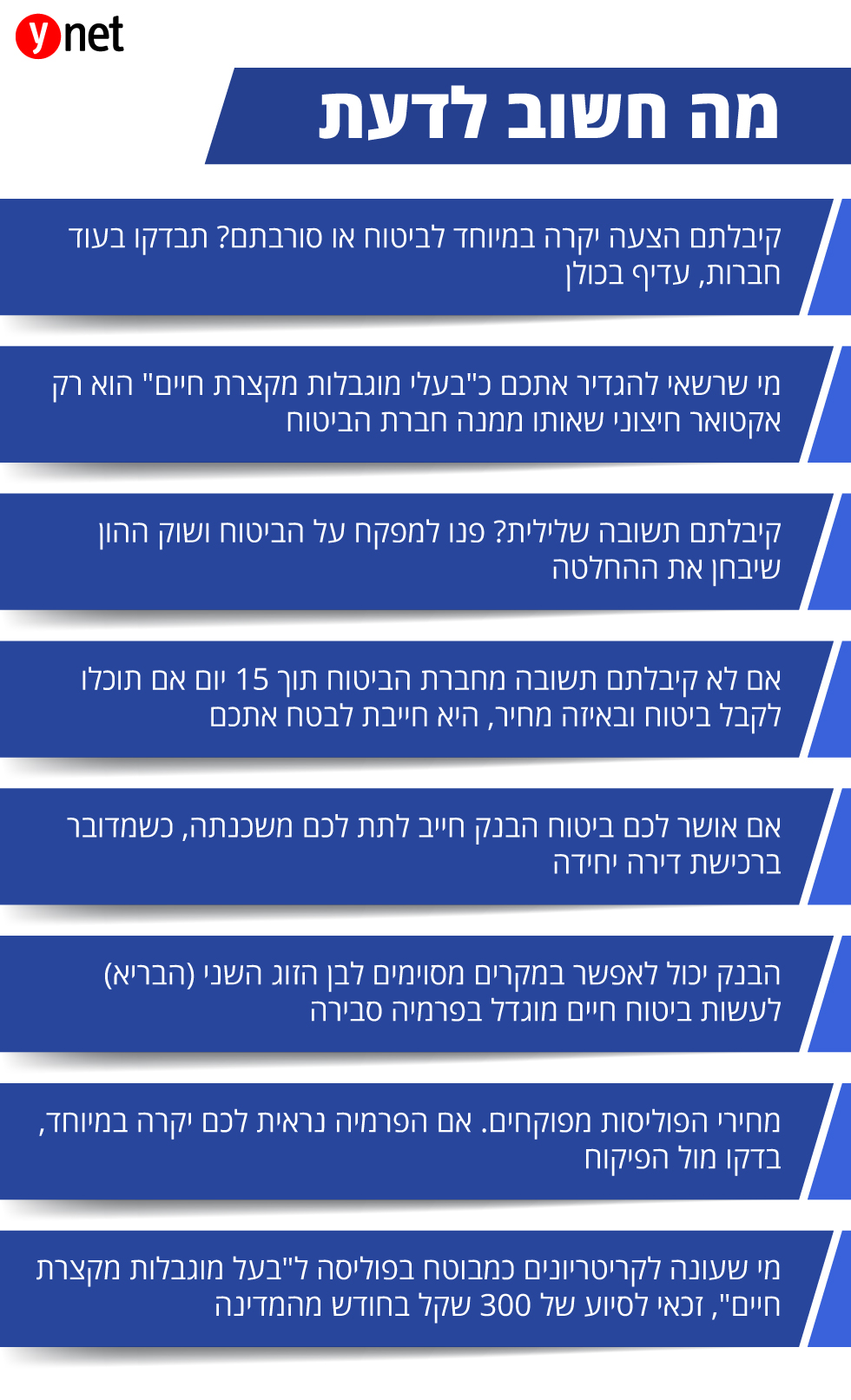

עד לאחרונה חברות היו דוחות כמעט באופן גורף בקשות של בעלי מוגבלויות ובהם חולי סרטן, לרכישת ביטוח משכנתא. תיקון בחוק, אותו יזמו ח"כ קארין אלהרר וח"כ משה גפני, שנכנס לתוקף בקיץ האחרון, קובע שאנשים עם מוגבלות מקצרת חיים, יכולים כיום לרכוש ביטוח חיים למשכנתא לצורך רכישת דירה בהתאם לסעיפים המפורטים בחוק.

אדם עם מוגבלות מקצרת חיים, יכול למעשה לקבל הלוואה לדיור עד לסכום של מיליון שקל, כאשר סכום הביטוח יעמוד על מחצית מסכום ההלוואה (כלומר במקסימום עד חצי מיליון שקל).

המדינה מצידה, תסבסד עבור הזכאים את פרמיית הביטוח ב-300 שקל בחודש ובכך תסייע להם בתשלומים השוטפים (סך הסכום המוקצה לצורך הסיוע עומד על 5.4 מיליון שקל בשנה). חברת ביטוח שתפעל בניגוד לחוק צפויה לקנסות כבדים.

רבים ממחלימי הסרטן עדיין נתקלים בקשיים

אלא שלמרות הנוהל הברור, לפיו כל מקרה כזה נבדק על ידי אקטואר חיצוני שנדרש לתת חוות דעת מנומקת, כאשר ברוב מוחלט של המקרים על חברת הביטוח להציע את הלוואת ברירת המחדל כפי שפרטנו, בפועל, רבים ממחלימי הסרטן נתקלים בחומת אדישות.מסתבר שחוק לחוד ומציאות לחוד. נראה שהחוק החדש לא לגמרי הוטמע בשטח. חברות ביטוח לא מתנהלות על פיו ויש לא מעט גורמים הן בקרב נציגי בנקים והן בקרב סוכני ביטוח שבכלל לא יודעים על קיומו.

"לא מספיק שנכפה עלינו לחלות בסרטן ולעבור פרוטוקול טיפולים לא פשוט כלל, פתאום לשמוע שהעתיד שלי ושל תומר בכל הקשור לרכישת דירה משלנו די תקוע, בגלל איזו התניה כזו של מחויבות בביטוח חיים", אומרת בוצר. "הבנקים יכולים להיות יותר יצירתיים, ממילא ממשכנים את הנכס לטובת הבנק בעת לקיחת משכנתא".

פרמיה בסכום אסטרונומי

מלבד המקרה של יעלה נתקלנו בעוד מספר מקרים בהן נראה שחברות הביטוח לא ממש מכירות את החוק או פשוט העדיפו להתעלם ממנו. רצינו לפנות לאותן חברות הביטוח ולשמוע מה יש להן להשיב על העניין הזה, אלא שאותם מחלימות ומחלימים, שרובם העדיפו שלא להיחשף, התעקשו שלא נעשה זאת, מחשש שאולי החברות "יסגרו איתם חשבון" והם עלולים להיפגע בבקשות להחזרים מהביטוח.

גורמים בכירים בחברות הביטוח וכן גורמים המקורבים לפיקוח הופתעו כשפנינו אליהם. לדבריהם כמעט ולא קיימים מקרים בהם חברות הביטוח מסרבות לבטח. "יכול להיות שהפרמיה תהיה יקרה, בשביל זה גם ניתן סיוע, אבל החוק החדש מחייב לתת מענה", אומר לנו גורם בכיר המעורה בנושא. "כל עוד לא מדובר באדם גוסס, שתוחלת החיים הצפויה שלו היא פחות מחמש שנים. ניתן לספור מקרים של סירוב על כף יד אחת".

זו כמובן לא המציאות שאנחנו נחשפנו אליה ואותה חווים לא מעט מחלימי סרטן. אולם הבעיה לא נגמרת בכך. גם מי שאישרו לו ביטוח, יכול לשלם סכום עצום עבור פרמיית ביטוח. כך במקרה של ד' (השם המלא שמור במערכת) שסיים לפני שש שנים טיפולים כימותרפיים בעקבות סרטן דם. הוא ביקש לסייע לבנו לקחת משכנתא תוך התחייבות להחזר של חלק קטן מסכום ההלוואה.

בחברת הביטוח הסכימו לבטח אותו, אולם קבעו לו פרמיה חודשית של כ-1,000 שקל, לאור ה"סיכון הרב", בהשוואה לפרמיה של כ-50 שקל שדרשו מבנו. ההצעות בחברות ביטוח אחרות לא היו מאוד שונות.

הבנקים יכולים להיות יותר יצירתיים

אמנם הביקורת המושמעת כאן מופנית כלפי חברות הביטוח והפיקוח עליהן, כאשר הבנקים לכאורה לא צד בעניין וכך הם מבקשים להדגיש לכל אורך הדרך, אך מסתבר שגם להם יש שיקול דעת.לא רבים מודעים לכך שביכולתו של הבנק לפתור את בעיית דרישת הביטוח. למשל, במקרה שבו זוג מבקש הלוואה, ניתן לדרוש ביטוח חיים מוגדל רק מאחד מבני הזוג (הבריא מביניהם) כך שלא תהיה משמעות גדולה למחלת העבר של בן/בת הזוג השני. "מדובר בניהול סיכונים", אומר ל"ממון" בכיר במערכת הבנקאית. "לבנק יש בהחלט אפשרות לעשות את זה, השאלה אם הוא רוצה ומה המדיניות שלו בעניין. לרוב בוודאי שזה לא יוצע מראש ללקוח".

בשורה התחתונה, כפי שזה נראה, אין באמת מודעות לחוק, גם בקרב הגופים שאמורים ליישם אותו, ובלי אכיפה, חברות הביטוח וגם הבנקים הופכים את חייהם של המחלימים לקשים במיוחד.

"גם כשבנק רוצה להיות נחמד כלפיך, הוא מפיל את האשמה על חברות הביטוח שהן אלה שלא מאשרות מסיבותיהן", אומרת יעלה. "אסור להפלות אותנו בגלל שחלינו בסרטן או בכל מחלה קשה אחרת. נענשנו מספיק. אני מקווה שלא אצטרך לעבור את ההשפלה והתסכול שחברות שלי נאלצו לעבור ".

מרשות שוק ההון נמסר בתגובה: "רשות שוק ההון שמה לה לדגש את נושא הטיפול באנשים עם מצוקות ובכוונתה לטפל, בין היתר, גם בסוגיית הביטוח לחולים במחלות כרוניות. הרשות רואה בחומרה התנהלות הנוגדת את החקיקה, ותפעל בכל הכלים שברשותה מול אלו שמפרים אותה. אנו מזמינים את הציבור הרחב לפנות אלינו דרך מוקד פניות הציבור של הרשות בכל מקרה של בעיה כאמור ומתחייבים לטפל ולסייע ככל הניתן בכל מקרה".