איך תחזית התמותה תשפיע על הפנסיות שלנו

למה תוחלת החיים פוגעת בקצבאות ומחייבת את רשות שוק ההון לעדכן את לוחות התמותה, החוזים את אורך החיים בכל הגילים? איך נעשית ההערכה של גובה הקצבה? ומי מושפע ממנה?

![]() קצבאות הפנסיה לגברים הקרובים לפרישה ייחתכו בכ-1%

קצבאות הפנסיה לגברים הקרובים לפרישה ייחתכו בכ-1%

![]() גמלאי המשטרה מקבלים פנסיה של יותר מ-13 אלף שקל

גמלאי המשטרה מקבלים פנסיה של יותר מ-13 אלף שקל

![]() דחיית הקיצוץ בקצבאות הפנסיה: אפילו לא פלסטר

דחיית הקיצוץ בקצבאות הפנסיה: אפילו לא פלסטר

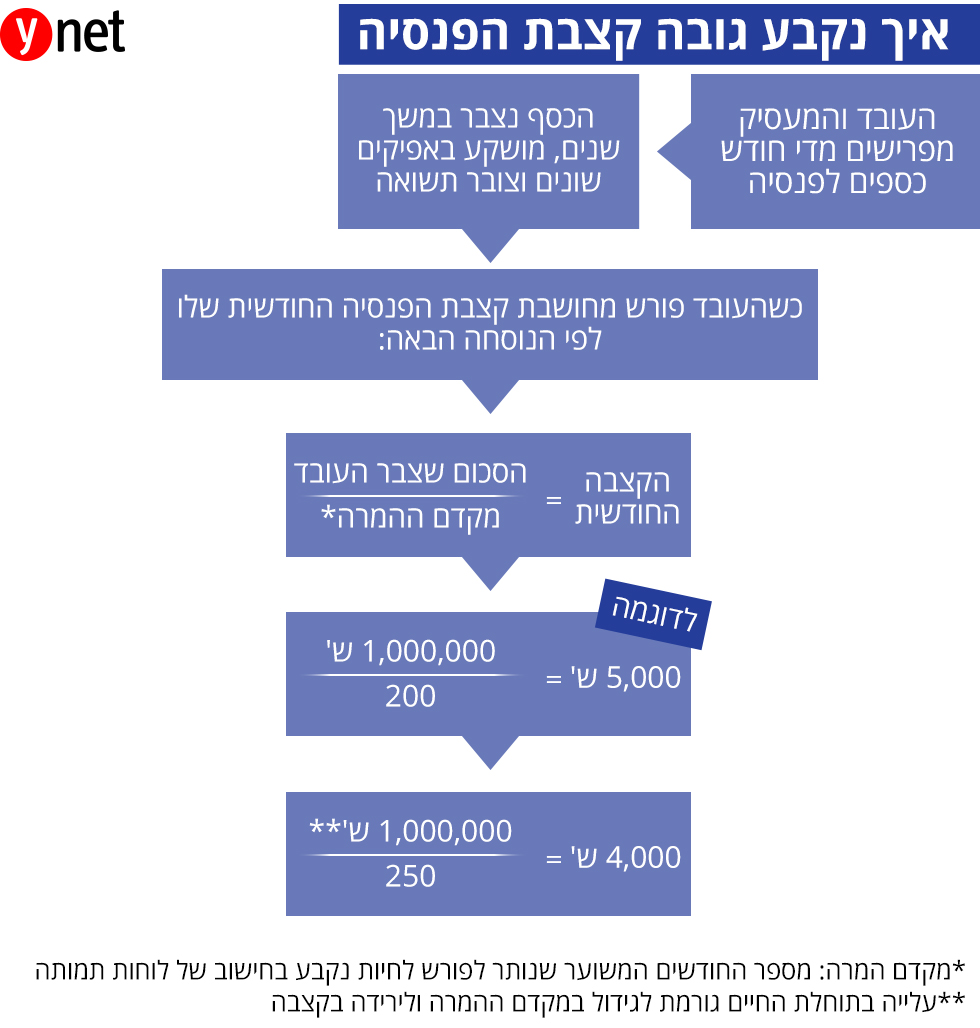

מערכת הפנסיה בארץ מורכבת משני מרכיבים מרכזיים: הביטוח הלאומי משלם קצבת זקנה בהתאם לגיל הפרישה הנקבע בחוק, כלומר החל בגיל 67 לגברים ו-62 לנשים. החלק השני הוא הפנסיה שכל עובד צבר. המעסיק והעובד מפרישים במשך השנים כספים לפנסיה של העובד. הכספים האלה מנוהלים בקרנות פנסיה וביטוח מנהלים, מושקעים בנכסים שונים וצוברים תשואה. כשהעובד מחליט לפרוש הוא מקבל קצבה חודשית מהגוף שניהל לו את כספי הפנסיה. הקצבה משולמת לו כל חייו.

עם הגעתו של העובד לגיל פרישה נקבע גובה קצבת הפנסיה שהוא יקבל. הקצבה מתבססת על הסכום שהופרש במשך השנים וצבר תשואה. לוקחים את הסכום הנצבר ומחלקים אותו במספר הנקרא "מקדם המרה". הסכום שמתקבל הוא הקצבה החודשית. מקדם ההמרה הוא מספר החודשים המשוער שנותר לפנסיונר לחיות. מובן שאי אפשר לדעת זאת מראש, ולשם כך יש לוחות תמותה.

הלוחות האלה מתבססים על מודלים סטטיסטיים מורכבים, החוזים מה הסבירות למות בגילים השונים. הנתונים הללו משוקללים למספר סופי הנקרא מקדם המרה, ומטרתו לחזות את תוחלת החיים של הפנסיונר. כיום מקדם ההמרה עומד על כ-200 בממוצע. אצל נשים הוא גבוה יותר בשל תוחלת החיים הגבוהה יותר שלהן.

רשות שוק ההון חייבת לעדכן את לוחות התמותה. במאה האחרונה עלתה מאוד תוחלת החיים במערב בעקבות התקדמות הרפואה, בעוד שגיל הפרישה השתנה במעט. כלומר, משך הזמן שהכסף שנצבר בפנסיה צריך להספיק לנו עולה באופן דרמטי. לכן הרשות מעדכנת אחת לכמה שנים את לוחות התמותה בהתייעצות עם אגודת האקטוארים. העדכון מתבסס הן על העלייה בתוחלת החיים והן על ניסיון לחזות בכמה תעלה עוד יותר תוחלת החיים בעתיד.

העלייה בתוחלת החיים מורכבת ובעייתית לחיזוי. היא כרוכה בשאלות כמו חיזוי התקדמות הרפואה, ובישראל השפעת ההגירה על תוחלת החיים. לצורך כך הקימה אגודת האקטוארים לפני כשנתיים וחצי ועדה מקצועית לחקר התמותה בישראל. מטרתה: לאסוף חומרים על שיטות ומודלים לחיזוי שיעורי תמותה. לנוכח הדינמיות של הנושא, אחת לכמה שנים מתפרסם עדכון של לוחות התמותה המתבסס על נתונים חדשים שהצטברו ועל שיפור במודלים של החיזוי.

העדכון ישפיע בעיקר על מי שקרוב לפרישה

ההשפעה העיקרית של העדכון היא על מי שקרוב לפרישה. השינוי במקדם ההמרה ישפיע על גובה הקצבה שלהם, והיקף השינוי גם תלוי בגיל פרישתם. בעבור מי שכבר פרש לפנסיה, אין כל השפעה על היקף הקצבה שיקבל. כמו כן, חוסכים שנהנים ממכשירי חיסכון עם מקדם המרה קבוע, מכשיר ששיווקו הופסק ב-2013, לא יושפעו מהעדכון האחרון. לעובדים הרחוקים מגיל הפרישה (בני 50 ומטה) השפעת העדכון הנוכחי אפסית. הסיבה: ממילא בכל כמה שנים מתבצע עדכון במקדם ההמרה, אז עוד מוקדם לדעת מה יהיה מקדם ההמרה הסופי ביום פרישתם.

כל עדכון בלוחות התמותה מחליף את העדכון הקודם. העדכונים הללו מנסים לחזות את העלייה בתוחלת החיים, משימה מאתגרת למדי. התברר כי העדכון הקודם היה אגרסיבי מדי בנוגע לתחזית העלייה בתוחלת החיים לנשים, והעדכון הנוכחי תיקן את ההערכות האגרסיביות והביא לידי כך שמקדם ההמרה לנשים ירד מעט, כלומר קצבתן תגדל. עם זאת, המגמה ארוכת הטווח ברורה - המשך עלייה בתוחלת החיים.

בעדכון לוחות התמותה הנוכחי, לפורשים בגיל מאוחר נחתכת קצבת הפנסיה בצורה חדה יותר, 1.4% לגברים הפורשים בגיל 70 לעומת ירידה של 1% בגיל 67. עם זאת, ככל שעובד יעבוד יותר שנים הסכום שיצבור לפנסיה יגדל ומשך הזמן שיצטרך את קצבת הפנסיה תקטן. לכן הקצבה שלו תגדל לעומת הקצבה שיקבל עת פרישה בגיל צעיר יותר.

לכן המגמה כיום היא לעודד את האוכלוסייה לעבוד עד גיל מאוחר ככל האפשר. כדי לעשות זאת הועלה גיל הפרישה לגברים ל-67 ולנשים ל-62. מאז כ-7 שנים נעשים ניסיונות להעלות את גיל הפרישה לנשים ל-64, אך מטעמים פוליטיים לא הושלם המהלך. לפני כמה שבועות נעשה ניסיון נוסף והוגש תזכיר חוק בסוגיה, אך הוא לא יקודם עד שתוקם ממשלה חדשה.

יש סימולטורים ליועצים הפנסיוניים שיכולים להעריך מה תהיה הקצבה של העובד בעת פרישה. מובן שככל שהעובד קרוב יותר לפרישה אמינות התוצאה גבוהה יותר. גובה הקצבה תלויה בגובה השכר של העובד עד לפרישה, ברציפות העבודה (בתקופות של אבטלה או חופשת לידה ממושכת לא מופרש לרוב כסף לפנסיה), בשאלה אם במשך חייו משך העובד פיצויים ממקום העבודה או הפקיד את הכספים בפנסיה, ומובן שגובה הקצבה גם תלוי בגובה מקדם ההמרה העדכני ביום פרישתו. יש אי ודאות בעניין הנתונים הללו ככל שנותרו לעובד יותר שנים עד לפרישה.