5 טיפים ליצירת פוליסת חיסכון בזמן קורונה - כך תעשו את זה נכון

דווקא עכשיו, בתקופה של אי ודאות, חשוב לדאוג לעתיד שלנו ושל הילדים שלנו. גם אם יש לכם סכום יחסית קטן לחיסכון, כדאי להשקיע אותו באפיק שייצור רשת של ביטחון עבור משק הבית ובני המשפחה בעתיד. על מה חשוב לשים דגש בבחירת חיסכון בעידן הנוכחי, המאופיין במציאות המשתנה מיום ליום?

משבר הקורונה והסגר הובילו לאי ודאות במשקי בית רבים בישראל, ולמחשבה של ישראלים רבים על העתיד הכלכלי שלהם ושל ילדיהם. לכן, דווקא עכשיו, חשוב במיוחד להתחיל לחסוך לימים סגריריים. בין אם התפנה לכם תקציב שהיה מיועד לחופשת הקיץ או חופשת החג, או שנמנעתם מרכישות גדולות ומיותרות בחודשים האחרונים והפחתתם את ההוצאה החודשית - כדאי וראוי להפנות סכום כלשהו לטובת חיסכון לעתיד.

איך מתאימים את החיסכון המתאים למצב הנוכחי, הכולל שינויים מהירים ומשמעותיים במצב של משק הבית? אספנו 5 טיפים שיעזרו לכם להפקיד לחיסכון בזמן קורונה:

1. קודם כל, להפחית ככל הניתן את העלויות של החיסכון

ישראלים רבים מפקידים כסף רב לחיסכון, אך לא פועלים כדי לחסוך בעלויות דמי הניהול. לכן, עוד לפני שמחליטים על רמת הסיכון וגובה ההפקדה לחיסכון, כדאי לאתר מראש את החיסכון הכולל את דמי הניהול הנמוכים ביותר, כדי להוציא כמה שיותר מהכסף שלכם. הנחת המוצא היא שאין לאף אחד מאיתנו כסף מיותר בתקופה הנוכחית, ולכן חשוב לשלם כמה שפחות על כל מוצר ושירות שאנחנו מקבלים, כולל עלות הניהול של פוליסת החיסכון שלנו.

.jpg)

2. הצטרפות לפוליסת חיסכון ללא פגישה פנים מול פנים

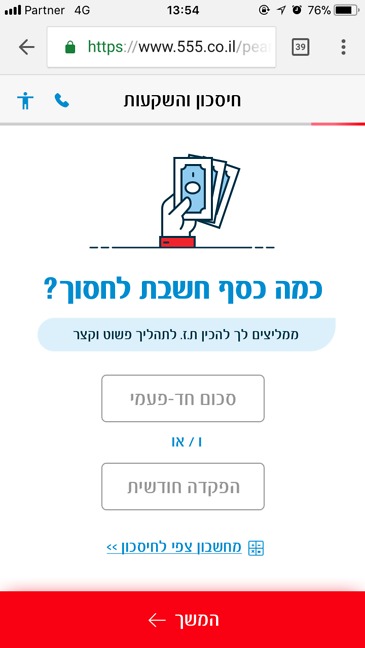

בעידן הקורונה, אין טעם להסתכן בפגישה פנים מול פנים במקרים בהם אין בכך צורך חיוני. לכן, במקום לבוא לבנק כדי לחתום על טפסים או להסכים לביקור בית של נציג חברת הפיננסים (אשר ידחוף לכם מוצרים נוספים של החברה 'על הדרך'), הבחירה הבטוחה ביותר היא הצטרפות דיגיטלית לפוליסת חיסכון. כיום ניתן למצוא תכניות חיסכון אשר ניתן להצטרף אליהן באופן ישיר ומקוון, מבלי להתפשר על ייעוץ מקצועי ובחירה נבונה של מסלול החיסכון המתאים ביותר עבורכם.

3. באקלים של חוסר ודאות - בחרו בחיסכון עם גמישות מקסימלית

אחד המרכיבים החשובים ביותר בפוליסת חיסכון בתקופה כזו של אי ודאות, היא גמישות מרבית בכל הנוגע לנזילות ושינויים. על רקע המציאות המשתנה באופן מיידי, לא כדאי להתחייב לחיסכון בלי נקודות יציאה נוחות, כאשר ההמלצה הגורפת היא חסכון עם נזילות מרבית וללא קנסות יציאה. חלק נוסף של גמישות מתבטא באפשרות לעבור מסלולים עם רמות סיכון שונות במהלך הזמן, על מנת להתאים את פרופיל הסיכון למצב בשוק ולצרכים הספציפיים שלכם בכל רגע נתון.

4. על מנת להתכונן לכל תזוזה בשווקים - תנו למומחים לנהל את החיסכון שלכם

כיום ניתן למצוא בשוק אפיקי חיסכון פסיביים וחסכונות המנוהלים על ידי אלגוריתמים ממוחשבים וללא שיקול של בני אדם. עם זאת, בתקופה של ימינו, חשוב לתת לבעלי מקצוע מומחים לנהל את החסכונות שלנו באופן אקטיבי ובזמן אמת על פי השינויים הדינאמיים בשוק, כדי להפיק עבורכם את התשואה המיטבית.

5. חסכו כמה שאתם יכולים - העיקר להתחיל לחסוך כבר עכשיו

מצד אחד, לא חייבים לכוון גבוה מידי, אך מצד שני, אסור לוותר על חיסכון רק משום שיש לנו סכום חודשי קטן להפרשה לחיסכון. אם קיבלתם החלטה עקרונית (ונבונה) לשמור בצד כסף לטובת העתיד, כדאי להוציא את ההחלטה לפועל מהר ככל הניתן - ככל שתתחילו לחסוך מוקדם יותר, כך החיסכון ישתלם לכם בהמשך. התחילו בקטן, בחרו פוליסת חיסכון שלא דורשת מינימום גבוה של השקעה, והחליטו בהמשך האם להגדיל, לעצור או להקטין את ההפרשה שלכם לחיסכון. העיקר הוא להתחיל לחסוך, כדי לקבל את התשואה המשתלמת ביותר כשיגיע הזמן לפדות את החיסכון.

הכירו את 'חיסכון ישיר' - הצטרפות דיגיטלית, דמי ניהול ללא תחרות וגמישות מלאה

אחרי שעשתה מהפכה בתחום הביטוח בישראל, קבוצת 'ביטוח ישיר' מציגה את 'חיסכון ישיר', אשר מציע את כל התנאים המתאימים לתקופה הנוכחית - בפוליסת חיסכון אחת.

ראשית, ההצטרפות לחיסכון נעשית דרך ממשק דיגיטלי מהיר ונוח, לצד אפשרות לקבלת תמיכה מנציג אנושי. מעבר לכך, תוכלו לבחור האם לבצע הפקדה חד-פעמית/ חודשית/ גם וגם, כמעט ללא מינימום של הפקדה. חיסכון ישיר מציע גם מגוון מסלולי השקעה עם רמות סיכון משתנות, ואפשרות למעבר בין המסלולים ללא עלות, לפי הצרכים המשתנים שלכם והמציאות המשתנה מסביב.

דמי הניהול של 'חיסכון ישיר' עומדים על 0.55% בלבד, מה שהופך אותם לנמוכים ביותר בשוק. שיעור דמי הניהול קבוע לאורך כל תקופת החיסכון והחברה לא יכולה לשנות אותו.

כספי החיסכון של החוסכים דרך 'חיסכון ישיר' מנוהלים על ידי מנהלי השקעות מומחים ומנוסים, אשר יגיבו לכל תרחיש בשוק ויפיקו את המיטב מהכסף שלכם.

לבסוף, חיסכון ישיר מציע גמישות מקסימלית - הפוליסה כוללת נזילות יומית ואפשרות לפדיון בכל רגע נתון וללא קנסות יציאה. תוך 7 ימי עסקים לכל היותר - הכספים יחזרו לחשבון הבנק שלכם. בנוסף, מעבר בין מסלולים לא נחשב אירוע מס, מה שאומר שתשלמו את המס על הרווח הריאלי רק בפדיון בפועל של הכסף. פוליסת החיסכון של 'חיסכון ישיר' עומדת תחת פיקוח רגולטורי מלא ומקפידה על שקיפות מלאה.

אם אתם רוצים להוציא יותר מהכסף שלכם ולחסוך לעתיד - זה הזמן להצטרף באופן דיגיטלי לפוליסת החיסכון של 'חיסכון ישיר', ליהנות מדמי ניהול נמוכים, גמישות מרבית וניהול חכם. בתקופה בה חשוב להתמודד עם ההווה ולדאוג לעתיד - 'חיסכון ישיר' מבית 'ביטוח ישיר' הוא המסלול הנכון עבורכם.

הצטרפו עכשיו לחיסכון ישיר של ביטוח ישיר והתכוננו לעתיד שלכם ושל בני ביתכם >>