כך אנחנו מוותרים על הכסף שלנו: חשבון נפש בגובה הכיס

אנחנו מרבים להתלונן על הנטל הכספי, ההוצאות הכבדות והקשיים הכלכליים, אך בפועל אנחנו כמעט מתעלמים משלל האפשרויות שיכולות להכניס אלפי שקלים ויותר לחשבון שלנו ובלי הרבה מאמץ. הגיע הזמן לעשות תשובה

מה עשיתם בשנה האחרונה כדי לשפר את מצבכם הכלכלי? רבים מאתנו בוודאי הבטיחו לעצמם עוד בתחילת השנה הקודמת, לעשות שינוי, לקחת אחריות ולהיכנס למסלול עם תוכנית מוסדרת שתביא לשיפור במצב הפיננסי שלהם.

בפועל, רובנו לא מצליחים לעמוד במשימות הללו משלל סיבות ותירוצים.

אנחנו מרבים להתלונן על הנטל הכספי, ההוצאות הכבדות והקשיים הכלכליים, אך בפועל לא רבים עושים באמת מאמץ כדי לממש את מלוא הפוטנציאל הכלכלי העומד לרשותם.

גם אם נשים רגע בצד את התוכניות הגדולות והחשובות שתמיד מתמסמסות זמן קצר לאחר ההבטחות של "אחרי החגים", יש הרבה מאוד שנוכל לעשות באמצעות מספר פעולות פשוטות, קטנות, אבל מאוד אפקטיביות.

בלי הרבה מאמץ ניתן לחסוך בהוצאות מיותרות, או לחילופין להכניס לתקציב המשפחתי סכומים נכבדים ואולי אפילו לשפר את המצב הכלכלי לטווח ארוך. עם כל הכבוד להוזלה של כמה שקלים בקניית מוצר בסופר, יש תחומים ששווים הרבה יותר כסף ואנחנו פשוט מתעלמים מהם, אם מחוסר ידיעה, מחוסר זמן, מעצלות או מכל סיבה אחרת.

אזה הנה כמה דברים שאתם יכולים לעשות די בפשטות ויכניסו לחשבון שלכם לא מעט.

מגיע לכם כסף, לא תיקחו?

רשות המסים גובה מדי שנה מיליארדי שקלים בייתר מאזרחי ישראל, בעיקר מציבור השכירים, אולם רק 20%-30% מהשכירים בישראל מנצלים את מלוא הטבות המס המגיעות להם ומקבלים החזר.

אם עבדתם רק חלק מהשנה, עבדתם אצל יותר ממעסיק אחד, נתתם תרומה לעמותה מוכרת, נולדו לכם ילדים ולא עדכנתם את המעסיק או אתם עומדים בקריטריונים אחרים המזכים אתכם בהטבה שלא ניצלתם – זה הזמן לעשות תיאום מס ולקבל את הכסף חזרה.

ניתן להגיש בקשה להחזר עד 6 שנים אחורה, וניתן להיעזר ביועץ מס שיעשה עבורכם את העבודה תמורת סכום שנע סביב 15% מסך ההחזר שתקבלו.

למה לשלם ריבית גבוהה?

משקי הבית בישראל חייבים למוסדות הפיננסיים ובעיקר לבנקים, לא פחות מ- 544 מיליארד שקל. כ-350 מיליארד שקל מתוכם הם הלוואות לדיור והשאר הוא לרוב מה שמכונה "אשראי צרכני".

הגדלת התחייבויות זה רעיון מאוד לא מוצלח בכל הקשור להתנהלות כלכלית. אבל גם אם נניח שלפעמים אין ברירה, תעשו לעצמכם טובה ואל תתפתו לפרסומת הראשונה שנתקלתם בה. השוו לפחות בין 3-4 הצעות - הן מהבנק שלכם והן מחוץ לבנק.

מומלץ במיוחד לבדוק מה הריבית על ההלוואה שמציעה קופת הגמל או קרן ההשתלמות שלכם שלרוב תהיה זולה מכל הצעה אחרת ואולי אף יתמזל מזלכם ותצליחו להשיג הלוואה ללא ריבית ממקום העבודה (יש כאלו), משפחה, ארגונים המתמחים בכך או גמ"ח.

רוכשים ביטוח? השוו עלויות

ביטוח משכנתא, דירה, רכב, חיים ובריאות – בכל אחד מסוגי הביטוחים חובה להשוות מחיר ולהתמקח. בדיקה מהירה תוכיח לכם כי קיים פער של עשרות אחוזים, לעתים אף פי שניים ויותר במחיר, בכל סוגי הביטוחים.

ניתן להיעזר במחשבוני האוצר אך יש לדעת כי גם המחירים המופיעים בהם אינם סופיים ומיקוח יכול להוזיל את המחיר.

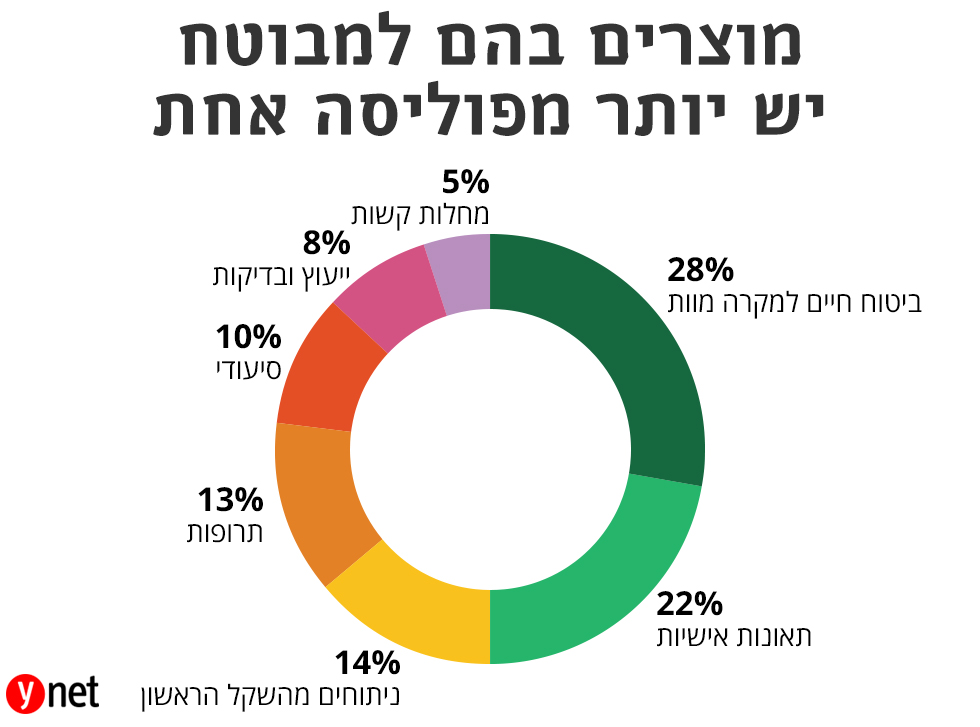

בדקתם אם יש לכם כפל ביטוח?

עשרות אלפי מבוטחים מחזיקים בביטוח מיותר וכפול. בחלק מהמקרים מדובר במצב שבו במקרה של אירוע ביטוחי, הם יקבלו בכל מקרה תשלום רק פעם אחת, למרות ששילמו עבור שתי פוליסות נפרדות.

במקרים אחרים מדובר בפוליסות זהות שאמנם במקרה של אירוע מזכה, ניתן יהיה לקבל תגמול משתיהן, אך למעשה מדובר בכיסוי כפול שלא באמת נצרך.

אתר הר הביטוח של רשות שוק ההון מאפשר קבלת פירוט של כל הפוליסות אתן אתם מחזיקים וכך תוכלו לבדוק אילו ביטוחים יש לכם.

מימשתם את הביטוחים שאתם מחזיקים?

גם אם אנחנו מקפידים לא לרכוש ביטוח מיותר, מסתבר שאת אלו שיש לנו, אנחנו לא תמיד מממשים ולא מקפידים לבקש את הפיצוי המגיע.

לכ-70% מהישראלים יש ביטוח משלים בקופת החולים (שב"ן), בנוסף, לכ-50% יש ביטוח בריאות פרטי (בין אם ביטוח קבוצתי או ביטוח פרט). יותר מ-50% מהציבור מחזיק בביטוח דירה.

האם במקרה ונדרשנו להוצאה כספית בתחום הבריאות למשל – אנחנו מקפידים לבקש החזר מהקופה או מהביטוח הפרטי? נכון, לא פעם חברות הביטוח מערימות קשיים ומנסות להתנער מחובתן לשלם. אך האם הגשנו בכלל בקשה ומסרנו את הניירת הנדרשת?

דוחות חברות הביטוח מראים שעל כל 100 שקלים שהציבור משלם עבור ביטוחי הוצאות רפואיות (בעיקר פרט) וביטוח דירה למשל, כ- 50 שקלים נשארים בחברת הביטוח. על בסיס הנתון הזה אפשר אולי לומר שחברת הביטוח לא משלמת מספיק תביעות למרות הפניות שהיא מקבלת. ניתן לומר כמובן שמחיר דמי הביטוח שאנו משלמים הוא גבוה מדי, אך באותה מידה ניתן לומר שכנראה רבים מאלו שהיו זכאים לקבל פיצוי – פשוט לא הגישו בכלל בקשה כזו והשאירו את הכסף בקופת הביטוח.

חבל. נצלו את הזכאות שיש לכם וזכרו שקיימת תקופת התיישנות של 3 שנים מקרות האירוע ועד הגשת התביעה.

הפרטים שלכם מעודכנים אצל המעביד?

אתם עובדים כבר אצל אותו מעסיק במשך שנים, אך האם טרחתם לעדכן את מחלקת השכר במקום עבודתכם בשינויים שחלו אצלכם? נישואים, גירושים, ילדים שנולדו, שינוי מקום מגורים ועוד. לשינויים הללו יש השפעה על גובה המס שמנוכה מהשכר שלכם.

כך לדוגמה, תוכנית "נטו משפחה" שנכנסה לתוקף לפני כשנה וחצי מקנה הטבת מס משמעותית להורים לילדים קטנים (מותנה בגובה השכר). אם לא עדכנתם את הבוס במהלך השנים האחרונות שהמשפחה התרחבה - הוא גם לא יידע לזכות אתכם. כדאי שתעשו זאת בהקדם.

בדקתם את כדאיות מחזור המשכנתא?

למרות עלייה קלה בריבית בחודש האחרון, ככלל, בחודשים האחרונים ניכרת מגמת של ירידה בריבית המשכנתאות. מי שנטל משכנתא בעבר, כדאי לבחון את מחזור המשכנתא, תוך שקלול העלויות הנלוות לכך.

לעיתים, מדובר בחיסכון שיכול להגיע לעשרות אלפי שקלים ויותר, לאורך השנים.

חפשו הפתעות בחשבון

מתי פעם אחרונה עברתם על פירוט חשבון העו"ש והרכישות בכרטיס האשראי שלכם? נכון, למי יש זמן וכוח לעשות את זה, אבל תכל'ס מדובר בהקדשת 10 דקות בחודש ואף פחות.

כיום בשלל האפליקציות הפיננסיות, המידע נגיש, זמין ובהיר. אתם עשויים לגלות "הפתעות" כגון חיובים שגויים או שירותים שאתם משלמים עליהם וכלל אינכם זקוקים להם. כדאי לטפל בדברים האלה בזמן.

עברתם למסלול חשבון מוזל בבנק?

בדקתם שאתם לא משלמים עמלות מיותרות? נכון לסוף שנת 2017, כ-30% מחשבונות העו"ש היו בעלי פוטנציאל לחיסכון במעבר לתוכנית המסלולים של עמלות העו"ש בבנקים.

נזכיר כי החל משנת 2014 כל בנק חייב להציע מסלול בסיסי הכולל 10 פעולות בערוץ ישיר ופעולה אחת באמצעות פקיד בעלות של עד 10 שקלים וכן מסלול מורחב הכולל 50 פעולות, שעלותו נעה בין 20-30 שקלים.

הנתונים מראים כי הפער בין תשלום עמלות בהתאם לביצוע הפעולות בחשבון לבין מעבר לסל עמלות, נע בטווח שבין עשרות למאות שקלים בשנה. בקרב עסקים קטנים (שגם הם יכולים להצטרף למסלולים הללו), ההפרשים יכולים להיות גדולים עוד יותר.

אז אם אתם לא זכאים לאיזו הנחה מיוחדת או פטור על עמלות מהבנק - כדאי שתבחנו מעבר למסלול.

אל תשלמו ביוקר על ההשקעות שלכם

עמלות העו"ש הן כמובן לא העמלות היחידות שהבנק גובה. מדי שנה מכניסים הבנקים לקופתם כ-3 מיליארד שקל מעמלות בגין פעולות הקשורות בניירות ערך.

רבים מנהלים תיק השקעות בבנק, בין אם בביצוע עצמי של פעולות ובין באמצעות יועץ ההשקעות בסניף. גם בביצוע פעולות "מוזל" באינטרנט, עמלות קניה ומכירה של ניירות ערך בבנקים יקרות הרבה יותר מאשר העמלות המוצעות על ידי חלק מבתי ההשקעות, כך גם לגבי עמלות נוספות.

ניתן לחסוך גם בעמלת ניהול תיק ניירות ערך שנגבית בבנקים על עצם העובדה שאתם מחזיקים בניירות ערך (בלי קשר לפעולות שביצעתם). עמלה זו נעה בבנקים סביב 0.3%-0.6% לשנה מסך תיק ההשקעות - כלומר יש אם לכם 100 אלף שקל תשלמו 300-600 שקל בשנה. בבתי ההשקעות העמלה הזו נעה סביב 20 שקל בחודש (240 שקל לשנה), וברוב המקרים גם תוכלו לקבל הנחה בהתאם לפעילות שלכם.

לעיתים עצם ה"איום" בהעברת תיק ההשקעות, יכול להניב לכם תנאים טובים יותר בבנק ולכן מומלץ להתמקח.

בכל מקרה, אם החלטתם לבצע פעולות בתיק ניירות הערך שלכם מחוץ לבנק, חשוב שתבדקו היטב את התנאים, וכן שמדובר בגוף פיננסי מוכר וידוע.

בהקשר זה חשוב להזכיר כי יש להיזהר מכל מיני חברות המציעות השקעות מבטיחות ותשואה פנטסטית ולזכור שהשקעה בשוק ההון כרוכה בסיכונים.

אולי יש לכם כסף שלא ידעתם עליו?

לא תמיד אנחנו זוכרים את כל החסכונות שפתחנו במרוצת השנים. לעתים מדובר באיזו קופת גמל שנפתחה לפני 20 שנה ויותר במקום העבודה, והפסקתם את ההפקדות אליה אחרי זמן קצר.

מאז, הכסף שוכב שם ושכחתם ממנו.

כך גם אולי תוכנית חיסכון שנפתחה עבורכם בילדותכם בבנק שאפילו אינכם זוכרים את שמו, או אפילו חיסכון של קרוב משפחה שנפטר. אם עדיין לא עשיתם זאת, זה הזמן לאתר את החסכונות האבודים שלכם.

ניתן לעשות זאת בעזרת אתר "הר הכסף" של משרד האוצר. בנוסף, בכל הקשור לחסכונות פנסיוניים, ניתן לקבל תמונה מפורטת ונרחבת יותר בעזרת המסלקה הפנסיונית (בתשלום) - ממשק המרכז את כל המידע מהגופים הפיננסיים השונים, או פלטפורמות אחרות הנשענות על נתוני המסלקה – חלקן מציעות את השירות בחינם (ברוב המקרים בתמורה למידע שיווקי שישלח לפונה).

שליטה על הכסף הגדול

מתי לאחרונה בדקתם מה קורה בקרן הפנסיה שלכם? אצל רובנו מדובר כנראה בסכום הכסף הגדול ביותר שנצבור אי פעם, אבל בפועל, לא רבים מתעניינים בחיסכון שלהם.

האם קיבלתם את ההוזלה שהובטחה לכם בדמי הניהול? האם המעסיק מפקיד לכם כספים לחיסכון כמו שצריך מדי חודש? האם הכיסויים הביטוחים שמעניקה קרן הפנסיה כגון כיסוי למקרה של אובדן כושר עבודה או חלילה למקרה מוות מעודכנים ומותאמים למצבכם המשפחתי? האם הכסף שלכם מושקע במסלול השקעות מתאים?

לכל אחד משאלות אלה יש השלכות כספיות גדולות שישפיעו על הכיס שלכם, ואם התשובה לאחת מהשאלות היא "לא", נדרש לטפל בזה בהקדם.

כיום, חברות הפנסיה מאפשרות גישה לאזור האישי באתר שלהן. מומלץ מאוד להירשם, להיכנס לאתר ולעקוב אחרי החיסכון שלכם. לרוב, הנתונים מוצגים בצורה ידידותית, בהירה ונוחה.