1 מכל 6 לווים כנראה שלא יצליח להחזיר את החוב

על פי סקירה שפרסם בנק ישראל, כ-15% ממשקי הבית שנטלו הלוואות נחשבים לפגיעים פיננסית, והם בעלי הסתברות גבוהה להתקשות בהחזר החוב. שיעור משקי הבית שנטלו הלוואות גבוה מהממוצע האירופי, ובתוך ישראל בולט בעיקר המגזר החרדי בשיעור ההלוואות הגבוה

על פי הסקירה, כ-15% (כ-7% מהאוכלוסייה) מבין משקי הבית שנטלו הלוואות, נחשבים לפגיעים פיננסית - כלומר, אחד מכל שישה לווים הוא בעל הסתברות גבוהה להתקשות בתשלום החוב. מצב זה עלול לסכן את הלווים, ולכן קיימת חשיבות בהגברת המוּדעוּת הפיננסית, במטרה להבטיח שהצרכנים מבינים את מצבם הפיננסי וצורכים אשראי רק בהתאם ליכולתם.

עם זאת, הבנקאים יכולים לישון בשקט. על פי הסקירה, אם משקי בית אלו ייקלעו לכשל, הדבר ישפיע רק במידה מוגבלת על הפסדי האשראי הפוטנציאליים של המערכת הבנקאית.

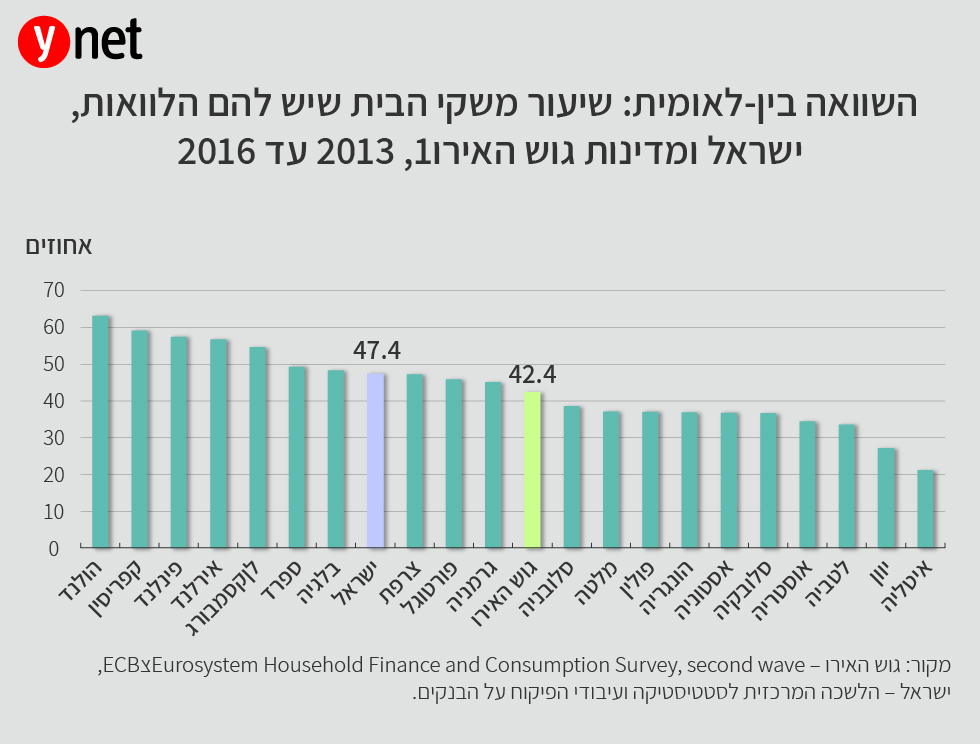

מהנתונים עולה כי בהשוואה בינלאומית, שיעור משקי הבית שנטלו הלוואות גבוה במעט מהממוצע במדינות גוש האירו: 47% לעומת 42%. מדינות בהן נרשמו שיעורי הלוואות גבוהים במיוחד הן הולנד, קפריסין, פינלנד ואירלנד - שם שיעור נוטלי ההלוואות נע סביב ה-60%.

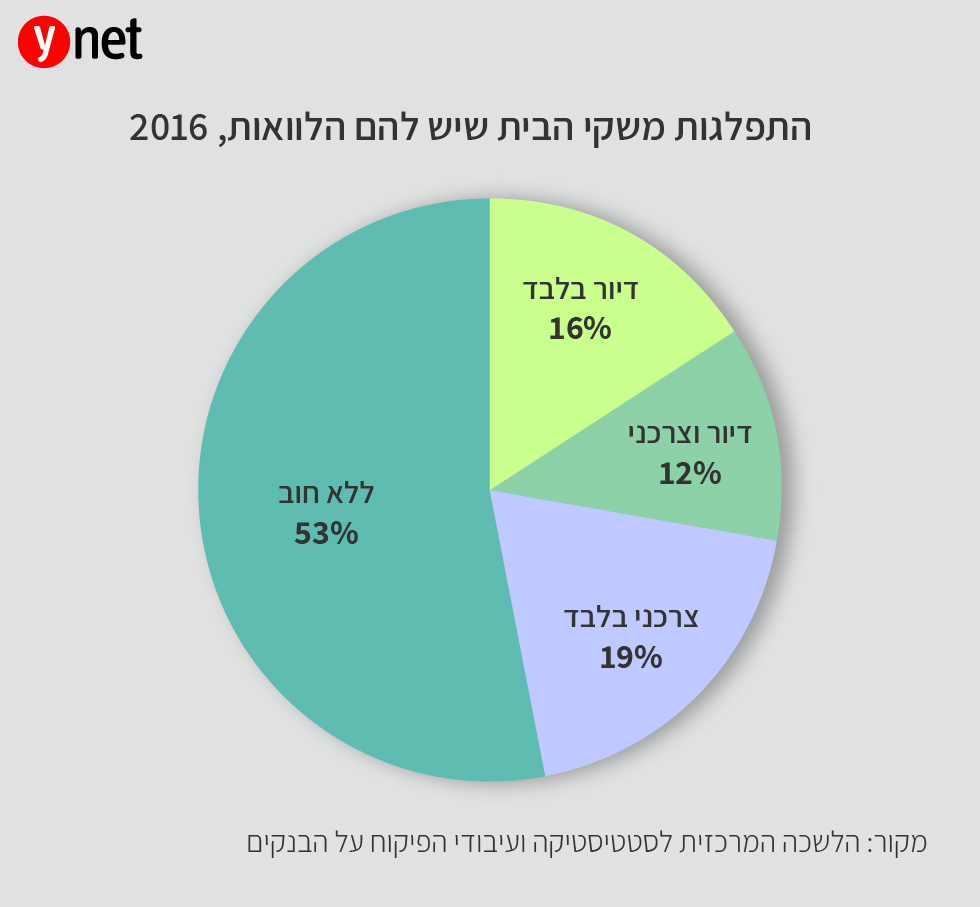

עוד עולה כי משקי הבית שהכנסותיהם נמוכות (עשירונים 1–4) תופסים בחוב חלק גבוה יותר מאשר בגוש האירו - 12% לעומת 5%.

בבחינת ההלוואות על פי מגזרים שונים עולה כי שיעורם של משקי הבית במגזר החרדי שיש להם הלוואות, גבוה משיעורם באוכלוסייה היהודית הלא חרדית - כ-66% לעומת כמחצית. פער זה ניכר הן בהלוואות הצרכניות והן בהלוואות לדיור. בבחינת מקורות הכסף, מעל ל-40% ממשקי הבית החרדיים שנטלו הלוואה צרנית נשענו על גמ"ח, אם באופן בלעדי ואם נוסף לבנק.

המגזר היהודי נוטל משכנתאות, המגזר הערבי - הלוואות צרכניות

עוד עולה, כי קיימים הבדלים מהותיים בשיעור בעלי ההלוואות בין המגזרים הערבי והיהודי, בפרט כאשר מבחינים בין סוגי ההלוואות. נוטלי המשכנתאות מהווים 8% מהמגזר הערבי ו32% מהמגזר היהודי, אולם נוטלי ההלוואות הצרכניות מהווים 40% ממשקי הבית הערביים ו-29% ממשקי הבית היהודיים. השיעור הגבוה של נוטלי האשראי הצרכני במגזר הערבי נובע מכך שהם מתקשים למשכן את הנכס שבבעלותם ולקבל הלוואה לדיור.

נמצא גם שלווים שנטלו הלוואה ממקור חוץ בנקאי (חברת ביטוח, חברת כרטיסי אשראי, ליסינג מימוני, גוף פרטי, אגודות, גמ"ח) מתאפיינים בסיכון אשראי גבוה מהותית מלווים שנטלו הלוואה מהבנק בלבד, וייתכן שהם פנו למקורות אלו מפני שהמערכת הבנקאית סירבה להעמיד להם אשראי.

על פי הסקירה, מקורות אשראי חוץ בנקאיים מגדילים את היצע האשראי לציבור ומגבירים את התחרות על הלקוחות. אולם כיום חסר למלווים (בכללם הבנקים) מידע על כלל החוב של משקי הבית, והדבר עלול להוביל למינוף גבוה בקרב חלק מהם ולהערכת חסר של סיכון האשראי.