מיהו סיעודי? חברות הביטוח חומקות מתשלום

חולת פרקינסון, גבר משותק ואישה עיוורת לא זכו לתגמולי הביטוח אף שהם נזקקים לסיוע בפעולות יומיומיות. איך זה קורה? בגלל התפלפלות מתמטית וצינית של חברות הביטוח שנקראת "משחק האחוזים". כך תנצחו אותן

הנתון שפרסמה לאחרונה הממונה על הביטוח, ולפיו מרבית תביעות הנזיקין מסתיימות בפשרה עם חברות הביטוח, הוא כמובן לא מפתיע. גם אם החברה נעתרת לתביעה, היא עושה זאת פעמים רבות בעקבות מאבק משפטי שאת תוצאותיו היא מעדיפה להסתיר מעיני הציבור.

אם בתי משפט קובעים שלחלק כה גדול מהתביעות יש הצדקה, המשמעות היא שהתגובה הראשונית של חברת הביטוח – כלומר, דחיית המבוטח – אינה מוצדקת, והחברות נוקטות שיטות שונות כדי להתחמק מתשלום.

פסקי דין מעניינים - בערוץ משפט ב-ynet:

- תהיה גבר: חוקי המגן עוזרים להעסקת נשים

- חטפה את הבת לארץ אך הילדה תישאר אצלה

- אקדח, נדל"ן ודולרים. הרוצח הוסגר לבולגריה

- אישה מוכה עזבה וקיבלה רק 35% מהכתובה

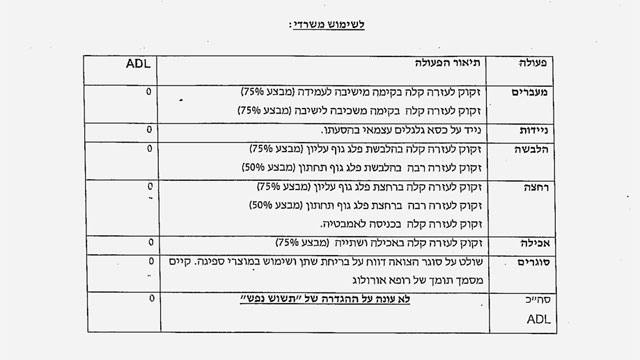

דוגמה טובה לשיטת ההתחמקות נוגעת לביטוחים הסיעודיים, שבמסגרתם נוהגות החברות לנהל "משחק" באחוזי המגבלה שלפי הפוליסה מזכים בפיצויים. על פי הוראות מרבית פוליסות הסיעוד, כולל הפוליסות הקבוצתיות של קופות החולים, אדם צריך לאבד מעל 50% מכושר הביצוע של שש פעולות יומיומיות (גם יחד) כדי להיות זכאי לתגמולי הביטוח.

שש הפעולות (המוגדרות בשפה המשפטית ADL) הן: 1. להתרחץ. 2. להתלבש. 3. לקום ולשבת (מעברים). 4. ניידות. 5. שליטה על סוגרים. 6. אכילה ושתייה.

אנחנו לא ביטוח לאומי

כאשר מבוטח סובל ממחלה או מגבלה משמעותית הוא פונה לחברת הביטוח כדי לממש את זכויותיו על פי פוליסת סיעוד שברשותו. חברת הביטוח המקבלת את טפסי התביעה משגרת לביתו אח/ות או רופא/ה משקם, על מנת לערוך לו בדיקה תפקודית ולהחליט אם הוא עובר או לא עובר את "מבחן האחוזים".

לאחר הבדיקה ממלא הרופא דו"ח ובסופו טבלת סיכום ל"שימוש משרדי" שבה מסכמת חברת הביטוח את הציון באחוזים. 50% ומעלה ביכולת ביצוע כל פעולה מעניקה למבוטח תוצאה של 0 ב-ADL. במידה שמצטברים מעל שלושה אפסים, המסקנה - אליבא דחברת הביטוח - היא שהמבוטח אינו סיעודי ולכן אינו זכאי לתשלומי הסיעוד על פי הפוליסה.

אומנם לא קיימת זהות מוחלטת בין שני המוסדות, אולם בהחלט קיימת חפיפה בין ממצאי ומסקנות רופא או אח סיעודי מטעם המוסד לביטוח לאומי, לבין אלו שאמורים להימצא על ידי רופאי הביטוח, שכן בשני המקרים הבדיקה אמורה לקבוע אם המבוטח יכול להסתדר בעצמו.

הבדל בולט בין מסלולי הסיעוד הוא המשחק באחוזי הזכאות המייחד את פוליסות הביטוח הסיעודי ממבחנים אחרים. במסגרת "משחק האחוזים" של חברות הביטוח ניתן למצוא פעמים רבות חוסר סבירות וסתירות פנימיות בתוך אותו דו"ח, שיאפשרו למבוטח להתנצח איתן בהצלחה ולזכות לבסוף בתשלומי הביטוח.

למה זכאית חולת פרקינסון?

עינת (שם בדוי) היא חולת פרקינסון שתבעה תגמולי ביטוח ונתקלה בסירוב. רופא מטעם החברה שבה היא בוטחה דרך קופת חולים מצא שהיא זקוקה להושטת יד של אדם אחר כדי לעבור ממצב של שכיבה לישיבה ומישיבה לעמידה. עוד הוא מצא שהיא מסתבכת כשהיא מנסה ללבוש חולצה ללא עזרה, וכן שמי שתייה מכוס שבה היא אחזה בידיה

נשפכו על חולצתה. הוא גם מצא כי היא נזקקת לעזרה רבה כדי לרחוץ את חלק גופה התחתון ועוד.

חרף הממצאים סוכם עניינה של החולה כזכאית לציון 0 באחוזי מוגבלות בפעולות ה-ADL, וזאת תוך ניצול ציני ומקומם של טבלת האחוזים. פעולת אכילה ושתייה, למשל, זכתה לציון של 75% אחוז היות ש"רק" השתייה נשפכה על בגדי החולה ולא האוכל. כך סוכמה גם פעולת המעברים: הרופא הדגיש שהחולה צריכה "רק" הושטת יד ולא משיכה חזקה כדי להתרומם, והדבר הביא לכך שהיא קיבלה ציון של 75%.

לפיכך, עינת לא עברה את מבחן המוגבלות בלפחות 50% מכושר ביצוע פעולות היומיום ודרישתה לתגמולים נדחתה. היא לא ויתרה ופנתה לבית משפט, שלא ראה בעין יפה את הסתירה בין ממצאי הבדיקה הלכה למעשה לבין הציון המסכם. בית המשפט הסכים שאדם שלא מסוגל לשתות לבד, לרחוץ את כל גופו לבד, לקום ללא הושטת יד ולהתלבש ללא עזרת האחר, הוא אדם סיעודי. לפיכך זכתה עינת בתשלומי הפוליסה בסך של כ-300 אלף שקל.

אז מה אם המבוטח משותק?

"משחק האחוזים" עלה במקרים בולטים נוספים לאחרונה. אדם הסובל משיתוק, מרותק לכסא גלגלים, וידיו מעוותות ורועדות, פנה למבטחת הסיעודית שלו. רופא השיקום נתן לו ציון "עובר" בפעולות שבהן נזקק האיש לעזרה קלה בלבד, ובכך נפסלה זכאותו לתגמול.

בעקבות הגשת תביעה לבית המשפט, שבה הודגש חוסר ההלימה בין מצבו של המבוטח לבין ה"ציון" שקיבל בבדיקה של הרופא, נאלצה חברת הביטוח הסיעודית לשלם למבוטח כרבע מיליון שקל.

במקרה אחר מצא רופא מטעם חברת ביטוח סיעודי שאישה עיוורת לא יכולה להתרחץ ללא השגחה ועזרה, ומתקשה אפילו להכניס אוכל לפיה לבד. למרות כל אלה הגדיר אותה מומחה מטעם חברת הביטוח כמי שלא נזקקת לעזרה משמעותית שעולה על 50% ולפיכך לא זכאית לתשלומי הפוליסה.

לאחר הגשת התביעה לבית המשפט הסכימה חברת הביטוח לחזור בה משלילת הזכאות, כי ידעה שגם בית המשפט יבחין ש"משחק האחוזים" לא מתיישב עם המציאות. התובעת זכתה בכספי הביטוח בסך של כ-300 אלף שקל.

מבוטחים לא צריכים להרים ידיים כשחברות הביטוח משתמשות במשחק האחוזים כדי לשלול מהם זכאות. אדם משותק הוא אדם משותק, אדם שזקוק לעזרה כדי להתרחץ או להתלבש הוא סיעודי, ולא יעזרו התפלפלויות מתמטיות. הניסיון מלמד שההתעקשות משתלמת.

- עו"ד מאירה זוהר עוסקת בתביעות ביטוח סיעודי ואובדן כושר עבודה